第一节 2011-2013年中国医疗 行业 发展状况

一、中国医疗 行业 发展现状

长期以来,我国医疗服务最突出的问题之一就是看病贵。政府财政投入不足、医疗保险发展缓慢、公立医院逐利明显、医疗市场监管不利、医药流通秩序混乱等一系列原因,使得人民看病吃药负担重。无论在城市还是农村,人民因经济问题而生病无法治疗的情况非常严重。

2012我国医院数量以及治疗人数

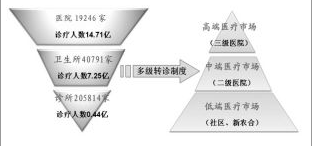

由于历史原因,我国的医疗服务体系还存在结构失衡的问题。就是说,高端医疗市场中,三级医院有19000多家,数量上只占医疗机构的7%左右,而其诊疗的人数却占总体病人数的65%以上,因此造成了“看病难”的问题。随着医改的推进,政府将着力建设县级医院、乡镇卫生院等基层卫生服务网络,大力改善农村医疗卫生条件,使其承担起更多的人民医疗需求。同时,大医院主要承担危重疾病的治疗,通过社区首诊、分级医疗和双向转诊等办法缓解医疗需求过度集中于大医院的现状,使结构恢复到正三角的水平。这个转变对于医药 行业 的影响在于,农村中低端市场的扩大必将带动质优价廉的普药加速增长。

在医疗资源整体不足的大背景下,农村医疗资源短缺的问题更加突出。多年来,政府的医疗经费偏重城市,高、精、尖设备几乎全部配置在省城及中心城市的大医院,而一些乡镇、县城医院连常见的检查诊断设备都配置不齐。相比城市居民,农民的看病费用也更加没有保障。数据显示,7.37亿农村人口只占用了27.4%的卫生费用,而5.77亿城市人口占用的卫生费用为72.6%;城市与农村卫生费用比例约为3.5:1。

因此,未来卫生投资经费可能更倾向于向广大农村倾斜,合理配置医疗资源、特别是优良资源向农村医疗机构倾斜,加强农村乡镇医院、县级医院基础医疗设施建设,逐渐改变上述两级医院财力难支撑、经费投入严重不足、医务人员收入低下的状况。政府部门要用相关优惠政策鼓励药厂将药品直接销售到县、乡两级医疗机构,减少中间环节,使患者买到质优价廉的药品。

二、2011年我国医疗卫生事业快速发展

2011年是我国医改实施第3个年头。卫生部统计信息中心日前发布的《2011年我国卫生事业发展情况简报》显示,2011年,医院医疗服务量增速呈下滑趋势;基层医疗卫生机构门诊量所占比重略有下降;不同级别医疗卫生机构病床使用率差别悬殊;医疗卫生资源利用和病人就医流向不合理状况无明显改善,仍主要流向城市大医院。

卫生总费用增速回升

《简报》显示,2011年,全国卫生总费用预计达22224亿元,人均卫生费用估计达1623元,卫生总费用占GDP(国内生产总值)比重估计达5.10%。与2010年相比,卫生总费用增加2303亿元(未扣除物价影响),增长11.6%,人均卫生费用增加136元,卫生总费用占GDP比重略有提高。

据了解,2010年我国卫生费用比2009年增长6.88%,不仅低于2009年的增长速度(21.42%),也滞后于国民经济增长,卫生总费用占GDP比重由2009年的5.15%降至2010年的4.98%。根据世界卫生组织最新统计资料,2008年我国人均卫生总费用为265美元,在世界卫生组织193个成员国中排名115位;卫生总费用占GDP比重位居世界卫生组织成员国的150位。

统计表明,2010年医疗机构费用为14736.74亿元,公共卫生机构费用为1687.22亿元,分别占卫生总费用的70.85%和8.11%。在医院费用中,城市医院、县医院、社区卫生服务中心、乡镇卫生院费用分别占65.46%、20.24%、3.78%和10.23%,虽基层医疗卫生机构所占比重略有增加,但我国医疗卫生资源利用和病人就医流向的不合理状况没有明显改善,仍主要流向城市大医院。

乡镇卫生院服务量减少

《简报》显示,2011年全国医疗卫生机构门诊量预计达62.1亿人次,比上年增加3.7亿人次,增长6.3%;出院人数估计达1.49亿人,比上年增加782万人,增长5.5%。业内人士 分析 指出,总体上看,门诊和住院总量增速继续回落,医疗服务总量处于平稳增长期。从医疗服务量增速走势看,门诊量以2009年为拐点,住院量以2007年为拐点,之后增速呈下滑趋势。这说明居民医疗需求的释放趋于平稳。

《简报》显示,基层医疗卫生机构门诊量所占比重略有下降,从上年的61.8%下降至2011年的60.9%。值得关注的是,最近两年乡镇卫生院门诊量和住院服务量均呈负增长。业内人士 分析 指出,导致出现负增长的原因有:新农合制度的完善,使农村患者向村卫生室和上级医疗机构分流(县级医院住院量比2010年增长10.4%);部分地区基层医疗卫生机构的人事分配、考核机制等尚未完全落实,可能导致部分乡镇卫生院医疗服务量出现下滑。

各级机构病床使用率差别悬殊

统计显示,公立医院病床使用率为93.5%,其中三级医院105.2%,二级医院91.1%,均比上年有所增长;在农村三级医疗卫生服务网中,县医院病床使用率为87.1%,比上年提高4.2个百分点,乡镇卫生院病床使用率为57.8%,比上年下降1.2个百分点;社区卫生服务中心病床使用率为54.3%,比上年下降1.8个百分点。

专家指出,三级医院床位处于超负荷状态,可能对医疗质量产生负面影响;县医院病床使用情况正处于理想水平;乡镇卫生院及社区卫生服务中心病床还有很大利用空间,应考虑开展老龄护理和康复服务。同时,不同级别的医疗卫生机构病床使用率差别悬殊,也说明双向转诊制度在一些地区的落实效果并不明显。

医药费用涨幅下降

《简报》显示,2011年1月~11月,医院次均门诊费用183.3元,与2010年比较,按当年价格(未扣除物价影响)上涨9.9%,按可比价格(扣除物价影响)上涨4.2%;医院人均住院费用6745.6元,与2010年比较,按当年价格上涨8.9%,按可比价格上涨3.2%。按当年价格计算,医院门诊费用涨幅较2010年上涨0.2个百分点,住院费用涨幅下降0.1个百分点。

《简报》显示,公立医院医药费用涨幅下降明显。2011年1月~11月,按可比价格,公立医院次均门诊费用上涨3.4%,人均住院费用上涨2.6%。专家指出,公立医院住院病人费用在连续两年上涨6%以上之后,涨幅明显下降,表明公立医院费用控制初见成效。

三、2012年我国医疗卫生事业平稳发展

卫生资源总量增加资源配置进一步优化

《公报》显示,2012年,我国卫生资源总量继续增加,卫生人才队伍不断壮大。2012年年末,全国医疗卫生机构床位总数比上年增加56.5万张(增长10.9%),每千人口床位数由2011年的3.84张增加到2012年的4.24张。2012年年末,全国卫生人员总数比上年增加50.3万人(增长5.8%);每千人口执业(助理)医师数由2011年的1.83人增加到1.94人,每千人口注册护士数由2011年的1.67人增加到1.85人,每万人口专业公共卫生机构人员数由2011年的4.76人增加到4.96人。

点评:数据显示,我国卫生人力数量和床位数量的增长快于人口增长速度(0.5%),但卫生人力发展速度仍慢于床位增长速度,这提示各地尤其是基层应尽快将卫生事业发展重心从硬件设施建设转向人才培养。同时,数据还表明,2012年,护士增长速度快于医师增长速度,医院医护之比由2011年的1.25提高到2012年的1.30,护士短缺的局面在一定程度上得到了缓解。

《公报》显示,我国卫生资源结构进一步优化。通过实施基层培养培训项目和推进乡村一体化建设,2012年年末,全国社区卫生服务中心(站)、乡镇卫生院、村卫生室人员分别增加2.1万人、3.9万人、2.1万人。2012年,民营医院数增加1349个,民营医院床位数占医院床位数的比重由2011年的12.4%提高到2012年的14.0%。

根据《公报》,2012年,全国卫生总费用预计比上年增加4568.5亿元(增长18.8%)。2011年,全国卫生总费用达24345.9亿元,其中,政府卫生支出占30.7%,社会卫生支出占34.6%,个人卫生支出占34.8%;卫生总费用占GDP的百分比为5.15%。

点评:数据表明,由于政府加大卫生投入及完善基本医保制度,个人卫生支出占卫生总费用的比重由2010年的35.3%下降到2011年的34.8%。但也应该看到,我国卫生投入相对不足,卫生总费用占GDP的比重(5.15%)远低于金砖国家的巴西(8.8%)和南非(9.2%),接近俄罗斯(5.6%),略高于印度(4.2%)。

医疗服务利用快速增长基层服务增速相对较慢

《公报》显示,2012年,全国医疗卫生机构的门诊量和住院量增速较快。全国医疗卫生机构总诊疗人次比上年增加6.2亿人次(增长9.9%),高于前4年平均增长速度(8.6%);居民平均就诊由2011年的4.6次增加到2012年的5.1次。全国医疗卫生机构入院人数比上年增加2514万人(增长16.4%),高于前4年平均增长速度(10.0%);年住院率由2011年的11.3%增加到2012年的13.2%。

点评:医疗服务量的快速增长,主要是由于医保政策的完善继续释放了医疗卫生服务需求。但有业内人士表示,也不排除个别医院为缩短平均住院日、控制费用而导致复诊病人增多。一般认为,门诊量和住院量的增长速度控制在6%~8%是较为合理的。

同时,基层医疗卫生机构的服务量增速相对较慢。2012年总诊疗人次中,医院为25.4亿人次(占36.9%),基层医疗卫生机构为41.1亿人次(占59.7%);与上年比较,医院诊疗人次增加2.8亿人次,基层医疗卫生机构诊疗人次增加3.0亿人次。2012年入院人数中,医院为12727万人(占71.5%),基层医疗卫生机构为4209万人(占23.6%);与上年比较,医院入院增加1972万人,基层医疗卫生机构入院增加434万人。

点评:2012年基层医疗卫生机构门诊量虽然继续增加,但由于医院门诊量增速高于基层医疗卫生机构,基层医疗卫生机构占门诊总量的比重下降1.1个百分点。因此,各地需进一步加大政策引导力度,加快推进社区首诊制试点,加大基层医保报销比例,提高基层服务能力,引导患者到基层就诊,缓解在大医院看病难问题。(下转第3版)(上接第1版)

《公报》显示,2012年,公立医院诊疗人次为22.9亿(占医院诊疗总数的90.2%),民营医院2.5亿人次(占医院诊疗总数的9.8%)。公立医院入院人数为11331万(占医院入院总数的89.0%),民营医院1396万人(占医院入院总数的11.0%)。

点评:这意味着非公医疗机构在“十二五”期间的发展目标已部分实现。2012年,我国非公医疗机构门诊量占门诊总量的比重达22.8%,提前实现了“十二五”医改 规划 目标(20%);但民营医院占医院住院量的11.0%,离“十二五”医改 规划 目标(20%)有较大差距,各地应进一步加大对民营医院的扶持力度,以确保 规划 目标如期实现。

2012年,《公报》首次将中医药服务列入统计范畴。统计显示,2012年,全国中医类医疗卫生机构总诊疗人次比上年增加0.7亿(增长10.6%);全国中医类医疗卫生机构出院人数比上年增加351.3万(增长21.0%)。从中医类服务量占医疗服务总量的份额来看,总诊疗人次占15.1%,与2011年持平,出院人数从2011年的11.0%增加到11.4%。

医院就诊费用继续上涨基层就诊费用小幅回升

《公报》显示,2012年,我国医院就诊费用继续上涨,不同等级公立医院门诊和住院费用涨幅不一,其中三级医院涨幅较低。2012年,医院次均门诊费用按可比价格(扣除价格变动因素,下同)上涨4.4%;人均住院费用按可比价格上涨2.6%。2012年,公立医院门诊和住院费用分别上涨4.6%和3.3%。其中,三级医院门诊费用上涨1.8%,住院费用下降0.3%,二级医院门诊和住院费用分别上涨3.9%和1.0%,三级医院控费效果好于二级医院。点评:控制医药费用上涨是医改面临的一个难题。随着经济社会的发展,居民对医疗服务的需求提高,新的医疗技术的普及使用、医保报销范围及比例扩大等,都会带来医药费用的增长。各地应继续把控制医药费用不合理增长作为医疗服务监管的重点,推广临床路径,规范医疗行为,理顺医疗服务价格体系及改革医保支付制度,努力缓解看病贵问题。

《公报》显示,2012年,基层医疗卫生机构病人医药费用有所回升。2012年,社区卫生服务中心次均门诊费用按可比价格(下同)上涨1.2%,人均住院费用上涨1.8%。2012年,乡镇卫生院次均门诊费用上涨1.0%,人均住院费用上涨5.8%,日均住院费用上涨4.0%。

点评:2012年,基层医疗卫生机构病人医药费用在前2年持续下降后出现反弹,主要原因是基层医疗卫生机构前2年实施基本药物制度降低了病人费用,而2012年该政策对医疗费用变动的影响消失,因此病人医药费用回升,出现小幅上涨。

服务效率有所提高机构发展活力增强

《公报》显示,2012年,我国医疗服务效率进一步提高。从医院医师工作负荷来看,与上年比较,医院医师日均担负工作量有所增加。2012年,医院医师日均担负诊疗7.2人次和住院2.6床日(2011年为6.9人次和2.4床日),其中,公立医院医师日均担负诊疗7.5人次和住院2.7床日,三级医院医师日均担负诊疗8.2人次和住院2.8床日。

《公报》显示,医院病床使用率由2011年的88.5%提高到2012年的90.1%(其中公立医院94.3%),与上年比较,医院病床使用率提高1.6个百分点(其中公立医院提高2.3个百分点)。2012年,医院出院者平均住院日为10.0日(其中公立医院10.2日),比上年缩短0.3日。

点评:2012年,医疗机构通过开展医院管理年、医疗质量万里行等活动,强化内部管理,改进服务质量,医疗服务效率稳步提高。

妇幼保健服务得到加强妇幼健康水平继续提高

《公报》显示,全国孕产妇死亡率由2011年的26.1/10万下降到2012年的24.5/10万,接近“十二五”医改 规划 目标(降低到22/10万以下);婴儿死亡率由12.1%。下降到10.3%。,提前实现“十二五”医改 规划 目标(降低到12%。以下)。

2012年,全国产前检查率和产后访视率分别达到95.0%和92.6%,3岁以下儿童系统管理率为87.0%,孕产妇系统管理率为87.6%,住院分娩率为99.2%,均提前实现《中国妇女发展纲要(2011-2020年)》和《中国儿童发展纲要(2011-2020年)》(简称“两纲”)和卫生事业发展“十二五” 规划 目标。

2012年,城乡住院分娩率差距进一步缩小。城市住院分娩率为99.7%,农村住院分娩率为98.8%,城乡住院分娩率差距由2011年的1.5个百分点缩小到2012年的0.9个百分点。

点评:妇儿“两纲”的全面贯彻落实和农村住院分娩补助项目的实施,有效促进了妇女儿童的健康。

新农合筹资力度加大基金使用更加合理

《公报》显示,新型农村合作医疗覆盖面持续扩大,筹资水平大幅提高。截至2012年年底,全国有2566个县(市、区)开展了新农合,参合人口数达8.05亿人,参合率为98.3%,继续保持在较高水平;人均筹资标准由2011年的246.2元提高到2012年的308.5元(增加62.3元)。

2012年度新农合筹资总额达2484.7亿元,基金支出2408.0亿元;新农合当年补偿受益人次数由2011年的13.15亿人次提高到2012年的17.45亿人次。2012年,全国新农合统筹基金当年结余率为3.1%,收支基本平衡,略有结余。

点评:通过加强对新农合基金收支的管理,新农合补偿受益人数大幅增加。

四、2013年一季度我国医疗卫生发展状况

1、甘肃

2013年第一季度全省医疗机构总诊疗人次达2162.41万人次,其中:医院为770.92万人次,基层医疗卫生机构为1325.30万人次(其中社区卫生服务中心(站)为80.69万人次,卫生院483.61为万人次,村卫生室为575.56万人次),专业公共卫生机构为65.81万人次。

医院诊疗人次占总诊疗人次的35.65%,基层医疗卫生机构(卫生院、社区卫生服务中心站、村卫生室)诊疗人次占总诊疗人次的61.29%,专业公共卫生机构诊疗人次占总诊疗人次的3.04%;县以下医疗机构(包括基层医疗卫生机构和县级医院)诊疗人次占总诊疗人次的78.05%。

与去年同期相比,2013年第一季度总诊疗人次增加76.74万人次,增加3.68%。其中:医院诊疗人次增加5.85%,社区卫生服务中心(站)增加18.31%,卫生院增加10.71%。

2、贵州

按照“保基本、强基层、建机制”的基本原则,2013年贵州省全力推进“医保、医药、医疗”三大重点改革,统筹推进相关领域配套改革,在健全医保、规范医药、创新医疗上不断取得突破,人民群众“看病难、看病贵”问题得到有效缓解。2013年第一季度运行情况主要如下:

一是参保率逐步提高。贵州省新农合参合人数达到3214万人,参合率达到98.72%;职工医保和城镇居民医保参保人数达到651.52万人,参保率达到96.38%,贵州省基本医保网络基本形成,实现了应保尽保。

二是保障水平稳步提升。新农合和城镇居民医保政府补助提高到每人每年280元,人均筹资达到330元以上。新农合政策范围内住院费用报销比例达到75%以上,政策范围内统筹基金最高支付限额提高到12万元,并以市为单位统一新农合补偿基本政策,建立完善了“门诊统筹+住院统筹+大病统筹”的统筹补偿模式。新农合以儿童先天性心脏病为试点,开展了省市级定点医疗机构即时结报,为参合农民提供了更加高效、便捷的服务。

三是支付方式改革积极推进。在贵州省18个省级支付方式改革重点联系县启动了新农合支付方式改革;在贵州省范围内开展了新农合终末期肾病等6种重大疾病按病种付费,终末期肾病新农合基金按照90%的支付比例,其余疾病新农合基金按照80%的支付比例,对每例重大疾病住院(或门诊)患者实行定额付费(打包付费)。贵州省6个市(州)实现了城镇居民医保门诊统筹,确定了贵阳市、遵义市、铜仁市作为城镇居民门诊统筹重点联系城市。

四是农村重大疾病保障范围扩大。在全面推开国家统一部署的儿童先天性心脏病等20类重大疾病医疗保障工作的基础上,将老年性白内障、地中海贫血、儿童苯丙酮尿症、尿道下裂等社会影响大的疾病列入重大疾病保障范围,重大疾病医疗保障病种扩大到22种,确保符合救治条件的人员全部纳入重大疾病保障范围。

五是积极部署大病保险试点工作。制定印发了《贵州省开展城乡居民大病保险工作实施方案(试行)》,确定大病保险实际支付比例不低于50%。贵阳市、毕节市、黔西南州已完成并印发了本地区开展大病保险工作的实施方案,启动了城乡居民大病保险试点工作。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。