第一节 中国天然橡胶项目产业发展环境

一、宏观经济环境 分析

(一)2003-2009年经济发展状况 分析

1、工业

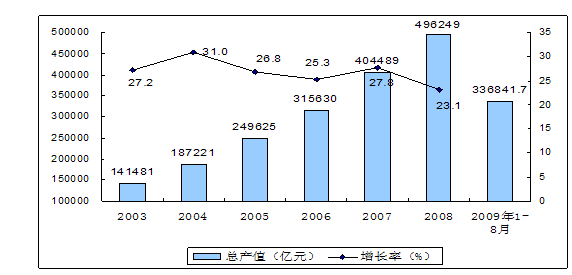

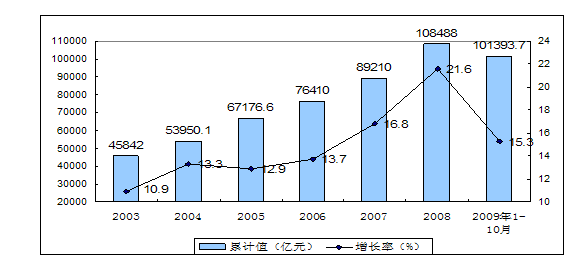

2009年我国工业生产增长逐季加快,工业企业利润降幅减缓。前三季度,规模以上工业增加值同比增长8.7%,增速比上年同期回落6.5个百分点。其中,一季度增长5.1%,二季度增长9.1%,三季度增长12.4%。分经济类型看,国有及国有控股企业增长4.1%,集体企业增长7.9%,股份制企业增长11.0%,外商及港澳台商投资企业增长3.4%。分轻重工业看,重工业增长8.7%,轻工业增长8.7%。分 行业 看,39个大类 行业 全部实现同比增长。分地区看,东部地区增长7.5%,中部地区增长8.7%,西部地区增长13.8%。工业产销衔接状况良好,前三季度工业产品销售率为97.43%。

2003-2009年8月我国工业总产值情况

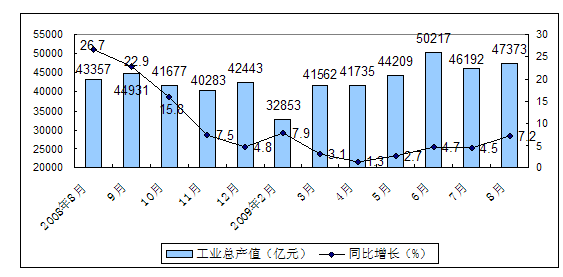

2008年8月-2009年8月月度工业总产值及增长率

2、农业

2009年第一季度我国农业实现总产值2269.7亿元,同比增长2.2%,上半年农业实现总产值8914.6亿元,同比增长3.3%。三季度农业实现总产值19432亿元,同比增长3.7%。农业生产形势稳定,粮食有望获得好收成。全国夏粮产量连续六年增产,早稻产量达到3327万吨,比上年增加167万吨,增长5.3%,全年粮食有望获得好收成。

2003-2009年9月我国农业产值情况

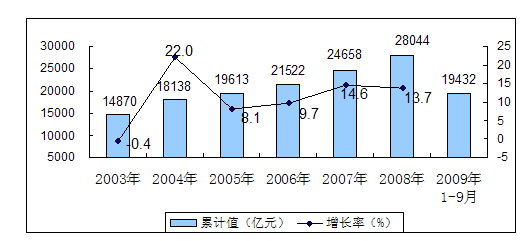

3、市场投资

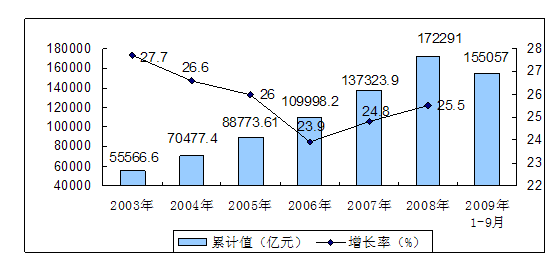

2009年前三季度,全社会固定资产投资155057亿元,同比增长33.4%,增速比上年同期加快6.4个百分点。

2003-2009年9月我国全社会固定资产投资情况

4、对外贸易

2009年前三季度,进出口总额15578亿美元,同比下降20.9%。其中,一季度下降24.9%,二季度下降22.1%,三季度下降16.5%,降幅明显收窄。前三季度,出口8466亿美元,下降21.3%;进口7112亿美元,下降20.4%;顺差1355亿美元,同比减少455亿美元。

| 年份 | 进出口总额 | 出口总额 | 进口总额 | 贸易顺差 |

| 2003 | 8509.9 | 4382.3 | 4127.6 | 254.7 |

| 2004 | 11545.5 | 5933.2 | 5612.3 | 320.9 |

| 2005 | 14219.1 | 7619.5 | 6599.5 | 1020.0 |

| 2006 | 17604.0 | 9689.4 | 7914.6 | 1774.8 |

| 2007 | 21738.3 | 12180.1 | 9558.2 | 2621.9 |

| 2008 | 25616.0 | 14285.0 | 11331.0 | 2955.0 |

| 2009年1-9月 | 15578.0 | 8466.0 | 7112.3 | 1355.0 |

2003年-2009年9月我国对外贸易基本情况

5、消费情况

国内市场销售平稳较快增长,县及县以下增长快于城市。2009年前三季度,社会消费品零售总额89676亿元,同比增长15.1%;扣除价格因素,实际增长17.0%,比上年同期加快2.8个百分点。

2003-2009年10月我国社会消费品零售总额

(二)2010年我国宏观经济走势预测

当前,我国经济社会发展仍处在企稳回升的关键时期。在国际环境不确定性较大、国内自主增长动力不足的大背景下,2010年我国宏观调控将面临更加复杂的环境,既有可能在经济回升过程中因继续“保增长”的政策力度过猛导致投资过快增长和通货膨胀压力明显上升,也有可能因刺激经济增长的政策力度减弱过快,经济出现二次下滑。三种情景下的中国经济走势预测如下:

1、GDP增长8.5%左右的平稳增长情景

如果2010年全球经济缓慢复苏,使中国外部经济环境有所好转,出口下滑和外资下降局面逐步改观。国内现有政策取向基本保持不变,将保持经济平稳较快发展和大力推进结构调整作为宏观调控的主要任务,继续实行积极的财政政策,财政赤字占GDP的比重保持在3%左右;继续实行适度宽松的货币政策,广义货币供应量(M2)余额同比增长率年内逐步控制到18%左右,新增贷款规模全年控制在8万亿元以内,企业从证券市场融资规模大于2009年,全社会资金较为宽松;固定资产投资政策体现有保有压的结构性调控取向,一方面为民间投资创造相对宽松的政策环境,房地产投资较快增长,企业技术升级投资项目增多;另一方面坚决抑制重复建设投资项目的新开工,政府基础设施投资重点保在建项目,压新铺摊子。在这一情景下,由于政府经济刺激政策的新增量小于2009年,国内外市场环境好转但不足以刺激企业大规模增加投资,经济自主性增长动力有所提高但仍未全面恢复,国民经济保持平稳增长态势,GDP增速大体与2009年持平。由于中国经济在长期潜在增长区间下限运行,总量上供过于求仍是经济运行的基本特征,当年不会出现明显的通货膨胀,预计居民消费价格将上涨2.5%左右;就业和国际收支状况将进一步好转。

2009年新开工项目规模很大,投资增长惯性较强;房地产投资加快的趋势仍将延续;但政府投资项目不再大规模铺新的摊子,新增信贷规模减少和对重复建设的政策约束对投资增长将产生一定抑制作用。综合考虑上述因素,预计2010年固定资产投资名义增速为31%左右,大体与2009年持平,但扣除价格因素后的实际增速低于2009年。

2010年,消费保持平稳增长具备诸多有利因素,城乡居民收入水平持续增长为扩大消费增强了后劲,医改新方案等社会保障制度建设有助于减轻居民消费的后顾之忧,储蓄消费型增长模式使我国消费有较强稳定性。但经济型轿车减税、家电下乡、家电和汽车摩托车以旧换新等扩大消费政策可能出现政策效应递减。预计社会消费品零售总额增长18.5%,实际增长15.6%,略低于2009年水平。

外贸出口有望恢复正增长。世界经济由大幅负增长转为小幅正增长是中国出口恢复增长的基础性因素。数量 分析 显示,中国出口量对世界经济总量弹性为5.3,即世界经济每上升或下降一个百分点,中国出口量随之上升或下降5.3个百分点。2010年世界经济如果实现2%以上的增长,我国外贸出口增速有望达到10.8%左右;内需强劲有助于拉动进口需求进一步加速,预计进口增长13.5%;实现外贸顺差2200亿美元左右,大体与2009年持平。发达国家居民家庭储蓄率上升,将在一定程度上影响对中国商品的需求。贸易保护主义进一步加剧,贸易摩擦明显增多,我国外贸出口形势并不乐观,难以回升到2008年的进出口绝对额水平。

2010年,为防止未来通货膨胀压力过大,不宜进一步加大扩张性政策力度,货币信贷真正回归适度宽松局面,如果确能实现经济平稳增长情景,同时大力推进结构调整和体制改革,将有利于经济可持续发展,并减少扩张性政策的后遗症,这是最值得争取的情景。

2、GDP增长9%以上的强劲复苏情景

如果世界主要经济体为促进经济加速复苏,目前施行的扩张性经济政策2010年全年都不退出,贸易保护主义得到抑制,全球贸易重新活跃,世界经济和贸易全面回升,同时,人民币汇率继续保持基本稳定,前期出台的刺激外贸政策不变,则我国外贸出口增速可能达到20%以上,进口增速达到21.5%,外贸顺差比上年增长15%左右,净出口对我国经济有明显的正拉动作用。

国内继续实施应对国际金融危机的一揽子计划,将保持经济平稳较快增长作为宏观调控的首要目标,继续实行积极的财政政策,财政赤字占GDP的比重略超过3%;继续实行适度宽松的货币政策,广义货币供应量(M2)余额同比增长率年末控制到20%左右,新增贷款规模全年控制在10万亿元以内,证券市场活跃,全社会资金十分宽裕。财政和信贷资金有效带动社会资金的投入,房地产开发投资重新恢复快速增长,十大产业调整和振兴 规划 实施进展顺利,一批科技含量较高的产业投资项目上马,固定资产投资名义增速高于2009年,实际增速与2009年持平。企业设备利用率回升较快,就业状况明显好转,城乡居民收入增速提高,城乡消费品市场繁荣活跃。在这一情景下,国民经济出现强劲复苏态势,GDP增速超过9%。但世界经济加速复苏可能使我国输入性涨价因素增多,居民消费价格和工业品出厂价格回升较快,分别上涨3.2%和7.5%左右。国内外流动性过份充裕局面会为未来通货膨胀留下隐患。同时,经济增速回升快,经济结构调整不充分,产能过剩矛盾进一步加剧,不利于经济可持续发展。

3、GDP增长8%以下的继续调整情景

如果世界主要经济体目前实施的扩张性政策较快退出,多数国家采取提高利率等手段收紧银根,由于各国经济内生增长动力较弱,企业设备利用率和就业率回升缓慢,世界产业结构将展开深度调整;同时,贸易和投资保护主义盛行,国际贸易回升乏力,跨国投资陷入停滞。在这一情景下,世界经济增长可能低于2%,我国对外贸易和利用外资的国际环境没有大的改善,出口仅增长6%,进口增长11%,外贸顺差比上年下降15%左右,净出口仍为GDP增长的负拉动因素。

如果国内实行积极的财政政策和稳健的货币政策,将预防通货膨胀放在宏观调控的突出位置;财政赤字占GDP的比重明显小于2009年;货币政策操作逐步加大收紧力度,广义货币供应量(M2)余额同比增长率年内控制到16%左右,新增贷款规模全年控制在6万亿元左右,证券市场交投不活跃,企业直接融资规模小于2009年,全社会资金面比2009年明显收紧;在全力保证4万亿投资已开工项目进展的同时,严格控制政府投资新开工项目,房地产投资增速大体与2009年持平。由于经济刺激政策的新增量明显小于2009年,经济自主性增长动力不足,固定资产投资和社会消费品零售总额实际增速均低于2009年,企业设备利用率较低,就业困难较大,国民经济出现继续调整态势,GDP增速低于8%。由于中国经济实际增速明显低于长期潜在增长率,总量供过于求矛盾突出,几乎没有新涨价因素,CPI和PPI的上涨主要是翘尾因素影响,预计居民消费价格将上涨1.3%左右,PPI上涨3%左右。这一情景可借助世界性产业结构深度调整来淘汰国内一批落后企业和落后产能,也有利于防止通货膨胀;但就业压力增大。

二、政策法规及标准

(一)相关政策法规

从新中国成立以来,我国政府就非常重视天然橡胶生产,给予了极大的关注和支持。进入新世纪以来,国家进一步加大了对农业的支持和保护力度,2003年取消了农业特产税,从2006年开始,国家财政拿出经费对天然橡胶良种苗木进行补贴。国家有关部门和天然橡胶主产区的各级政府,也从政策和投入上对天然橡胶产业的发展给以了倾斜和支持。

国务院办公厅于2007年印发了《关于促进我国天然橡胶产业发展的意见》(国办发[2007]10号),进一步明确了“天然橡胶是重要的战略物资和工业原料”的战略定位,肯定了我国天然橡胶产业所做出的重大贡献,指出了当前我国天然橡胶产业发展中存在的问题和面临的挑战,提出了今后发展我国天然橡胶产业的指导思想、基本原则、发展目标和具体措施。

《意见》明确提出到2015年,我国国内天然橡胶年生产能力要达到80万吨以上,境外生产加工能力达到60万吨以上的目标。《意见》为我国天然橡胶产业的快速健康发展明确了前进的方向、创造了良好的环境、开辟了广阔的工作空间,这是新时期指导我国天然橡胶产业发展的一部划时代的纲领性文件,具有重大的现实意义和深远的历史意义。

(二)相关标准

天然橡胶部分相关标准:

1、GB/T 14795-2008《天然橡胶 术语》,代替GB/T 14795—1993《天然生胶术语》。准规定了天然橡胶的术语,适用于天然橡胶工业所使用的术语。除非另有说明,所有术语均为名词。

2、GB/T 14796-2008《天然生胶 颜色指数测定法》,规定了按照标准色标测定天然生胶颜色的方法。

3、NY/T 1403-2007《天然橡胶 评价方法》,规定了天然生胶的物理和化学实验方法,以及评价天然橡胶硫化特性使用的标准材料、标准实验配方、设备和操作方法。

其中,生胶的物理和化学试验:

1)门尼粘度:取规定制备的试样,按GB/T 1232.1测定试样的门尼粘度,记录以ML(1+4)100℃表示的试验结果。

2)挥发分:取规定制备的试样,按GB/T 6737-1997中第五章规定的方法测定试样的挥发分含量。

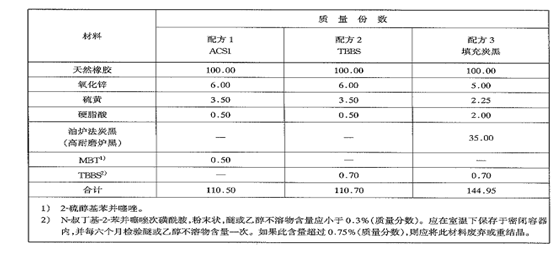

实验胶料的制备:推荐三个配方,两个纯胶配方,用于天然橡胶非炭黑填充胶料的硫化特性的比较实验。一个填充炭黑配方,用于天然橡胶炭黑填充橡胶的比较实验(也使用于异戊二烯橡胶)。

标准胶料试样配方

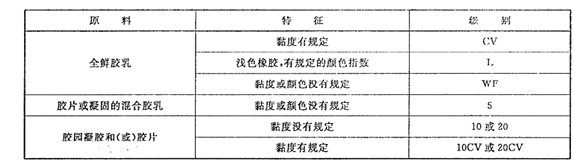

4、GB/T 8081-2008《天然生胶 技术分级橡胶(TSR)规格导则》,代替GB/T 8081-1999《天然生胶 标准橡胶规格》。提供了天然生胶 技术分级橡胶(TSR)规格导则,根据天然生胶种类及其性能规定了分级要求。适用于采购TSR的人员使用,并可作为制定在某种情况下可能需要更严格规定的一些要求的基础。

技术分级橡胶(technically specified rubber),由巴西橡胶树的乳胶制成的天然橡胶(一般的做法是将胶乳加工成块状胶),橡胶的性能应与标准中相应等级的性能相符。

其中,TST的分级应根据TSR的性能和生产TSR所用的原料面定。

技术分级橡胶(TSR)分级

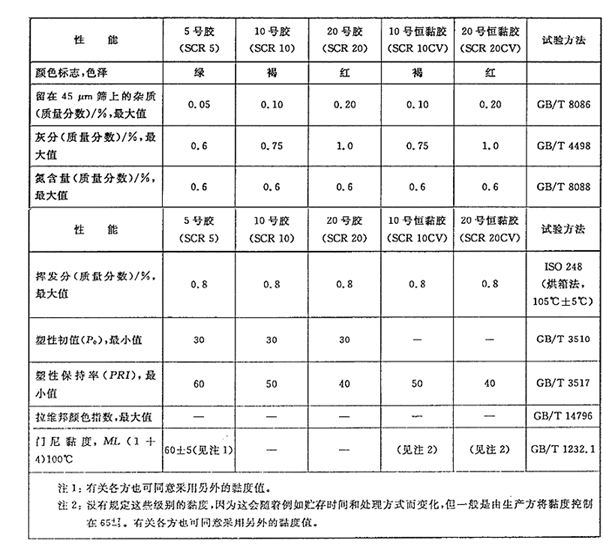

不同级别物理和化学性能应符合下表要求:

TSR技术要求

第二节 天然橡胶项目技术发展现状

一、技术 发展 分析

1、技术现状

世界上约有2000种不同的植物可生产类似天然橡胶的聚合物,已从其中500种中得到了不同种类的橡胶,但真正有实用价值的是三叶橡胶树。

经过多年的科研攻关、技术推广与生产实践,我国总结出了一整套有中国特色的从育种、抚管、防病、割胶、制胶、更新到木材加工等覆盖橡胶生产全过程的成熟技术。20世纪60年代,我国就掌握了烟片胶、邹片胶和浓缩胶乳的加工技术,已和国外的水平相当。70年代开始块状胶加工工艺设备 研究 ,达到了当时的国际先进水平。80年代,中国在环氧化橡胶、不同高聚物与橡胶共混、粘土母炼橡胶、子午线专用胶等方面取得显著成果,达到国际水平,其加工设备也进入国际市场。如广东农垦的“粤宝牌”和海南的“宝岛牌”浓缩胶乳多次获中国国际农博会金奖,云南民营橡胶生产企业勐马橡胶公司生产的标准胶被指定为用户信得过的免检产品。这些成就的取得,使中国天然橡胶初级产品的质量在国际上具有一定的竞争能力。我国天然橡胶与进口天然橡胶相比,质量不比进口胶差,国内一些企业的SCR5和天然浓缩胶乳质量水平已达到世界先进水平。

2、我国天胶主要产区技术攻克方向

海南区域主攻方向:以增强胶园的抗风、抗旱能力为中心,改造低产残次胶园、更新老胶园,加速推广橡胶树优良新品种及其配套技术,注重抗风、抗旱高产栽培技术的综合应用和胶园基本建设。加强橡胶生产者培训,提高整体生产技术水平。加速完成天然橡胶加工布局调整,建设完善的质量管理体系,全面提高天然橡胶产品质量。

云南主攻方向:加快推广橡胶树抗寒高产新品种及配套栽培技术,整体增强橡胶树的抗寒能力。合理调整天然橡胶初加工布局。加强民营天然橡胶生产者技术培训,提高民营天然橡胶生产技术水平。充分利用该地区的植胶资源优势,扩大橡胶树高产综合配套技术的应用范围,培育和提高橡胶园的生产潜力,保持单位面积产量的世界先进地位。

广东主攻方向:恢复扩大种植面积,推广种植橡胶树优良新品种,改造更新低产残次胶园。湛江地区以推广抗风高产速生品种为主,茂名、阳江及粤东地区以推广抗寒高产速生品种为主,加强减灾丰产栽培技术的集成应用,提高橡胶树抚育管理水平,缩短非生产期,提高单位面积产量。

二、工艺流程或特点

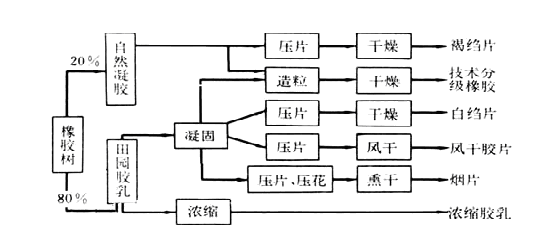

天然橡胶主要来源于三叶橡胶树,当这种橡胶树的表皮被割开时,就会流出乳白色的汁液,称为胶乳,从橡胶树上采集的乳胶,经过稀释后加酸凝固、洗涤,然后压片、干燥、打包,即制得市售的天然橡胶。天然橡胶根据不同的制胶方法可制成烟片、风干胶片、绉片、技术分级橡胶和浓缩橡胶等。

制胶方法:

天然橡胶工艺流程

第三节 天然橡胶项目产业发展特点

一、周期性阶段

二、区域性分布

我国天然橡胶在海南、云南、广东、广西和福建等省(区)均有种植。经过五十多年的探索和不断调整、优化,天然橡胶生产逐步向气候条件适宜、比较效益高的优势区域集中,区域布局日趋合理,已基本形成了海南、云南、广东三大天然橡胶生产优势区。

1、海南优势区

区域特点:该区属热带季风气候,全省年平均气温23℃-26℃,有11个月的平均气温≥18℃,最冷月平均气温高于15℃,年平均降雨量1500-2000毫米。本区光照充足,热量丰富,雨水充沛,大规模发展天然橡胶最早,产业基础最好,有土地资源优势,农垦和地方发展橡胶的积极性高。六十多年的植胶经验证明,中西部台风危害比较轻,单位面积产量较高。中国热带农业科学院位于本区,科研和技术培训力量较强。全省18个县市均种植橡胶,是我国植胶面积最大的天然橡胶生产基地。

2、云南优势区

区域特点:该区具有大陆性兼海洋性气候交错影响的特点,年平均气温20-22.6℃之间,月平均气温≥18℃的月份8-9个,最冷月平均气温14.4-16℃,年降水量1200-1700毫米。5-10月降水占全年总量的90%左右,高温与高湿同季,有利于橡胶树生长和产胶。11月-翌年2月降水为年总量的3-8%,干旱与低温同期,有利于橡胶树越冬。无台风影响,土层深厚肥沃,气候温暖湿润,日温差高达18℃左右,有利于橡胶树光合产物积累和产胶,单位面积橡胶产量居世界先进水平。该区包括西双版纳、普洱、红河、临沧、德宏、文山等6个地(州)29个县(市)。

3、广东优势区

区域特点:该区地势比较平缓,交通运输和销售便利,发展天然橡胶生产的比较效益明显,企业发展天然橡胶的积极性高。植胶区水热条件良好,年平均气温22.2-23.3℃,月平均气温≥18℃的月份9-10个,最冷月平均温度14.3-16.3℃,年降雨量1600-2200毫米,满足橡胶树正常生长和产胶的需要。该区包括西部的徐闻、雷州、遂溪、廉江、电白、化州、高州、信宜、阳西、阳东、阳春等县市及东部的揭阳、汕尾局部地区。

三、产业链发展

1、中国在天然橡胶产业链中的国际地位

在改革开放大背景下,经过天然橡胶产业界的共同努力,中国已超过美国、日本、欧盟,成为世界上最大的橡胶消费国,也是世界上最大的轮胎供应国之一。同时,作为多年木本植物,国内天然橡胶供应变动周期长,国内天然橡胶的三分之二需求依靠进口。中国在天然橡胶市场动向以及政策取向,在天然橡胶国际市场具有举足轻重的地位。

2、国内天然橡胶产业链情况

橡胶产业链包括橡胶种植、管理、加工、运输、销售以及相关服务一系列过程,涉及橡胶产前、产中和产后等环节。将循环经济理论应用于橡胶产业,遵循“资源—产品—废弃物—再生资源”的模式,以技术作为有力支撑点,进一步深化橡胶生产的“产—加—运—销”或“产—运—销”的产业价值链,实现保护环境和促进经济社会的可持续发展。以广东农垦为例,将畜牧业和高产橡胶园建设有机结合,通过大力发展猪、牛、羊等畜牧业为橡胶产业提供充足的有机肥,既可有效地解决畜牧业排污问题,又可解决橡胶园肥源,实现种—养生态良性循环,创建生态、节约、科学、和谐的产业发展模式。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。