第一节 饲料 行业 产业链概述

饲料

行业

产业链简图

1、上游 行业

大豆、玉米等 行业 是饲料 行业 的上游 行业 。上游 行业 为饲料 行业 提供原材料。

2、下游 行业

畜禽养殖业是饲料 行业 的下游 行业 。下游 行业 形成对饲料 行业 的产品需求。

第二节 饲料上游 行业 发展状况 分析

一、上游原材料生产情况 分析

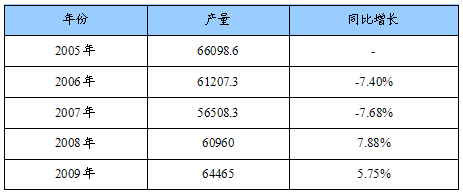

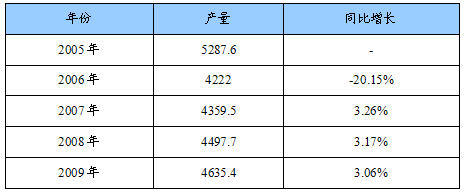

(一)主要原材料产量情况

饲料上游主要原材料产量增长统计表

单位:万吨

(二)主要原材料地区分布情况

1、大豆

大豆在我国的分布很广,除青海外,全国各省市都适合大豆种植,其中东北和黄、淮海地区的自然环境优越,是世界上最适宜种植大豆的地区之一。2001年这两个地区的种植面积已达1.18亿亩。从劳动力资源角度看,我国劳动力资源丰富且成本低。

2、玉米

中国的玉米带:从东北往华北至西南高原形成一个斜长弧形地带。

玉米带的主要特点是,种植的海拔高度由东北向西南增加。东北地区种植高度大多在500米以下较为集中,华北海拔1200米以下,集中在300-700米,四川、湖北、湖南海拔1700米,在西南高原种植高度到2500米,集中在500-1500米。

玉米的分布:南起海南岛崖县北至黑龙江黑河,东至台湾,西至新疆、西藏等地均有玉米种植,全国又可分为六个种植区:

1)北方春播玉米区:主要包括黑龙江、吉林、辽宁、内蒙古、宁夏、河北北部、陕西北部、山西大部和甘肃的部分地区,是我国玉米的主产区之一。

2)黄淮平原春、夏玉米区,淮河秦岭以北的地区:主要包括河南、山东、河北、山西、江苏、安徽、陕西关中地区,一年两熟(冬小麦--夏玉米)或两年三熟(春玉米--冬小麦--夏玉米)是我国最大的玉米产区。

3)西南丘陵山地玉米区:秦岭以南我国西南部地区包括四川、云南、贵州、湖南、湖北、广西西部、陕西西部、甘肃南部等地区的高山地区一年一熟春玉米为主,丘陵地区一年两熟夏玉米为主,平原地区一年三熟秋玉米为主。是我国主要玉米产区之一。

4)南方丘陵玉米区:长江以南的大部地区包括广东、海南、福建、浙江、江西、台湾、江苏和安徽的南部、广西和湖南以及湖北的东部。以一年三熟为主,春、夏、秋都可种玉米,少数地区有冬玉米。

5)西北灌溉玉米区:包括新疆、甘肃、河西走廊,一年一熟春玉米为主。

6)青藏高原玉米区:包括青海和西藏,播种面积小,增产潜力大。

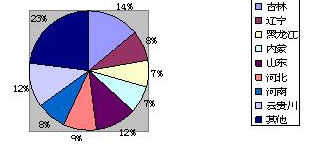

具体而言,我国北方的辽、吉、黑、蒙、晋、冀、鲁、豫8省区生产了全国70%以上的玉米,尤其是东北地区(含内蒙),常年玉米播种面积为900-1000万公顷,正常年份玉米产量为5000-6000万吨左右,占全国玉米总产量的40%左右,是我国最大的玉米商品粮产地。华北黄淮地区(包括京、津、晋、冀、鲁、豫、苏和皖)常年玉米播种面积为900-1000万公顷,正常年份玉米产量为2800-3000万吨左右,产量约占全国总产的20%,但商品率低于东北地区。

国内玉米产量分布

二、上游原材料需求情况 分析

(一)主要原材料应用领域概况

1、大豆

目前,我国大豆消费主要有4种途径:榨油、食用、种用及工业消费。这些用途与农业、食品工业、饲料工业和现代畜牧业息息相关。

2、玉米

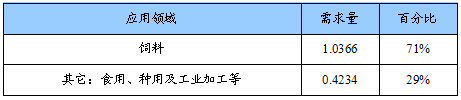

玉米的需求主要作为饲用、食用、种用及工业加工等,拿我国玉米消费结构来看,食用和种用的数量比较固定,占总消费量的比例低于8%;饲用玉米占总消费量的比例很大,约为71%;随着近年技术水平提高,玉米深加工(酒精、淀粉、燃料乙醇)的工业需求增长迅速,特别是燃料乙醇和淀粉加工的增长。

(二)主要原材料应用领域需求量统计表

大豆应用领域需求量统计表

单位:万吨

玉米应用领域需求量统计表

单位:亿吨

第三节 饲料下游 行业 发展情况 分析

一、下游主要 行业 发展情况 分析

(一)下游主要 行业 发展概述

1、我国畜牧业发展概述

经过20多年的发展,我国的畜禽产业发展已初具规模。畜产品加工能力提高。一些肉类食品加工企业的数量增加、规模不断扩大,对牛羊肉的需求在不断扩大。自20世纪80年代以来,我国的畜禽产品生产持续增长,基本上保持一种“先快后稳”的增长态势。到20世纪90年代中期之前,年增长率均在10%以上,1998年以后,随着农业发展新阶段的到来,大多数农产品开始由过去的供不应求转变为供求基本平衡,农产品价格出现普遍的连续下降,畜禽产品也不例外。在这种背景下,我国的畜禽生产开始由以前的高速增长阶段转入平稳发展阶段,2000年以来,猪肉的年增长率基本保持在3%以上,牛羊肉明显高一些.基本维持在5%-12%,禽肉生产不稳定,年际波动最大。全国肉类产量从1985年的1926.5万吨增加到2005年的7743.1万吨,增长了3.02倍,年均递增7.40%。2004年禽肉产量1351.4万吨,比1985年的160.2万吨增长了7.44倍,平均每年增长12.11%。

从肉类产品的生产结构来看,我国的肉类主要品种按其产量由大到小排列为猪肉、禽肉、牛肉和羊肉,其中猪肉占总产量的2/3左右(见图4)。畜牧业生产结构调整和优化稳步推进。以肉牛、肉羊为主的节粮型草食类牲畜和饲料转化率较高的禽类,呈现出快速的增长态势。2005年,猪肉占肉类总量的比重为64%,比1985年下降了21个百分点;牛肉比重为10%,比1985的2.42%年上升了7.58个百分点;羊肉比重由1985年的3.08%上升至2005年的6%,增长了2.92个百分点。禽肉比重由1985年的8.32%上升至2005年的20%,增长了11.68个百分点。2005年.我国肉类结构继续稳步调整。猪肉、禽肉、牛肉、羊肉、杂畜肉的比重依次为65:19:9:5:2,这一结构总体上符合我国国情,即在发展进程中适应形成的消费习惯、民族性特点和动物生物体生长周期以及市场变化。同时,我国的肉类结构与世界肉类结构的变化过程基本是符合的,世界肉类结构比重中,猪肉、禽肉、牛肉、羊肉、杂畜肉分别为40'30:24:5:1。所以,我国在肉类发展中依然坚持了猪肉业稳定发展,禽业积极发展,牛羊业加快发展的原则,推进肉类品种合理结构。

这一时期,我国奶类产品生产也大幅增加,作为一个新兴产业,20年来高速发展,2005年全国奶类产量2864.8万吨,比1985年的289.4万吨增长了10倍,年均增长]2.5%,特别是2000年以来,我国奶业超高速发展,产量年均增长26%。

2、世界畜牧业发展概述

世界畜牧业,由于各国政府重视,科技进步,生产逐步向专业化、规模化、集约化、产业化发展,畜产品生产有了很大发展,对于增加农村收入、活跃市场、改善人们生活起了重要作用。据联合国粮农组织统计资料,世界肉类产量:1980年13653万吨,1990年17977万吨,2000年23201万吨。2006年27288.36万吨,比1980年增长一倍,其中猪肉10560万吨占30.86%,牛肉6103.3万吨占22.5%,绵羊肉863.28万吨占3.16%,山羊肉494.51万吨占1.81%,鸡肉7305.94万吨占26.7%,鸭肉384.62万吨占1.4%。2006年蛋类总产量6653.22万吨,奶类总产量65378.9万吨。2003年羊毛总产量213.8万吨。世界牲畜存栏数,1990年牛14.44亿头,猪8.576亿头,羊17.845亿只;2004年牛13.345亿头,其中水牛1.727亿头,猪9.517亿头。山羊7.8亿只,绵羊10.387亿只。

1)世界养牛业:牛的分布广、数量多、效益大、世界牛存栏数,1975年11.8亿头,1995年13.06亿头,2004年13.345亿头。牛不但提供肉、奶、皮等,在发展中国家提供畜力,也是有机肥料的来源,牛皮是制革工业的原料。

牛的存栏数中,发展中国家占70%以上,以亚洲居多,但其产的牛肉和奶量占的比重并不很大,因为役用牛为主,肉、奶牛占次要地位,特别是印度,受宗教影响,奉为神牛,不屠宰,老残牛很多。近30年来,中国、日本的奶牛、肉牛业发展较快,印度的奶牛业也很有起色。拉丁美洲、欧洲养牛也多,其次为非洲,北美和大洋洲。

(1)肉牛业:牛肉在肉类产量中的比重逐步下降。1980年世界牛肉总产量是4717万吨,占肉类总产量的35%,1990年牛肉产量5360万吨,占肉类总产量的30.4%,2006年牛肉产量6103.3万吨,占肉类总产量的22.3%。肉牛品种改良趋向,属体型小、早熟、易肥的品种逐渐淘汰,倾向选用体型大、增重快、瘦肉多、肉质好、饲料报酬高的品种;西方国家着重发展乳肉或肉乳兼用型品种,东方国家如中、日、韩等国多采用杂交,重视保持本国牛种特色,发挥杂交优势。国外奶用肉牛也发展也很快。如欧盟生产的牛肉45%来自奶牛群(奶公犊,淘汰母牛、低产母牛),美国肉牛30%来自奶牛,日本牛肉的一半来自奶牛群。

(2)奶牛业:牛奶是很好的营养食品,每500克中含蛋白质15.5克,脂肪16克,乳糖22.5克、钙600毫克,易为人体吸收。世界各国都很重视牛奶生产。上世纪50年代美国发起开展“三杯奶”运动。70年代印度掀起“白色革命洪流行动”。日本二次大战后开展“一杯奶强壮一个民族”的学童奶计划,都取得良好的成效。

世界奶类产量:1977~1979年平均4.495亿吨,2000年5.67亿吨,2004年6.13亿吨,其中牛奶5.158亿吨,占84%,2006年6.537亿吨,其中印度占14.6%,美国占12.6%,俄罗斯占5.65%,中国改革开放后,牛奶产量发展很快,1980年奶类产量136.7万吨,其中牛奶114.1万吨;2004年2368.4万吨,其中牛奶2260.6万吨,2007年牛奶产量3509万吨。

世界人均奶类年占有量约103公斤,其中发达国家平均312公斤,新西兰2700多公斤,发展中国家平均36.5公斤,其中印度1996年77公斤,中国2007年26.7公斤。

荷兰是世界奶牛业水平最高的国家,奶牛良种是黑白花牛,每头年均产奶量近7000公斤,每年出口种牛和冷冻精液。

2)养猪业:猪肉是世界最为普遍的肉食品,占人们肉食的30%多。养猪业是畜牧业中发展较快的产业之一。世界猪存栏数,1975年6.84亿头,1995年9亿头。2004年9.5亿多头,其中中国4.8亿多头,占一半。2006年世界猪肉总产量1.05亿吨,比1980年增长一倍。法国、巴西、加拿大、丹麦、波兰、越南、俄罗斯等国也是主要猪肉生产国,出栏率以丹麦为最高,平均为190。亚洲一些国家利用猪的杂食性、饲料要求不高、繁殖快、适应性广等优势,来解决肉食短缺。如越南猪肉占肉类70%以上,朝鲜占68%。

养猪业的发展趋向,采用品种由脂肪型向瘦肉型发展;经营由副业生产向集约化、商品化、专业化、工厂化方面发展。发达国家的养猪场主体规模由1000头到1万头。

3)养羊业:二次大战前,国际养羊业一般以饲养毛用羊为主,肉用羊为辅。随着化纤合成工业和服装业的迅速发展,羊毛在纺织工业中的比重逐步下降,而由于人民生活改善的需要,对羊肉的需求量逐步增加,羊肉的生产效益显著高于羊毛生产。因此,世界养羊业由毛用型向肉用型或毛肉兼用型方向发展;羊肉生产又向提高质量方面发展,着重生产瘦肉率高、脂肪含量少的优质羊肉,特别是喜爱羔羊肉;注意改良山羊品种,发展奶山羊和马海山羊,培育细毛绵羊。

世界羊的存栏数:1994年17.023亿只,2004年18.18亿只,其中山羊7.8亿只,占42.8%,绵羊10.38亿只,占57.2%。欧洲、大洋洲和北美洲以绵羊为主,亚洲、非洲则以绵羊和山羊兼有。中国养羊存栏数2004年3.65亿只,其中山羊1.95亿只,绵羊1.7亿只,占世界总数20%,居世界首位。印度居第二位,以山羊为主,澳大利亚居第三位,大部是绵羊。还有苏丹、巴基斯坦、伊朗、尼日利亚、孟加拉、索马里、巴西等国产羊较多。

世界羊肉总产量1990年950万吨,2006年1357.79万吨,其中绵羊肉863.28万吨(中国254万吨,占29.4%);山羊肉494.51万吨(中国216.06万吨,占43.69%)。羊肉具有肉肌纤维较细,肌间含脂丰富、柔嫩多汁,口感较好,羊肉胆固醇含量低,富有营养。英、美、法、新西兰等国生产以肉羊为主。

世界羊毛产量:1980年279万吨,1990年334万吨,2000年232.3万吨,2003年213.85万吨。羊毛产量以澳大利亚居多,约占世界的60%以上,中国约占30%左右。

(二)下游各 行业 近几年增长情况

2005-2009年下游

行业

——猪出栏率增长情况统计表

单位:万头

2005-2009年下游

行业

——牛出栏量增长情况统计表

单位:万头

二、下游主要 行业 对饲料的应用现状 分析

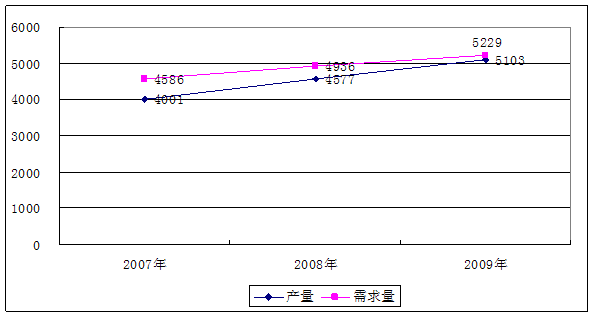

(一)养猪 行业

2007-2009年猪饲料供需平衡对比图

单位:万吨

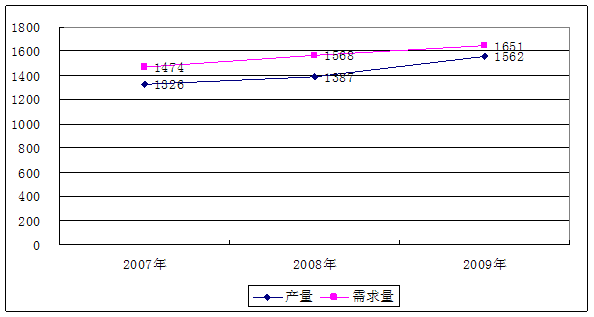

(二)水产养殖业

2007-2009年水产饲料供需平衡对比图

单位:万吨

第四节 上、下游 行业 对饲料 行业 发展的影响 分析

1、上游 行业 为饲料提供原材料,上游 行业 能影响饲料的质量和制造成本。

首先,原材料的质量好坏会直接影响饲料的品质高低。

其次,原材料的价格变化会影响饲料的生产成本,进而导致市场上产品价格的变化。

2、下游 行业 形成对饲料的需求,下游 行业 会影响饲料的价格和未来供给。

首先,下游 行业 需求量的变化会导致饲料价格的变化。当需求量下降,产品供过于求时,价格通常也会下降。反之,当需求量上升,出现供不应求时,产品价格也随着上升。

其次,下游 行业 需求量的变化也会影响市场的未来供给。当期需求量下降,产品收益下降,厂商就会减少未来供给。反之,厂商就会增加未来供给。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。