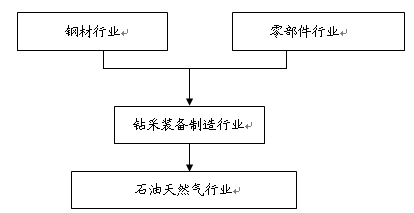

第一节 钻采装备 行业 产业链概述

钻采装备 行业 产业链简图

第二节 钻采装备上游 行业 发展状况 分析

一、上游原材料生产情况 分析

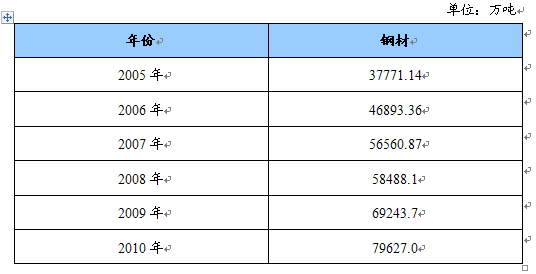

(一)主要原材料产量情况

2005-2010年钢材产量增长统计表

二、上游原材料需求情况 分析

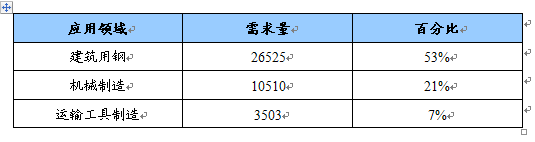

(一)主要原材料应用领域概况

钢铁一般依照它的提炼方法可分为柏塞麦转炉钢,碱性转炉钢,平炉钢,电炉钢等。依用途可分为建筑及工程用钢、结构钢、专业用钢、工具钢等。

(1)建筑及工程用钢

建筑用钢材可以分为钢结构用钢材,及混凝土结构用钢材。钢结构用钢材主要为低合金钢(Q345系列)及普通结构钢(Q235系列)板材,部分重要结构设计中要求钢材采用带有z15,Z25,Z35等Z向性能要求的材料。轻钢主结构多采用Q235材料,重钢主结构多采用Q345材料,预埋地脚螺栓多采用Q235圆钢,拉条多为热轧钢筋,另外角钢、槽钢、H型钢等型钢也有少量使用。土建钢材主要为螺纹钢、圆钢、线材及型钢等

(2)结构钢

机械制造用钢,用以制造承受载荷或传递功和力的机械零件所用的结构钢,也称机器结构钢。对这类钢的要求是有高的强度、适当的韧性和良好的制造工艺性,如锻造性、切削加工性等。这类钢一般都经过适当热处理后使用。机械制造用钢按用途可分为调质钢、表面硬化钢(包括渗碳钢、渗氮钢、低淬透性钢)、易切削钢、弹簧钢和滚动轴承钢等。

(3)专业用钢

专业用钢包括如钻采装备用钢、船舶用钢、飞行器用钢、压力容器用钢、农机用钢等。其品种主要包括钢板、优质钢、型钢、带钢、钢管、金属制品等。

(4)工具钢

工具钢的含碳量高于结构用钢,通常用于制锯条,钻头等。特殊钢则加入铬、钨、钴、钼、钒等合金元素,并经适当的热处理。

(二)主要原材料应用领域需求量统计表

钢材应用领域需求量统计表

第三节 钻采装备下游 行业 发展情况 分析

一、下游主要 行业 发展情况 分析

(一)下游主要 行业 发展概述

2010年,国内经济继续较快增长,工业、交通运输业等相关 行业 的发展带动了石油需求增加,四季度甚至一度出现金融危机以来的首次“柴油荒”。全年石油 行业 的主要产品产量和销售产值继续增长,原油进口数量屡创新高,原油对外依存度持续上升。不过,受灾害气候频发、产业结构调整、节能减排政策力度加大以及国际原油价格大幅增长等因素影响,2010年,石油 行业 一些重要经济指标增速逐渐放缓,尤其是企业利润增速明显回调甚至出现负增长。

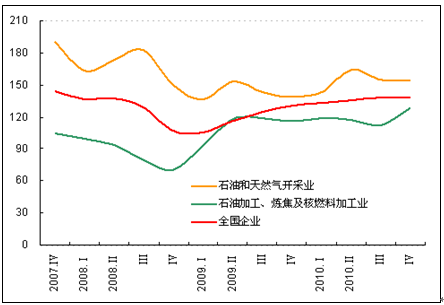

1、 行业 景气情况

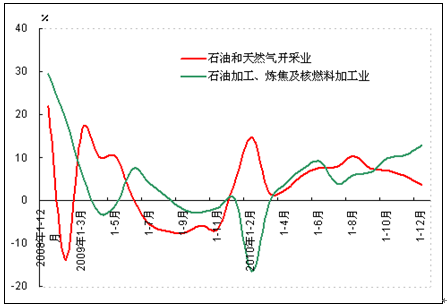

2010年四季度,全国企业景气指数为138.0,比三季度提高0.1点,连续第7个季度上升。我国的石油 行业 的两大子 行业 景气指数走势出现差异。其中,石油和天然气开采业景气指数为154.0,比全国企业景气指数高出16点,较上年同期增加14.9点,比2010年三季度略降0.7点,已连续两个季度下降,虽然仍处于“较强景气区间”,但是已接近该区间的下限,这主要是由于四季度是国内原油需求的相对淡季,这一点从图8可以看出,每年的二、三季度,油气开采业处于旺季,景气指数会相应走高,而四季度则进入淡季,景气指数因此出现较有规律的波动。

石油加工、炼焦及核燃料加工业景气指数由降转升,达128.3,比全国企业景气指数低近10点,比上年同期增加11.8点,比2010年三季度下降16.5点,一举从“相对景气区间”跃升至“较为景气区间”。2010年四季度,国际原油价格大幅上涨,发改委两次适时调整成品油价格,有利于保障炼油企业稳定盈利。

2007年4季度-2010年4季度我国两大石油子 行业 各季度企业景气指数走势

2、固定资产投资情况

2010年全年,我国油气开采业固定资产投资增速前扬后抑,上半年稳步增长,下半年平稳回落。全年投资额达2892.5亿元,同比增长3.6%,增速比上年同期下降0.8个百分点,比前三季度下降3.8个百分点。2010年全年投资增速下降是2009年油气开采业固定资产投资额快速回升的合理回调。我国油气 行业 发展迅速,勘探领域和地区广泛,尤其是页岩气、煤层气等非常规能源储量较为丰富。随着金融危机的结束和需求的增加,我国油气开采业的重要地位进一步凸显,同时也必将刺激固定资产投资的持续增长。

石油加工、炼焦及核燃料加工业投资额增速在2010年上半年保持上升走势,之后短暂回落,三、四季度以来重新走高。2010年全年该 行业 固定资产投资额为2076.4亿元,同比增长12.9%,增速比前三季度加快6.3个百分点,上年同期是负增长。随着金融危机影响的逐渐消退,除了受危机影响被迫延期的炼油项目纷纷开始建设外,新增炼厂的投资建设步伐也在加快。

2010年1-12月我国石油 行业 城镇累计固定资产投资及占全国比重情况

2008年12月-2010年12月我国石油 行业 城镇累计固定资产投资同比增长趋势

3、生产情况

1) 行业 增加值有升有降

2010年全年,油气开采业增加值比上年下降0.2%,降幅较前三季度收窄0.4个百分点,上年同期增速是4.8%;石油加工、炼焦及核燃料加工业增加值同比增长9.6%,增速比上年同期增加4.4个百分点,比前三季度下降0.4个百分点。

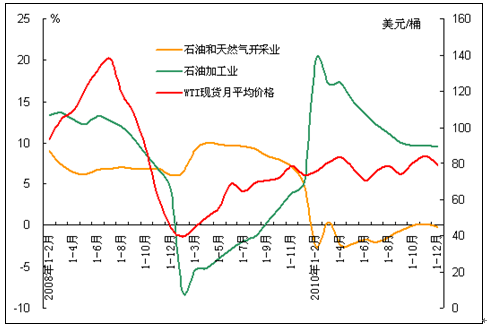

石油 行业 的增加值增速与国际原油价格关系非常密切。2008年下半年爆发的金融危机造成国际油价暴跌,也严重影响了石油 行业 的增加值增速,油气开采业和炼油业增加值都一度出现负增长。2009年以来,随着国际油价的逐渐走高,两个子 行业 增加值随之回升。炼油业更是由于国家实施新的成品油定价机制,并根据这一机制适时调整成品油价格,极大的促进了炼油业增加值的提升。不过,原油价格继续波动上涨以及通胀预期加大的时候,如果国内成品油价格做不到适时上调,这对炼油业来说也是一种“灾难”,2010年下半年大致就是这种情况,因此炼油业增加值高位回落。

2010年12月我国石油 行业 累计工业增加值同比增速与WTI原油价格走势

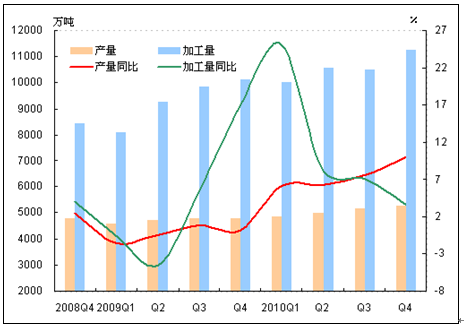

2)原油产量快速增长 加工量增速放缓

2010年全年,我国原油产量累计达20301.4万吨,同比增长6.9%,增速比前三季度加快1.1个百分点,上年同期原油产量增速为-0.4%;自7月以来月度产量均超过了1700万吨,其中10月份产量更是高达1775.5万吨,创2005年以来月度产量新高。

2010年,原油加工量累计为42286.8万吨,同比增长13.4%,增速与前三季度基本持平,比上年同期增加5.5个百分点,加工量增速是近11年来最快的,为“十一五”前四年年均增速的两倍。从单月来看,三季度国内炼油厂设备检修,7、8、9月的月度加工量同比和环比均下降,四季度以来,国内一度出现柴油供应偏紧现象,各地炼厂纷纷加大了原油加工量,造成10、11、12月的月度加工量同比和环比增速重新回升,12月的加工量高达3872.4万吨,创历史新高。

2010年,三大主要成品油累计产量增速放缓。其中,汽油产量累计为7675.3万吨,同比增长5.1%,增速比上年同期下降8.0个百分点,比前三季度下降0.2个百分点;煤油产量1714.7万吨,同比增长15.3%,增速比上年同期下降11.7个百分点,比前三季度下降5.1个百分点;柴油产量15887.4万吨,同比增长12.0%,增速比上年同期加快6.0个百分点,比前三季度下降0.4个百分点。12月份,我国汽油产量690.9万吨,同比增长4.2%;煤油产量137.8万吨,同比下降0.9%,柴油产量1463.7万吨,同比增长10.5%。2010年,三大成品油产量增速下降的根本原因是2008年同期产量过低,造成2009年增速较高,而这种因基数低出现的高增长已逐渐回落至平稳状态。

2010年全年,燃料油、润滑油和石脑油累计产量增速均比前三季度有所下降。其中润滑油产量856.9万吨,同比增长13.0%,增速比上年同期加快4.2个百分点,比前三季度下降0.8个百分点;燃料油产量2115.4万吨,同比增长11.6%,增速比前三季度下降1.8个百分点,上年同期是负增长;石脑油产量2527.3万吨,同比增长44.3%,增速比上年同期加快31个百分点,比前三季度下降7.8个百分点。

库存方面,新华社“新华08系统”2011年1月21日发布的2010年12月份中国石油库存数据显示:12月末中国原油库存(不含储备库存)环比增加0.5%。12月末成品油(汽柴煤)库存环比增加8.7%,其中,汽油、柴油和煤油的库存环比分别增加3.0%、16%和5.6%。

2008年4季度-2010年4季度我国原油产量和加工量及其同比增长率比较

4、需求情况

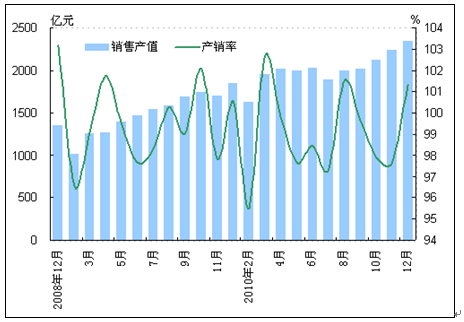

2010年,国内成品油需求继续增长。全年原油加工及石油制品业销售产值(现价)24021.76亿元,同比增长38.3%,增速比前三季度下降3.7个百分点。12月份, 行业 销售产值达2339.80亿元,同比增长28.1%,环比增长4.5%。全年炼油业产销率为99.3%,同比增长1.11个百分点,12月产销率为101.3%,同比增加1.11个百分点。

2008年12月-2010年12月我国炼油业销售产值和产销率

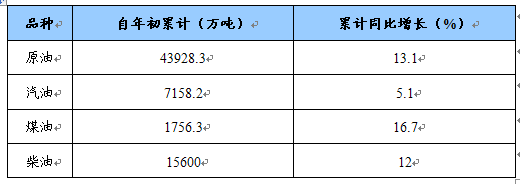

表观消费量主要是国内产量与净进口之和,由于国内生产企业基本属于“以销定产”,因此,产量与净进口能在很大程度上反映国内需求情况。2010年,我国原油表观消费量为43928.3万吨,同比增长13.1%,增速比上年同期加快6.9个百分点,比前三季度下降2.9个百分点。三大成品油表观消费量为24514.6万吨,同比增长10.2%,增速比上年同期加快7.7个百分点,比前三季度加快1.1个百分点。分产品看,汽油、煤油和柴油的表观消费量同比分别增长5.1%、16.7%和12.0%,增速均快于前三季度。

2010年全年,我国汽车产销量双双超过1800万辆,创历史新高,居全球产销第一,这是拉动汽油消费增长的主要力量。上海世博会、广州亚运会带动旅游业持续升温,加之危机过后商务出行益发活跃,极大促进了航空煤油消费需求。进入四季度,三秋农忙用油增多,加之部分中间商囤积居奇以及一些地方政府为完成“十一五”节能减排目标,加大拉闸限电力度,迫使部分企业改用柴油发电,柴油投实际需求和机性需求进一步增大,造成供应偏紧现象。在国家相关部门的积极协调和组织下,石油企业采取了增加加工量、放大进口、加强运输调度等措施,有效增加了国内市场供应。12月以来,国内柴油紧缺局面逐渐缓解,库存逐渐回升。

2010年1-12月我国原油及主要成品油表观消费量及同比增速

6、进出口情况

1)原油进口量同比大幅增长

2010年,虽然国内原油产量增速较快,但仍不及石油需求增长速度,因此我国石油进口量继续大幅增长,屡创历史新高。海关总署数据显示,2010年,我国原油累计进口23931万吨,同比增长17.5%,增速比上年同期加快3.6个百分点,比前三季度下降2.0个百分点,全年原油对外依存度达53.8%,比上年增加2.8个百分点。月度原油净进口量波动走高,尤其是9月份原油进口量2329万吨,同比增加35.4%,创历史新高。12月份原油进口2086万吨,同比下降1.9%,环比下降0.2%。2010年原油累计进口平均价格为564.8美元/吨,同比增长28.9%。

2010年以来,受国内经济持续复苏、汽车销量大幅增长以及石油战略储备增加等因素的影响,国内原油进口量一直处于持续攀升中,加之人民币升值增加了人民币的购买力,这也在一定程度上刺激了企业的购油愿望和进口量。

2010年,我国原油共出口303万吨,同比下降40.2%。其中,12月份出口24万吨,同比下降33.3%。全年累计出口平均价格为544.9美元/吨,同比上涨28.2%。

2)成品油出口量增速回落

2010年全年,我国成品油进口3688万吨,同比下降0.1%,降幅比上年同期收窄5.3个百分点,比前三季度收窄7.6个百分点。12月份,我国进口成品油396万吨,同比增长20.0%,环比增长12.5%。我国成品油出口量为2688万吨,同比增长7.5%,增速比上年同期下降近40个百分点,比前三季度下降15.9个百分点。12月份成品油出口量189万吨,同比下降48.5%,环比下降9.1%。2010年四季度以来蔓延全国的“油荒”迫使国内几大石油巨头减少了成品油出口,同时相应增加了进口量。到12月底,柴油供应紧张局势已经得到有效缓解。

(二)下游各 行业 近几年增长情况

2005-2010年我国石化 行业 产值增长情况

二、下游主要 行业 对钻采装备的应用现状 分析

目前,我国石化装备制造业年工业总产值约5000亿元。其中,通用设备约为2000亿元,石化专用设备约1800亿元,石油钻采运输设备约800亿元至900亿元,自动化仪表控制设备约300亿元至400亿元。

根据国家统计局发布的统计数据 分析 ,截至2010年11月,我国石油和石化装备制造 行业 规模以上企业有2026家,其中石油钻采设备企业856家,炼油化工设备企业582家,压力容器制造企业588家。

2010年全 行业 规模以上企业完成工业总产值2211.54亿元,较前年同期增长19.64%;实现工业销售产值2107.62亿元,同比增长19.02%;新产品产值238.95亿元,同比增长46.49%;出口交货值147.09亿元,同比增长11.99%。

据该协会公布的数据显示,在石化设备的三大子 行业 中,钻采设备涨势最好。2010年1月至11月,石油钻采设备制造 行业 、炼油化工设备制造 行业 ,以及金属压力容器制造 行业 的工业总产值分别增长20.97%、18.78%和17.41%,完成工业销售产值分别增长20.36%、19.24%及15.79%。

钻采设备的优异表现与原油价格的稳定增长密切相关,2010年下半年原油的大幅度涨价直接拉动钻采设备的需求。

第四节 上、下游 行业 对钻采装备 行业 发展的影响 分析

在最新发布的“十二五”

规划

纲要中,国家通过多项条文明确了我国装备制造业的调整和发展方向。纲要强调要优化结构、增强产业配套能力、淘汰落后产能,发展先进装备制造业,促进制造业由大变强,并强调要加强重大技术成套装备研发和产业化,推动装备产品智能化。有关专家指出,“十二五”

规划

的实施,促进战略性新兴产业发展的政策,以及大力加强自主创新、切实抓好节能减排等措施,都将为我国石油装备制造业的发展提供广阔的发展空间。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。