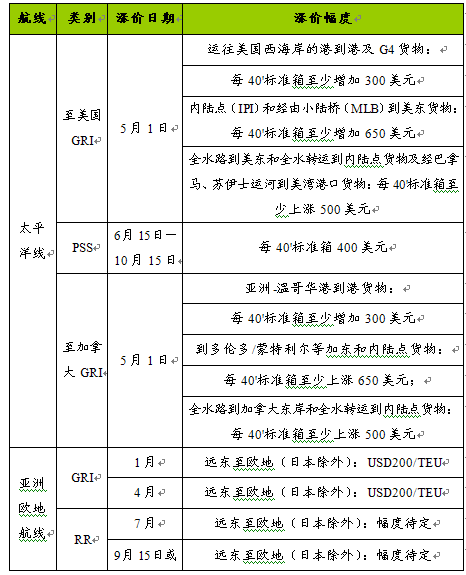

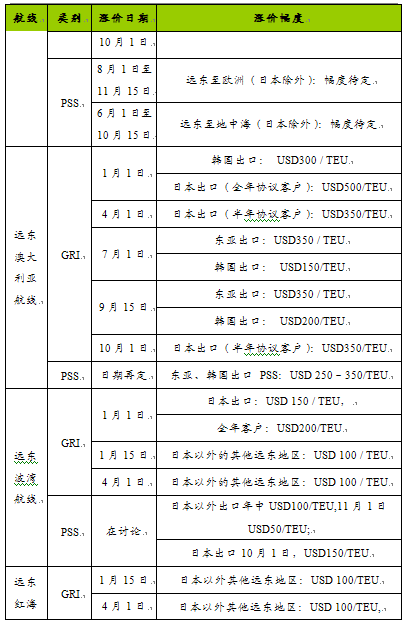

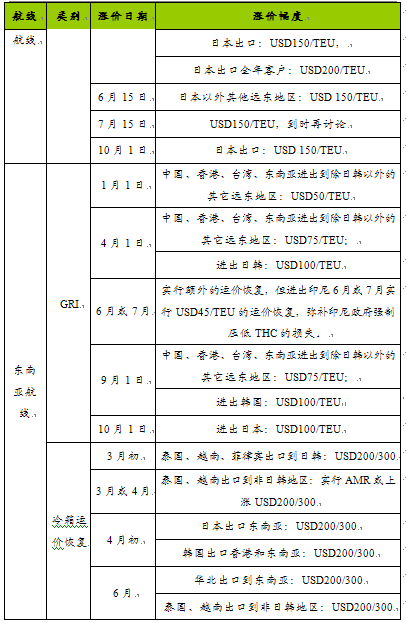

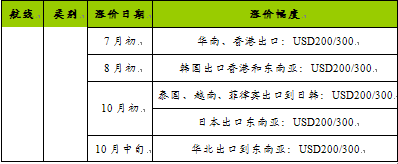

第一节 2007航线运价调整情况

2007年主要航线运价调整情况统计

第二节 2007运价走势及原因 分析

一、我国国际班轮运价 分析

由于集装箱化的进程还没有结束,尤其是发展中国家和新兴市场的集装箱率还在提升中,目前这些箱量快速增长的市场货源以初级加工产品为主,平均单箱货重较重,船舶舱位得不到完全利用,使得航线实际可用运力有所减少。同时由于散货市场价格飞涨,部分大宗货物实施“散改集”,这类货物的平均箱重往往在18吨以上。通常单箱货重小于或等于10吨时,船舶舱位利用率可以达到100%,若平均单箱货重达12吨,船舶舱位利用率只能达80-85%;当平均单箱货重达14吨,船舶舱位利用率只能在75%以下。

尤其对于超大型集装箱船而言,考虑到船舶的空重箱搭配,船舶满载的平均设计箱重是9吨左右。而以目前超巴拿马型船舶投放最为密集的亚欧航线为例,实际承运货物的平均箱重都在12吨以上,因此对于1万箱的船而言,实际装载箱量达到9000箱已经满载。

长运距集装箱货流增长

通常,超巴拿马型船舶的实际箱位运力与名义箱位的折扣率在5-10%左右,相对而言,越小的船舶折扣率越低,约为2%。随着集装箱船舶大型化进程的加快,大型船受载率的折扣影响也将日益明显,其对名义箱位的增长也将起到缓冲作用。

随着全球产业分工的转移和深化,全球贸易货流随着改变,贸易中心的东移,以及新兴市场货量的迅猛增长,都极大地增加了集装箱海运运距。

比较典型的是,作为传统三大干线的大西洋航线的货流,欧美之间的贸易量不少都转向亚洲地区采购,由此激发了亚洲/欧洲航线和亚洲/美东航线的迅速发展,年均增幅都在两位数以上。

另外,一些新兴市场,如远东─中南美、远东─非洲等相关航线,通航里程也都在8000海里以上,按照周班考虑,成组运营至少需要6条船以上。

还有,美国货流的东移也导致全水路美东航线的数量大大增加,而美东航线比美西航线海里数增加至少4000海里,所需船舶至少多3条。

我们可以1万箱船为例, 分析 航距对运力的影响,以目前新船的航速水平,美西线航距约7000海里,使用5条船即可形成周班,而至西北欧线航距超过11000海里,通常需要8条船。单船测算,在亚欧线比在美西线每年要少4个航次,产生的年运力要低37.5%。

由于货运需求强劲增长、运力供给明显放缓、以及制约运力发挥的因素长期存在,供需增长之间的差异进一步缩小;2008年集装箱运输市场总体供需基本平衡,局部地区的供不应求局面可能出现。同时,作为传统航运中年轻的船种,集装箱班轮经营者的策略也在应对 市场发展 有所转变:

回归理性经营成为共识

经历了近几年航运市场的起落,在成本增加等持续的经营压力下,各班轮公司再度审视这个市场,逐步回归理性经营。

近两年,全球集装箱航运业出现了比较明显的景气下滑;但现在业界认识到,造成这一情况的最主要原因并不是周期性的供求关系失衡,而是各主要班轮公司之间的兼并收购及其后续引发的全球集装箱航运业史无前例的洗牌动荡所导致的。目前船公司已开始正确评估未来市场供求关系,重塑了恢复和提升运价的信心。

二、国际干散货海运价格 分析

近年来,散货船市场行情走高,最基本原因是运力滞后于物流量的增长。自2006年11月份以后,全球干散货物的海运量增长了6.2%,而散货船运力增长仅为3.7%,滞后2.5个百分点,运力不足是关键因素。同时,散货船的吨里运输压力空前增大。铁矿石是海运干散货运输的主体,印度出口量减少,中国、日本和韩国3个主要铁矿石进口国扩大自巴西和澳大利亚的进口量,使海运距离大大拉长,导致单位时间散货船运力下降。日本和韩国过去主要自中国进口焦炭。在中国调控出口数量后,他们只得自澳大利亚、加拿大和南非等国进口,这也使海运线大大拉长。这些因素使单航次运输周期拉大,运力衰减。此外,矿产品出口国巴西和澳大利亚的港口设施滞后,大量船舶滞留于港外,且滞船时间长,这又白白耗费掉了不少运力。最后,流动资金进入散货船市场炒作,使得市场消费心理不稳,也推动着运价上涨。

2007年散货船市场全面升温走高

在2007年的国际船市和海运市场中,干散货船一直在“唱主角”。全球的散货船下单订造量超过800艘以上,且17万~18万载重吨级的好望角级船所占比重大大提高,20万~25万载重吨级和28万~30万载重吨级的散货船订造量为历史上前所未有。同时,散货船的船价也在一路攀升,以17万~18万载重吨为例,2006年年底,每艘新船的船价在6800万美元左右,但2007年却相继突破了7000万美元、8000万美元和9000万美元,其中的最高船价为9600万美元。

与造船市场同步,海运市场上散货船的运价迅猛暴涨。自干散货船的综合运价指数BDI产生以来,在过去的20多年期间,仅在2004年4月曾超过了5000点,创下了历史上的最高纪录。2007年年初,BDI冲高至5000点后,10月11日突破了10000点大关,11月中旬一直在10635~10865点的区间波动。

例如,巴西至我国航线和澳大利亚至我国航线上的铁矿石平均海运费用在2006年分别为27.63美元/吨和11.8美元/吨。而到2007年11月初,巴西图巴朗港和西澳至北仑港、宝山港的铁矿石平均海运费分别涨至84.738美元/吨和35.668美元/吨。印度铁矿石的到岸价也由年初的70美元/吨涨至11月初的190美元/吨,可见海运运价在成倍翻涨。

与运价密切相关,二手散货船船价大涨。例如,5年船龄的17万~18万吨的二手船船价涨至1.13亿~1.15亿美元,比订造一艘同型新船价格还高出2000多万美元。这是因为造新船至少要3年后才能接船,购进二手船可即刻投入航线运营赚钱。租赁市场上散货船的租赁费用也成倍上涨,17万吨级的散货船2007年年初的日租金在7万美元,11月份涨到了20万美元/天。

2008年散货船运价将保持强势

根据 分析 预测,2008年散货船运力趋紧,运价保持强势的市场总体行情难以消退。其预测的主要依据如下:

2008年世界经济增速仍将达到4.8%,其中发展中国家经济的平均增长率在7.0%以上,国际贸易增长率在7.1%左右,这是国际海运市场的主要推动力量。2008年全球干散货海运量将增长6%以上,全球铁矿石产量将达到16亿吨。其中海运铁矿石量在10亿吨左右。煤炭、其他矿产品、粮食谷物等散货海运量继续保持增长,而2008年散货船的运力增长至多为4.6%,仍滞后于物流量增长率1.4个百分点。亚洲地区,特别是中国、日本和韩国及印度等从美洲、非洲和澳大利亚长途海运进口原材料的航线结构依然如故。据统计,自2006年11月至2007年11月底,全球海运干散货物量比上一年同期增加了3.54亿吨。2008年的增量至少将保持这样的规模。来自船舶市场的 分析 预测认为,2006年下半年至今,国际造船市场上新订造了大量散货船,但这一批新船最早要待2009年下半年以后才能逐步完工交船。

2008年年内新完工交付的散货船新船数量较少,难以扭转目前海运市场散货船运力吃紧的现状。

散货船运价指数BDI目前还处于历史上的高峰期,但在2008年年内极有可能在某一个时期攀升到顶点后,出现回落现象。其理由是,各造船厂会抢时间提前完工交付一部分散货船;油轮改装为散货船有一部分会完工交付;最大的散货进口国中国2008年要防止经济过热,将对原材料进口实行一些调控措施,这些因素均会对缓解散货船运力紧张发挥出积极作用。

三、国际海运价格增长原因 分析

受全球经济尤其是亚洲新兴经济体经济的稳定增长,全球对工业原料需求旺盛,贸易量增长喜人,反映国际干散货海运价格的波罗的海运价指数(BDI)从2007年初4400点一路攀升,6月底达到6278点,日均5772点,同比增长113%,其中:5月15日达到6688点,较2004年的历史最高纪录还高出480点。海岬型、巴拿马型船舶日平均租金分别超过11.5万美元和5.1万美元,较2006年底增长5-6成。据中国物流与采购联合会相关人士界介绍,国际海运价格爆发性增长的主要原因:

一是全球经济良好,大宗货物需求旺盛。2007年1-5月份,全球粗钢总产量为5.4亿吨,同比增长9.1%,大大高于国际钢铁协会预测的全年5.9%增长速度。受此影响,各占国际海上贸易三分之一的铁矿石、煤炭需求较快上升,是支撑当前国际海运价格坚挺的主要原因。

二是船舶运力增长相对滞后。据统计2007年世界干散货船队总运力将达到约3.82亿吨,比2006年增加4.99%,净增运力1817万吨,运力增幅较2006年有所减缓。

三是海上贸易结构出现调整,运距拉长。受部分新兴国家对资源需求增长的影响,全球资源配置重新调整。

四是某些临时不确定因素,加剧了运力紧张的矛盾。上半年遭遇几次恶劣天气,以及国际资本利用远期运费市场(FFA),炒高运价从中谋利。对运价形成一定的推波助澜作用。

四、国际原油海运价格 分析

2006年11月,国际原油输出国组织欧佩克为阻止国际原油价格下滑,宣布减产120万桶/天。2007年起国际原油价格缓慢回升,尤其近期受非洲最大石油出口国尼日利亚局势动荡影响,以及欧美国家夏季用油高峰即将来临,油价上升较快,6月29日达到71美元/桶,但上半年日均为63.2美元/桶,较2006年下降2.2美元/桶。

上半年受国际原油减产、第二季度是全球用油淡季,以及欧美需求不旺等影响,国际原油运输市场不断震荡走低。6月29日国际原油综合运价指数为1041点,上半年平均为1161点,同比下降9.1%。其中,VLCC船型波斯湾至日本航线和西非至中国分别为WS67、WS73,较2006年下降了26%和20%。

当前VLCC运力相对宽松,但随着欧美国家用油高峰即将来临,国际原油运输市场将止跌回升。

五、我国沿海运价指数创新高

我国对外贸易高速增长集装箱运价恢复性上涨

去年圣诞节过后,班轮公司为了应对淡季,纷纷调整航线,减少运力,防止运价下滑。但半年过去了,淡季并未出现,连春节、“五一”长假部分热门航线仍保持满仓出货,箱货量较多的欧洲线、美西线、美东线从去年底每标准箱950美元、1700美元、3300美元,上升到1500美元、1900美元、3750美元,分别增长了57.8%、11.7%和13.6%。上半年引起集装箱运价恢复性上涨的主要原因:

一是我国对外贸易高速增长,是国际集装箱运价上扬的主动力。

二是班轮公司运营成本增加,助推运费上涨。一艘8000箱超大型船每航次的燃油开支已占总成本的5成,近来船价高企及集装箱物流陆路段涨价,都将引起经营成本上升。

三是发达国家码头建设滞后,影响船舶周转。

六、沿海运价创新高的原因 分析

上半年国内沿海运输市场除了3、4月份煤炭消耗淡季外,其它月份运价走势均较强劲,综合指数日均1762点,较去年同期增长17.7%,6月29日1868点创历史新高。特别是北煤南运的主干线,秦皇岛-广州、秦皇岛-上海平均运价分别为97元、67元,较同期增长了三成以上。支撑沿海运价创新高的原因:

一是国内煤炭需求高速增长,而运力得不到适当补充,是推动沿海运价的主要原因。当前船价高企,买、造船成本压力太大,退出的运力得不到适当补充,造成运力供需失衡。

二是装港资源短缺,影响船舶周转。春节前及近期由于北方个别装港资源短缺,引起船舶等货等泊,影响船舶正常周转,浪费了有效运力。

三是国际海运价格飙升,沿海运力联动。部分船舶外出参与国际运输,国内运力受到一定的流失。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。