一、补钙保健品 行业 背景

近年来,补钙保健品市场一派红红火火,各种补钙保健品纷纷上市,各厂家在“全民补钙”的热浪中大发其财。但到了2000年,可谓补钙市场的多事之秋。围绕补钙市场的新闻一直就没消停过:

3月份,影视圈的明星们仿佛听到了统一号令,在广告媒体中大作补钙保健品的广告。

6月间,为希望小学深长捐钙的“巩俐阿姨”终于惹怒了希望工程,追根究底之后消费者才恍然大悟,原来“捐钙义举”不过是商业炒作。

8月中,铺天盖地的盖中盖系列广告突然销声匿迹,企业负责人对个中原因讳募如深。

8月底,北京市消协公布了对市场上部分钙产品的抽测结果,结果显示多依乐钙粉中的砷超标,超微钙口嚼片的菌落总数超标,乐力氨基酸螫合钙胶囊、凯思立D、999纳米钙、盖中盖口服液,彼阳新钙口服液标签标注内容不全面或不规范。消协同时发布消费提示,消费者需根据自身情况判断购买补钙品,知万不要盲目选择。

9月18日卫生部召开新闻发布会,宣布了对补钙类保健食品抽检情况的通报。受检的185个补钙保健食品中不合格的有10个。而这10个不合格的补钙保健食品恰好大多是在市场上广告投入频繁、一度畅销的“熟面孔”。特别让人吃惊的是,这些产品被检出的主要问题竟是有害重金属砷和铅严重超标。

对上述检验结果虽然事后有关企业和官方做出了一些积极的解释,但却无发消除检验结果对消费者和补钙市场产生的负面影响。

2000年3月,国家药品监督管理局发出《关于开展中药保健药品整顿工作的通知》。药品监督部门决定开展中药保健药品的整顿工作。整顿的原则之一就是撤消中药“健”字文号,统一纳入药品管理。国家药监局已向全国发文正式对外宣布撤消中药保健药品时间表:重新报批的期限是2000年的9月30日从2001年1月1日起,公布被撤消批准文号的中药保健品品种目录,被撤消的品种一经公布应立即停产,2002年1月1日起不得在市场上流通。国家医药监督局还规定:各省有关部门需在2002年12月31日前撤消全部“健”字文号;2004年1月1日起,“健”字药品不得在市场上流畅通。“健”字取消以后,现行的各种“健”字保健品,通过再申请后,将会划分为两类:或者进入“准”字序列成为保健药品,或者成为保健食品,将不再有模棱两可的“健”字保健品。《通知》对补钙市场的影响无疑将是巨大的,因为新药的审批很严格,必须做严格的双盲实验,从时间上讲前后审批下来至少要一年,而原“健”字号则容易得多。可以预见,《通知》实施之后,补钙市场的运行将更加规范。

二、补钙保健品市场特征

1、市场容量及成长性

从1995年起,我国城市居民在保健方面的支出,每年都以超过30%的速度递增。无论在北京、上海这样的一类城市,还是沈阳、成都这样的二类城市,保健品的消费比例都很高,均达到半数以上,“未购买也未服用”的比例均不到三成。可见保健品的消费已日趋大众化,人们的保健意识有了明显的提高,由此使这一市场也存在着巨大的潜力。以上海地区为例,据统计仅35~55岁的女性每年在补钙类保健品上的消费就有近3亿元。

目前中国补钙保健品市场容量已超过百亿。巨大的市场潜力,使中国补钙市场几年间诞生了300来个品牌。同时,中国市场这么大,尚无一家企业可以一统江山。据了解,国内“纯钙”产品生产正逐渐形成区域化格局。除东北地区、华北地区、华南地区、华东地区、西北地区已形成大品牌大规模生产外,目前西南、华中、华东地区已建立起新品牌钙生产基地。

2、市场竞争情况

四五年前,补钙之战就已初现端倪,当时,市场竞争仅限于局部市场。如“劲得钙”在北京、天津;“盖中盖”在广东;“钙尔奇D”在医药销售渠道;“葡萄糖酸钙”在哈尔滨,各占有一席之地,却也相安无事。1996年12月,北京“巨能钙”正式抢滩全国补钙大市场,上市伊始,就以“95%高效吸收”与“分子补钙新革命”的理念长驱直入,在补钙市场刮起了一股“补钙旋风”。“旋风”一刮,迅速培育了中国钙市场,各大厂家再也坐不住了,纷纷酝酿新的举动,希冀划分更多的市场份额。在这场分割补钙市场的竞争中,各厂家采取了不同的战略。以“盖中盖”为代表的补钙保健品生产企业借助明星效应迅速提高产品知名度,采取高频度的明星广告占领是市场。以“巨能钙”为代表的企业则体现的是一种高科技诉求策略。公司对“巨能钙”的定位是“由8位博士、12位硕士、16家科研机构,48位著名科学家研制,100项科学实验证实,国内惟一获得美国专利的钙制剂”。无论是借助明星效应还是传播高科技概念,补钙保健品的厂家似乎无一例外的采用广告导向的营销策略,以期迅速占领膨胀的补钙市场。

补钙市场的竞争似乎愈演愈烈。老百姓的感觉是每次打开电视,一定少不了补钙保健品的广告。据广东康赛市场服务有限公司对全国340多个电视频道的监测所得,目前大约有200多种补钙保健品推向市场,新产品还在不断地出现。补钙保健品在不断更新换代,从第一代以无机盐为主的补钙类产品发展到现在第三代以维生素为主要原料的补钙保健品。但到了年末,由于8月的“抽检风波”,补钙市场风去突变,各种有关补钙保健品广告和新闻销声匿迹。就在补钙市场呈现疲软状态的时候,国内著名的药厂“三九”集团和跨国企业“宝洁”公司向外界宣布要大举进军中国补钙市场。这主要是由于中国补钙市场虽然在高速发展中遇到一些困难,但巨大的市场潜力仍然存在。加之补钙市场竞争看似激烈,但市场中并未出现明显的垄断巨头,大大小小的厂家都收益颇丰。在未来补钙市场谁主大局难以确定之时,“三九”和“宝洁”的加入给未来补钙保健品市场又增加了不稳定因素。尤其是宝洁作为国际知名的跨国公司,实力雄厚并拥有很强的市场操作能力,对现有的补钙保健品厂家可能会是一个强劲的对手。但同时我们也应看到宝洁在中国的日化产品的品牌给消费者的印象太深入,消费者很可能会产生疑虑:一个以生产洗发水、化妆品、牙膏、纸巾而著称的企业是否具有生产保健品这一特殊商品的专业能力?

3、促销

作为一个新兴市场,大力促销无疑对市场的迅速成长发挥了巨大作用。各补钙保健品的厂商八仙过海各显神通,有的派人深入居民住宅区,免费为居民测量骨骼中微量元素的含量;有的打入各大医院,给医生高额回扣;还有的在经销点向顾客发放精美的小礼物,买一送一并提供免费的专家咨询等等。

在企业的各种促销策略中,广告在补钙市场的竞争中扮演了重要的角色。所有补钙保健品的广告投放超过17亿。其中“盖中盖”投放高达8.15亿,而其中的12%投放在中央电视台。“三精”的投放额也高达3.04亿,排名第二。“彼阳”的投放额达0.77亿。在电视上作宣传的补钙保健品约有130多种,报纸上作广告的约有80多种,比上年同期都有增长。高密度、大力度的广告投入,闹得补钙市场红红火火,并造就了数个年销售额10亿元以上的品牌,如巨能钙、盖中盖、钙尔奇D、彼阳牦牛骨髓壮骨冲剂等品牌。据了解,国内“纯钙”产品生产正逐渐形成大品牌、大规模的生产格局。

不可否认强势的电视广告一定程度上左右着消费者的购买心态。到目前为止,电视广告仍然是消费者获取信息最快、最多的方式。在一次对补钙保健品购买者的小样本调查中,当被问及获知或者了解补钙保健品的渠道时,被调查者中100%的人选择了电视广告。当被问及促使其购买补钙保健品的原因时,56.7%的被调查者选择了补钙广告,而只有26.7%的被调查者选择了送礼需要,16.6%的被调查者选择了他人推荐。最令人惊奇的是竟没有一位被调查者是因为明确自己缺钙而购买补钙保健品。这当然有样本量小的原因,但无可否认广告在激发购买中起到了举足轻重的作用。

以盖中盖为代表的一些补钙企业代表了一种广告模式,其特征就是巨额投入,大面积轰炸,明星助阵,强行灌输,并且不计成本。虽然盖中盖通过这种灌输式广告模式迅速提高了知名度并占领了市场,但这种广告模式是否值得推崇还有待商榷。目前中国的消费者对强行灌输式广告的容忍程度还比较高。但经验数据显示,一般来说广告连续最多不应超过6次。在高密度广告轰炸下,容易引起消费者的厌烦心理,从而导致有悖于厂家初衷的后果。夸克中国 市场 研究 有限公司针对中国补钙保健品市场进行了多次全国范围内不同品牌的补钙保健品的市场调查,调查仅涉及补钙类的药品,不包括含钙食品。

调查结果显示:知名度高未必购买也多。可见广告并不能无休止地提高产品的尝试率。新的广告策略,只能是越来越贴近消费者,贴近市场,贴近人们越来越从盲从走向理性的消费心理。

4、消费者行为及心理

从补钙保健品的消费动机来看:北京、上海等一类城市以“自我服用”为主,诸如南京、沈阳、武汉等二类城市则以送礼为主。产生这种差异主要与目前保健品市场价格偏高以及消费者的保健意识强弱有着联。一类城市的居民收入水平比较高,保健意识也相对要强;二类城市的居民收入水平和保健意识都不及一类城市,顾客购买补钙保健品除了自己服用外,更多是为了“传递或表达感情”。

对于补钙保健品,消费者所关注的问题有哪些呢?一项针对保健品的调查显示,消费者购买保健品时,最关心的是产品的功效是否属实,这一人群高达68%。这从一个侧面反映了当今保健品市场存在着产品质量良莠不齐,广告宣传言过其实的现象,因而解除消费者对产品功效的担心,是目前保健品 行业 需要解决的重要问题。除了功效、价格外,一类城市有20%的被调查者提到了保健品是否服用方便的问题,而二类城市的被调查者有26%提到了口味,11%提到了包装问题。可见,一二类城市的消费由于城市生活节奏的紧张度不同对保健品所关注的重点存在着一些差异。

对于补钙保健品,顾客的消费心理还存在一定的盲目性。产生这种状况的原主要因有两个:一是消费者对于补钙的相关知识不足;二是保健品本身不具备药物客观可见的疗效,作用主要来自消费者的自我感觉,缺乏客观性。因此,面对高频度的媒体广告,消费心态在很大程度上是盲然的,是模糊的。消费者“补钙”并不是从身体的实际需要出发,而是因为电视广告的“轰炸”进而怀疑“缺钙”。虽然大多数的消费者对补钙类产品的电视广告内容表示出不同程度的不信任,但是“宁可信其有(缺钙),不可信其无(不缺钙)”的心理仍驱使不少消费者购买补钙保健品。

5、渠道

调查表明,居民生活区的商店、小型、超市、便利店和药店是消费者购买保健品的主要地点;医院则是消费者最少购买的地方(平均不到5%)。这表明,无论对于生产厂商还是消费者来说,对保健品的定位均是介乎食品和药品之间的。相比较而言,二类城市的消费者更倾向于超市,比例达到65%,药店只占到20%。保健品选购上超市、大卖场近来已成为市民消费新时尚。据农工商、华联、联华、易初莲花等沪上主要超市及大卖场销售额约占总额七成左右。以农工商超市118店为例,去年保健品月销售量保健160万元以上。另据统计资料显示,全国医药商品零售额的比重已由过去的5%提高到15%以上,少数地区已上升到20%~30%。预计这种势头随着医疗制度的改革和非处方药制度的实行还将会进一步扩大。可以预计,随着医药零售这一 行业 的发展,保健品在药店中的销售比例还将继续扩大。

三、补钙保健品需求 分析

早在1978年,国家卫生部公布了一个触目惊心的数字,在我国有37%的儿童和59%的中老年人缺钙。虽然国家一度对此问题十分重视,但是卫生部问最近的一项 研究 资料表明,现在有40%的儿童和60%的中老年缺钙。20多年过去了,儿童和中老年人钙缺管症的发病率有增无减。

最近几年来的大量科研成果显示:人们生活水平提高了,但蛋白质、热卡、脂肪的摄入量高而其他营养素摄入不足。我国各类人群中,钙的摄入量仅占中国营养学会推荐量标准的33.9%~53.7%。按照第八次全国营养大会通过的《中国居民膳食营养素参考摄入量(ChineseDIRs)》标准,每日钙摄入推荐量为800毫克,青少年及孕妇钙摄入推荐量为1200~1500毫克。中国人仍然存在钙摄入量普遍不足的现象,在正常膳食的基础上,每人每日须补钙400~600毫克。尤其是青少年、孕产妇和中老年人更须适量补钙。

中国康复医学 研究 所所长、中国保健学会钙学 研究 会主任委员孙素元教授,肯定了国人补钙的必要性。由于中国人的饮食习惯所致,绝大部分人钙摄取量不足标准量的一半,为保证国人的身体健康,预防缺钙引发的各种疾病,科学补钙非常重要。

由于我国地域广阔,各地区之间的缺钙情况也不尽相同。牧业区人群以及豆制品摄入量较高地区人群的钙摄入充足,蛋奶摄入较多的城市人群及沿海食用鱼类较多的人群缺钙状况也不严重,而内地部分地区尤其是北方农村以米面菜为日常主食的人群钙摄入量偏低,每日摄钙量仅为400毫克左右。由于饮食习惯的原因,中国人的食物补钙不足,相比之下,口服补钙品是一种有效的补钙方法。

目前补钙保健品可归为三类:一类是无机盐,如:碳酸钙、磷酸钙及氧化钙等;第二类是有机酸盐,如:葡萄酸钙、乳酸钙、柠檬酸钙、醋酸钙、L-苏糖酸钙等;第三类是生物钙,由富钙海洋生物贝壳经机械加工而成。其中无机盐类补钙保健品不易于人体吸收,而有机酸钙和生物钙产品的补钙效果相对更好。

1、不同的细分人群对“缺钙”和“补钙”的认识差异较大

不同人群对缺钙症状的认识明显存在差异:老年人认为缺钙的表现有“骨质疏松(58.2%)”,其次为“腰酸(35.3%)”;成年人主要为“腰抽筋(53.8%)”,其次为“关节疼(44.2%)”;孕妇主要为“腰酸(58.1%)”和“腰痛(51.6%)”。根据以上数据我们不难看出,不同细分市场对缺钙的认识差异很大。半数以上的消费者(58.9%)认为缺钙是病,这表明消费者对钙产品期望为“药品”,这是消费者对同类产品认识上的误区。从不同城市相比较而言,一线城市(如上海、北京、广州)消费者认为“缺钙是一种病”的人数比例低于平均水平,相反二、三线城市的消费者认为“缺钙是一种病”的比例高于平均水平。同时,年龄越大的消费者认为“缺钙是病”的比例越高。

近九成的消费者(86.9%)认为补钙主要应以预防为主。从不同城市相比较而言,一线城市(上海、北京、广州)消费者认为“补钙应主要以预防为主”的消费者比例高于二、三线城市的消费者比例。同时,年龄越高的消费者认为“补钙以治疗为主”。

消费者最倾向于食用补钙食品来补钙,不同类型城市存在明显差异

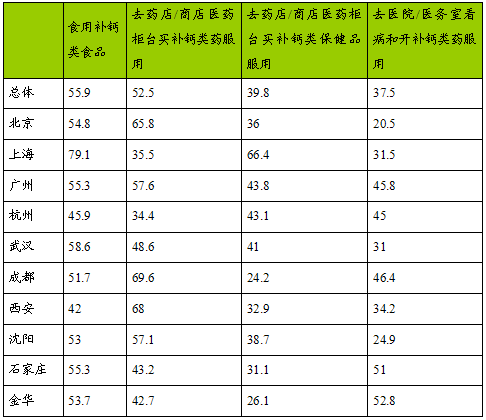

从补钙来源 分析 ,“食用补钙类食品”的比例最高,为55.9%,其次为“去药店/商场医药柜台补钙类药品服用”,比例为52.5%;而以保健品来看待钙产品的比例仅为39.8%。不同城市对钙产品是药或保健品的认识有很大的区别,上海消费者将钙产品作为保健品购买的比例为66.4%,明显高于其他城市。金华和石家庄的消费者选择“去医院/医务室看病和开补钙类药服用”的比例明显高于其他城市,其比例分别为52.8%和51.0%。

补钙产品来源

分析

2、老年人市场是钙产品最大市场,其次为孩子市场

老年人占据钙产品消费者的半数市场,服用补钙产品的消费者中,老年人(50岁以上)占49.9%,其次是孩子,占了23.6%。

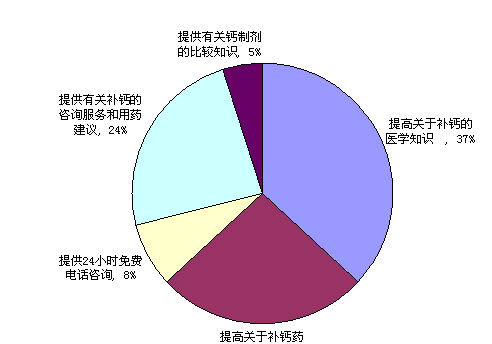

“补钙医学知识”是消费者对补钙知识/信息的需求近四成的消费者(37.6%)希望“企业提供补钙的医学知识”,其次是“提供补钙药品的疗效知识”,比例为25.5%。这说明大多数消费者把补钙产品作为药品来看待。

消费者对补钙知识/信息的需求

3、消费者对“高效吸收”概念持怀疑态度

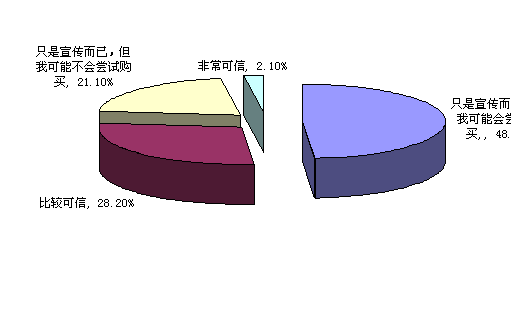

“高效吸收”一直以来都是钙产品企业宣传的重要概念之一。然而消费者对此类概念却持怀疑态度,认为“非常/比较可信”的消费者比例仅为三成(30.3%),69.7%的消费者则认为此类概念“只是宣传而已”。虽然这一概念不能很好地被消费者所接受,但对产品销售却有较好的促进作用,近80%的消费者表示愿意尝试购买。

消费者对“高效吸收”概念所持态度调查

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。