第一节 水运交通基础设施

1、内河航道

2006年底,全国内河航道通航里程12.34万公里。其中等级航道6.10万公里,占总里程的49.5%;三级及三级以上航道8687公里,占总里程的7.0%;五级及五级以上航道24039公里,占总里程的19.5%。各等级内河航道通航里程分别为:一级航道1407公里、二级航道2538公里、三级航道4742公里、四级航道6768公里、五级航道8584公里、六级航道18407公里、七级航道18589公里。全国内河航道中,天然河流及渠化河段64526公里,限制性航道36156公里,宽浅河流航道6130公里,山区急流河段航道4311公里,湖区航道3462公里,库区航道8804公里。全国内河航道通航里程超过一万公里的省份有四个,分别是江苏(24347公里)、广东(11844公里)、湖南(11495公里)、四川(10720公里)。

2006年底,全国内河航道共有4142处枢纽,其中具有通航功能的枢纽2339处。通航建筑物中,有船闸833座、升船机42座。

2、港口码头泊位

港口码头泊位继续增加。2006年底,全国港口拥有生产用码头泊位35453个,比上年净增211个,其中万吨级及以上泊位1203个,比上年净增169个。

全国沿海港口拥有生产用码头泊位4511个,其中万吨级及以上泊位978个;内河港口拥有生产用码头泊位30942个,其中万吨级及以上泊位225个。内河港口万吨级泊位分布在长江干流、京杭运河和珠江水系,分别为216个、5个和4个。

港口码头泊位进一步向大型化、专业化方向发展。全国沿海港口万吨级及以上泊位中,1-3万吨级(不含3万吨级)泊位506个,3-5万吨级(不含5万吨级)泊位166个,5-10万吨级(不含10万吨级)泊位219个,10万吨级以上泊位87个,比上年末分别增加30个、11个、52个和38个。全国内河港口万吨级及以上泊位中,1-3万吨级(不含3万吨级)泊位114个,3-5万吨级(不含5万吨级)泊位69个,5-10万吨级(不含10万吨级)40个,10万吨级以上泊位2个,比上年末分别增加8个、18个、10个和2个。全国万吨级及以上泊位中,通用件杂货泊位289个,通用散货泊位171个,专业化泊位679个。专业化泊位中,原油泊位57个,成品油及液化气泊位104个,煤炭泊位139个,粮食泊位32个,集装箱泊位224个。

3、发展趋势

根据交通部的 规划 ,到2010年,中国沿海港口将新增深水泊位639个,港口适应度接近1∶1;全国内河将增加三级以上航道2000公里,增加四级航道1800公里,新增港口泊位340个,新增吞吐能力6400万吨,内河高等级航道总里程力争突破10000公里。将重点建设和改造秦皇岛港、天津港、唐山港等煤炭码头,大连港、青岛港、湛江港、钦州港等20万吨级以上原油接卸码头,营口港、天津港、唐山港、连云港等20万吨级以上矿石码头,上海国际航运中心洋山深水港区、深圳港、宁波港、厦门港、广州港等集装箱干线港。

2003年开始我国港口建设速度明显加快,2005年我国万吨级泊位新增吞吐能力占到“十五”新增产能的40%,而2005、2006、2007年我国集装箱港口吞吐能力投放速度平均在25%左右,因此,比照我国港口货物,特别是集装箱货物的增长速度,2006年我国集装箱港口能力的“瓶颈”得到实质性缓解。虽然这将提高集装箱港口的货物周转率,减少货物滞港时间,提高我国集装箱港口的综合竞争能力,但随之而来的是区域内竞争的加剧和 行业 利用率的下降。

第二节 水路运输装备发展情况

近年来,我国水上运力结构进一步优化。2006年底,全国拥有水上运输船舶19.44万艘,比上年末减少1.29万艘;净载重量11025.71万吨,比上年末增加847.06万吨;平均净载重量567.28吨,比上年末增加76.26吨;载客量105.92万客位,比上年末增加4.79万客位;集装箱箱位92.79万TEU,比上年末增加12.06万TEU;船舶功率3906.84万千瓦,比上年末增加266.91万千瓦。水上运输船舶中,集装箱船2014艘,集装箱箱位84.86万TEU,分别比上年增加15艘和9.55万TEU。

2006年底,全国拥有内河运输船舶18.29万艘,比上年末减少1.29万艘;净载重量4942.32万吨,比上年末增加460.83万吨;载客量90.26万客位,比上年末增加4.26万客位;集装箱箱位6.35万TEU,比上年末增加1.06万TEU。全国沿海运输船舶9213艘,比上年末减少196艘;净载重量2253.49万吨,比上年末增加205.73万吨;载客量13.98万客位,比上年末增加0.31万客位;集装箱箱位10.17万TEU,比上年末增加1.71万TEU。全国远洋运输船舶2278艘,比上年末增加196艘;净载重量3829.90万吨,比上年末增加180.50万吨;载客量1.69万客位,比上年末增加0.22万客位;集装箱箱位76.27万TEU,比上年末增加9.30万TEU。

第三节 水路运输量增长情况

2007年上半年公路及水路运输继续呈高位增长态势

2007年1-6月,全国公路、水路运输完成客运量102亿人和1.17亿人,同比分别增长11.8%和11.8%;完成旅客周转量5685亿人公里和36亿人公里,同比分别增长11.9%和3.3%。全国公路、水路完成货运量77亿吨和12.5亿吨,同比分别增长12.1%和13%;完成货物周转量5320亿吨公里和29907亿吨公里,同比分别增长16.9%和19.3%。从增长速度看,除水路旅客周转量指标外,其他七项运输生产指标增速均超过GDP增速。

2007年上半年公路及水路运输通道保持顺畅

上半年,公路、水路在重点时段、重点物资运输方面保持顺畅。煤炭、粮食、石油、铁矿石等重点物资运输没有发生运输紧张状况,春运和“五一”黄金周运输组织平稳有序,全社会新增运量的90%以上通过公路水路运输完成,较好地保障了经济社会客货运输需求。针对近期全国生猪及猪肉等副食品供应紧张局面,各级交通部门积极组织协调运力,将生猪及猪肉等副食品运输作为重点,确保鲜活农产品运输“绿色通道”畅通。长江航运已成为沿江经济发展重要的物资和能源补给线,为长江流域经济发展发挥了重要支撑作用。

第四节 2007年1-12月港口吞吐量及趋势

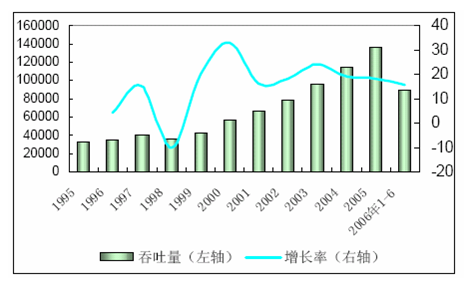

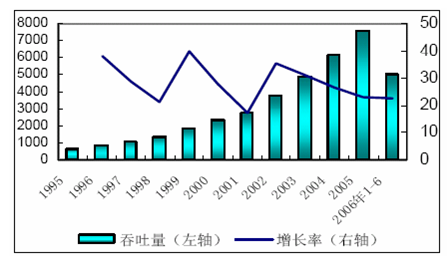

2006年全国港口完成货物吞吐量55.70亿吨,比上年增长14.8%。沿海港口完成35.30亿吨,增长17.3%,内河港口完成20.40亿吨,增长10.6%。全国港口完成外贸货物吞吐量16.14亿吨,比上年增长18.1%。其中沿海港口完成14.75亿吨,增长17.8%,内河港口完成1.39亿吨,增长22.1%。

全国港口外贸货物吞吐量及增长率

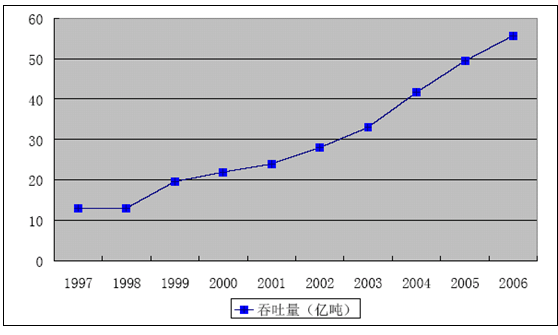

历年港口吞吐量趋势

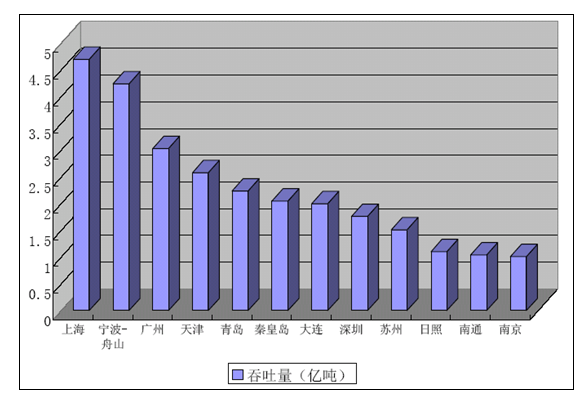

2006 年全国货物吞吐量达到亿吨的港口

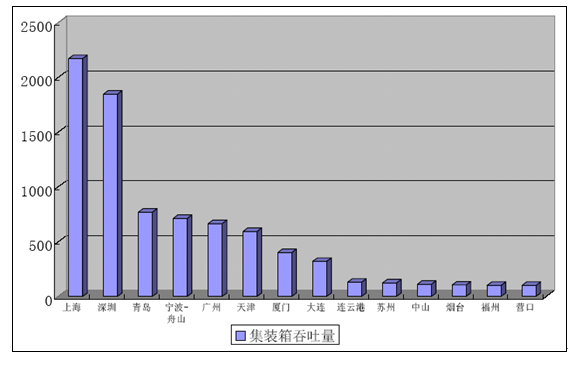

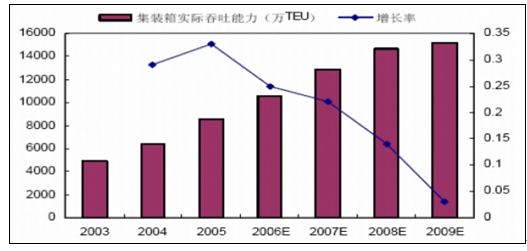

2006 年我国港口集装箱吞吐量(单位:万TEU)

初步统计2007年1至11月防城港吞吐量4300多万吨、钦州900多万吨、北海900多万吨。中国港口吞吐量2007年将突破55亿吨,同比增长18%,其中集装箱吞吐量将达到9400万标准箱,同比增长24%。中国已初步建成布局合理、层次合理、功能齐全的港口格局,港口货物吞吐量和集装箱吞吐量已连续四年稳居世界第一。

历年港口集装箱吞吐量增长趋势

2008年,中央政府将保持宏观经济政策的连续性和稳定性,实施稳健的财政政策和货币政策,国民经济保持9%的

增长速度,对外贸易增长速度为15%。在此情况下,我国港口生产将保持平稳发展态势,全国港口吞吐量增长不会低于10%,集装箱吞吐量增长在20%左右。由于要受到贸易摩擦、汇率等的影响,外贸集装箱增长的变数较大,内贸集装箱和中转作业增长将加快,成为拉动集装箱吞吐量增长的动力。因此特别要注重对港口码头公路、铁路、内河集疏运通道的建设。原油进口依赖度逐年增长,原油进口量仍然会维持在较高水平。煤炭需求依旧旺盛,预计煤炭运输量稳步增长、但增幅有所下降,煤炭外贸出口继续下降,进口会有所增长。铁矿石进口量增速将有所回落。在新的一年里,船舶大型化的影响将进一步显现,对港口布局和码头设施都提出新的要求,应对此加以关注。

第五节 水运固定资产投资增长及趋势

“十五”期间,我国沿海港口建设共完成投资1323亿元,相继建成投产集装箱、原油、矿石、煤炭等专业化泊位673个,新增港口吞吐能力10.67亿吨。而在“十一五”期间,中国将加大对水运公用基础设施建设投资力度。到2010年,沿海港口将新增通过能力21亿吨,为“十五”通过能力的80%以上。根据交通部的 规划 ,到2010年,中国沿海港口将新增深水泊位639个,港口适应度接近1∶1;全国内河将增加三级以上航道2000公里,增加四级航道1800公里,新增港口泊位340个,新增吞吐能力6400万吨,内河高等级航道总里程力争突破10000公里。将重点建设和改造秦皇岛港、天津港、唐山港等煤炭码头,大连港、青岛港、湛江港、钦州港等20万吨级以上原油接卸码头,营口港、天津港、唐山港、连云港等20万吨级以上矿石码头,上海国际航运中心洋山深水港区、深圳港、宁波港、厦门港、广州港等集装箱干线港。

“我国港口集装箱码头建设情况

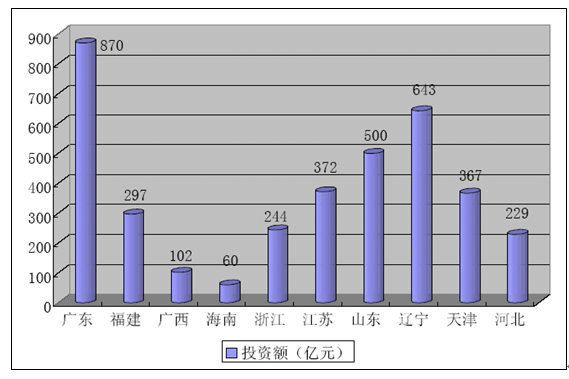

各省市“十一五”港口 规划 投资额

十一五“期间各省市继续加大港口投资,其中广东省将投资870亿元,居各省之首,辽宁、山东、天津分别紧随其后,分别为643亿元、500亿元和367亿元,在投资需求保持未定增长的基础上,我国港口规模和吞吐能力将继续增加,港口业将继续保持快速增长。

第六节 2007年中国港口码头营运情况

一、2007物流业总体情况 分析

07年前三季度,我国物流业持续平稳快速发展,呈现出物流需求规模扩大,物流增加值增长较快,社会物流总费用占GDP的比例有所降低,物流基础设施条件继续改善,配送、流通加工、包装、信息及相关服务等现代物流业务快速发展的良好态势。物流供求状况保持相对宽松,基本与国民经济发展相适应。

2007年前三季度,全国社会物流总额53.7万亿元,同比增长25.5%,比上年同期加快1.8个百分点。物流总额与国内生产总值相比的物流需求系数为3.2,即我国每单位GDP产出需要3.2个单位的物流总额来支持。我国物流需求系数一直呈上升趋势,“八五”时期平均为1.6,“九五”时期平均为1.7,“十五”时期平均为2.2,2006年为2.8,表明随着我国工业化、城镇化、国际化、市场化进程的加快发展,对于现代物流发展的依赖程度越来越高。

“八五”以来单位GDP物流需求系数

物流需求规模扩大,为国民经济发展提供了基础保障,特别是对工业生产、固定资产投资、进出口贸易三大需求增长的推动更为明显。2007年前三季度,国内生产总值同比增长11.5%,比上年同期加快0.7个百分点;工业增加值同比增长18.5%,比上年同期加快1.3个百分点;全社会固定资产投资和进出口总额虽然增速比上年同期有所回落,但依然保持较快增长,同比分别增长25.7%和23.5%。

物流业增加值较快增长,配送、加工等现代物流业务增势突出

07年前三季度,物流业增加值完成11311亿元,同比增长17.6%,比上年同期加快3.4个百分点,占服务业全部增加值的17.6%,比上年同期提高0.5个百分点。其中,交通运输业完成8357亿元,同比增长16.6%;仓储业完成539亿元,同比增长18.3%;贸易业完成1343亿元,同比增长16.5%,邮政业完成150亿元,同比增长15.2%;配送、加工和包装业完成867亿元,同比增长31.3%,虽然绝对规模不大,但增幅位居各 行业 之首,比平均增幅高出13.7个百分点,表明我国配送、加工等现代物流业务正加速发展。

物流用固定资产投资较快增长,物流基础设施条件继续改善

07年前三季度,国内物流相关 行业 固定资产投资额为9430亿元,同比增长18.8%。从投资构成看,交通运输业投资额7158亿元,同比增长13.3%,占物流相关 行业 固定资产总投资的75.9%。仓储业固定资产投资额为488亿元,同比增长62.7%;贸易业固定资产投资额为1710亿元,同比增长31.5%;配送、流通加工、包装业固定资产投资额为52亿元,同比增长31.3%,邮政业固定资产投资额为20亿元,同比增长9.5%。

随着投资的快速增长,物流业基础设施条件继续得到改善,物流业可持续发展能力得到增强。2007年前三季度全国交通基础设施建设突出了公路运输大通道、农村公路、沿海港口和内河水运四个重点。

“五纵七横”国道主干线建设项目进展顺利,预计年底可基本建成;西部开发8条省际公路通道已建成74.4%,国家高速公路网已建成41.2%;沿海港口煤、油、矿、箱四大货种专业化码头建设和以长江黄金水道为重点的内河航道整治工程不断推进。

二、2007年社会物流总体情况 分析

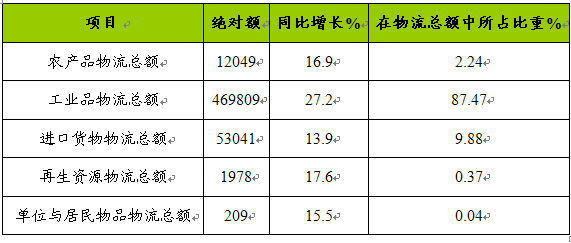

国民经济的平稳快速发展,又促进物流业的迅速发展。在前三季度社会物流总额中,工业品物流总额46.98万亿元,同比增长27.2%,占社会物流总额的比重为87.5%,继续成为带动社会物流总额增长的主要因素。进口物流总额5.3万亿元,同比增长13.9%,占社会物流总额的比重为9.9%。农产品物流总额、再生资源物流总额和单位与居民物品物流总额分别增长16.9%、17.6%和15.5%。

前三季度社会物流总额构成及增长变动情况 单位:亿元

从物流实物量增长情况看,前三季度我国完成货运量161.8亿吨,同比增长11.7%,比上年同期加快2.4个百分点。完成货运周转量72742亿吨公里,同比增长16.4%,比上年同期加快6.1个百分点。

社会物流总费用规模继续扩大,占GDP的比例进一步降低

2007年前三季度,我国社会物流总费用为30283亿元,同比增长15.4%,呈继续扩大态势。但社会物流总费用占GDP的比例则进一步降低,由2006年同期的18.5%降为18.2%,降低0.3个百分点。在物流需求规模增长明显快于GDP增长的情况下,社会物流总费用占GDP的比例逐渐降低,表明我国物流业的运行质量进一步提高。

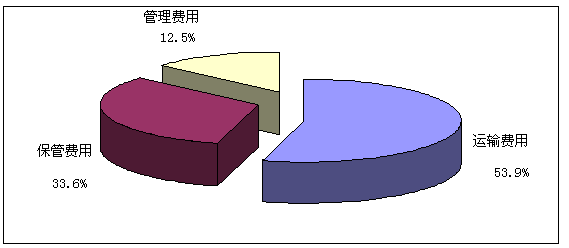

从2007年前三季度社会物流总费用的构成看,运输费用为16322亿元,占社会物流总费用的比重为53.9%,同比增长14.8%。保管费用为10180亿元,占社会物流总费用的比重为33.6%,同比增长19.3%。管理费用为3781亿元,占社会物流总费用的比重为12.5%,同比增长8.6%。

07年前三季度,保管费用同比增幅继续快于整个社会物流总费用的平均增长水平,究其原因主要是保管环节中的配送、流通加工、包装、信息及相关服务等现代物流业务呈加快发展态势。其中,配送费用457亿元,同比增长36.7%,占保管费用的比重为4.5%;流通加工费用1970亿元,同比增长28.7%,占保管费用的比重为19.4%;包装费用435亿元,同比增长37.3%,占保管费用的比重为4.3%;信息及相关服务费用34亿元,同比增长34.2%,占保管费用的比重为0.3%。

前三季度社会物流总费用构成

三、2007年全国主要港口运行

2007年1-11月份港口生产经营继续保持好的发展势头,货物吞吐量、外贸吞吐量、集装箱吞吐量等主要经济指标仍然保持稳步增长。

1、港口货物吞吐量继续保持增长

2007年以来的港口生产延续了近几年来的良好发展势头。1-11月份,全国规模以上港口完成货物吞吐量480057万吨,同比增长14.7%。其中沿海港口完成354993万吨,同比增长13.7%;内河港口完成125064万吨,同比增长17.8%。

2007年11月份,全国规模以上港口完成货物吞吐量45127万吨,其中沿海港口完成33262万吨,内河港口完成11865万吨。

2、外贸货物吞吐量继续稳定增长

2007年1-11月份,全国规模以上港口完成外贸货物吞吐量164205万吨,比2006年同期增长13.5%。其中沿海港口完成151561万吨,比2006年同期增长13.4%,内河港口完成12644万吨,比2006年同期增长14.8%。

2007年11月份,全国规模以上港口完成外贸货物吞吐量15131万吨。其中沿海港口完成14024万吨,内河港口完成1107万吨。

3、国际集装箱吞吐量继续增长

2007年1-11月份,全国规模以上港口完成国际标准集装箱吞吐量10196.92万TEU,比2006年同期增长21.7%。其中沿海港口完成9464.65万TEU,比2006年同期增长21.3%;内河港口完成732.26万TEU,比2006年同期增长28.1%。

2007年11月份,全国规模以上港口国际标准集装箱吞吐量989.29万TEU。其中沿海港口完成919.21万TEU,内河港口完成70.08万TEU。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。