第一节我国经济发展环境 分析

一、我国GDP历史发展情况

2011年全年国内生产总值(GDP)471564亿元,按可比价格计算,比上年增长9.2%。分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%,四季度增长8.9%。分产业看,第一产业增加值47712亿元,比上年增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。从环比看,四季度国内生产总值增长2.0%。

2012年中国国内生产总值(GDP)为519322亿元,比上年增长7.8%。“7.8%”是进入1999以来中国经济增速的最低值,也是最近20年来“倒数第二”的经济增长速度。

2013年全年国内生产总值568845亿元,按可比价格计算,比上年增长7.7%。

分季度看,一季度同比增长7.7%,二季度增长7.5%,三季度增长7.8%,四季度增长7.7%。分产业看,第一产业增加值56957亿元,增长4.0%;第二产业增加值249684亿元,增长7.8%;第三产业增加值262204亿元,增长8.3%。从环比看,四季度国内生产总值增长1.8%。全年万元国内生产总值能耗比上年下降3.7%。

2014年一季度国内生产总值128213亿元,按可比价格计算,同比增7.4%,环比增长1.4%。

统计局表示,初步核算,一季度国内生产总值128213亿元,按可比价格计算,同比增7.4%。分产业看,第一产业增加值7776亿元,同比增长3.5%;第二产业增加值57587亿元,增长7.3%;第三产业增加值62850亿元,增长7.8%。从环比看,一季度国内生产总值增长1.4%。

二、我国固定资产投资历史发展情况

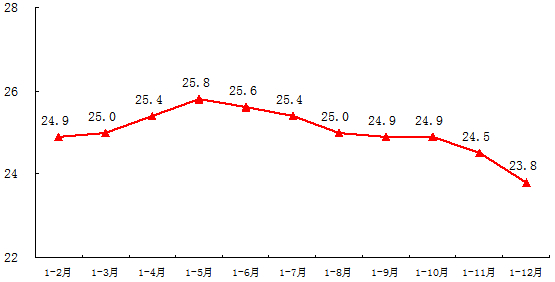

2011年全年固定资产投资(不含农户)301933亿元,比上年名义增长23.8%(扣除价格因素实际增长16.1%)。其中,国有及国有控股投资107486亿元,增长11.1%。分产业看,第一产业投资6792亿元,比上年增长25.0%;第二产业投资132263亿元,增长27.3%;第三产业投资162877亿元,增长21.1%。在第二产业投资中,工业投资129011亿元,比上年增长26.9%;其中,采矿业投资11810亿元,增长21.4%;制造业投资102594亿元,增长31.8%;电力、燃气及水的生产和供应业投资14607亿元,增长3.8%。全年基础设施(不包括电力、燃气及水的生产与供应)投资51060亿元,比上年增长5.9%,增速比上年回落14.3个百分点。分地区看,东部地区投资比上年增长21.3%,中部地区增长28.8%,西部地区增长29.2%。从到位资金情况看,全年到位资金334219亿元,比上年增长20.3%。其中,国家预算内资金增长10.8%,国内贷款增长3.5%,自筹资金增长28.6%,利用外资增长8.2%,其他资金增长9.0%。全年新开工项目计划总投资240344亿元,比上年增长22.5%;新开工项目332931个,比上年增加431个。从环比看,12月份固定资产投资(不含农户)下降0.14%。

图表32011年我国固定资产投资(不含农户)同比增速

单位:%

2012年全年固定资产投资(不含农户)364835亿元,比上年名义增长20.6%(扣除价格因素实际增长19.3%),增速比上年回落3.4个百分点。其中,国有及国有控股投资123694亿元,增长14.7%;民间投资223982亿元,增长24.8%,占全部投资的比重为61.4%。分地区看,东部地区投资比上年增长17.8%,中部地区增长25.8%,西部地区增长24.2%。分产业看,第一产业投资9004亿元,比上年增长32.2%;第二产业投资158672亿元,增长20.2%;第三产业投资197159亿元,增长20.6%。在第二产业投资中,工业投资154636亿元,比上年增长20.0%;其中,采矿业投资13129亿元,增长11.8%;制造业投资124971亿元,增长22.0%;电力、热力、燃气及水的生产和供应业投资16536亿元,增长12.8%。全年基础设施(不包括电力、热力、燃气及水的生产与供应)投资58391亿元,比上年增长13.3%。从到位资金情况看,全年到位资金399440亿元,比上年增长18.6%。其中,国家预算内资金增长29.7%,国内贷款增长8.4%,自筹资金增长21.7%,利用外资下降10.9%,其他资金增长13.7%。全年新开工项目计划总投资309083亿元,比上年增长28.6%;新开工项目356296个,比上年增加28948个。从环比看,12月份固定资产投资(不含农户)增长1.53%。

全年全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比上年回落11.9个百分点;其中住宅投资增长11.4%,回落18.9个百分点。房屋新开工面积177334万平方米,比上年下降7.3%;其中住宅新开工面积下降11.2%。全国商品房销售面积111304万平方米,比上年增长1.8%,增速比上年回落2.6个百分点;其中住宅销售面积增长2.0%,回落1.4个百分点。全国商品房销售额64456亿元,增长10.0%,增速比上年回落1.1个百分点;其中住宅销售额增长10.9%,加快1.7个百分点。全年房地产开发企业土地购置面积35667万平方米,比上年下降19.5%。全国商品房待售面积36460万平方米,增长27.0%,增速比上年回落6.1个百分点。全年房地产开发企业本年到位资金96538亿元,增长12.7%,增速比上年回落4.8个百分点。其中,国内贷款增长13.2%,自筹资金增长11.7%,利用外资下降48.8%,其他资金增长14.7%。

2013年全年固定资产投资(不含农户)436528亿元,比上年名义增长19.6%(扣除价格因素实际增长19.2%)。其中,国有及国有控股投资144056亿元,增长16.3%;民间投资274794亿元,增长23.1%,占全部投资的比重为63%。分地区看,东部地区投资比上年增长17.9%,中部地区增长22.8%,西部地区增长23.0%。分产业看,第一产业投资9241亿元,比上年增长32.5%;第二产业投资184804亿元,增长17.4%;第三产业投资242482亿元,增长21.0%。在第二产业投资中,工业投资181864亿元,比上年增长17.8%;其中,采矿业投资14750亿元,增长10.9%;制造业投资147370亿元,增长18.5%;电力、热力、燃气及水生产和供应业投资19744亿元,增长18.4%。全年基础设施(不包括电力、热力、燃气及水生产和供应)投资71695亿元,比上年增长21.2%。从到位资金情况看,全年到位资金480381亿元,比上年增长20.1%。其中,国家预算资金增长17.0%,国内贷款增长14.4%,自筹资金增长20.8%,利用外资下降3.7%。全年新开工项目计划总投资357815亿元,比上年增长14.2%;新开工项目389256个,比上年增加66194个。从环比看,12月份固定资产投资(不含农户)增长1.41%。

全年全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),其中住宅投资增长19.4%。房屋新开工面积201208万平方米,比上年增长13.5%,其中住宅新开工面积增长11.6%。全国商品房销售面积130551万平方米,比上年增长17.3%,其中住宅销售面积增长17.5%。全国商品房销售额81428亿元,增长26.3%,其中住宅销售额增长26.6%。全年房地产开发企业土地购置面积38814万平方米,比上年增长8.8%。12月末,全国商品房待售面积49295万平方米,同比增长35.2%。全年房地产开发企业到位资金122122亿元,比上年增长26.5%。其中,国内贷款增长33.1%,自筹资金增长21.3%,利用外资增长32.8%。

2014年1-3月份,全国固定资产投资(不含农户)68322亿元,同比名义增长17.6%(扣除价格因素实际增长16.3%),增速比1-2月份回落0.3个百分点。从环比速度看,3月份固定资产投资(不含农户)增长1.24%。

分产业看,1-3月份,第一产业投资1170亿元,同比增长25.8%,增速比1-2月份加快4.9个百分点;第二产业投资28254亿元,增长14.7%,增速加快1个百分点;第三产业投资38898亿元,增长19.6%,增速回落1.2个百分点。第二产业中,工业投资27894亿元,增长15%,增速加快1.2个百分点;其中,采矿业投资1500亿元,增长12.1%,增速加快1.9个百分点;制造业投资23582亿元,增长15.2%,增速加快0.1个百分点;电力、热力、燃气及水生产和供应业投资2812亿元,增长15.1%,增速加快9.6个百分点。

分地区看,1-3月份,东部地区投资35264亿元,同比增长16.4%,增速比1-2月份回落0.1个百分点;中部地区投资17031亿元,增长20.2%,增速回落0.4个百分点;西部地区投资15579亿元,增长19.1%,增速回落0.9个百分点。

分登记注册类型看,1-3月份,内资企业投资64236亿元,同比增长19%,增速比1-2月份回落0.2个百分点;港澳台商投资1893亿元,下降2%,1-2月份为增长2.9%;外商投资1976亿元,增长1.7%,增速回落3.5个百分点。

从项目隶属关系看,1-3月份,中央项目投资2989亿元,同比增长11.3%,增速比1-2月份回落0.6个百分点;地方项目投资65332亿元,增长17.9%,增速回落0.4个百分点。

从施工和新开工项目情况看,1-3月份,施工项目计划总投资521938亿元,同比增长14.2%,增速比1-2月份回落2.6个百分点;新开工项目计划总投资55015亿元,增长12.6%,增速回落2.1个百分点。

从到位资金情况看,1-3月份,固定资产投资到位资金95744亿元,同比增长12.8%,增速比1-2月份回落1.8个百分点。其中,国家预算资金增长18.2%,增速比1-2月份加快12.9个百分点;国内贷款增长15.3%,增速加快0.9个百分点;自筹资金增长15.6%,增速回落2.2个百分点;利用外资下降6.2%,降幅缩小3.4个百分点;其他资金下降0.2%,1-2月份为增长7.7%。

三、我国进出口贸易历史发展情况

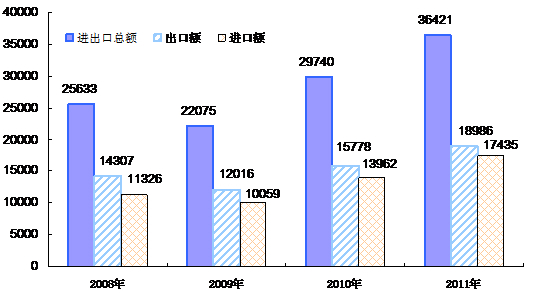

2011年全年进出口总额36421亿美元,比上年增长22.5%;出口18986亿美元,增长20.3%;进口17435亿美元,增长24.9%。进出口相抵,顺差1551亿美元,比上年减少264亿美元。贸易方式继续改善。进出口总额中,一般贸易进出口19246亿美元,增长29.2%,占进出口总额的52.8%,比上年提高2.7个百分点;加工贸易进出口13052亿美元,增长12.7%。出口额中,一般贸易出口9171亿美元,增长27.3%;加工贸易出口8354亿美元,增长12.9%。进口额中,一般贸易进口10075亿美元,增长31%;加工贸易进口4698亿美元,增长12.5%。

图表42008年以来我国对外贸易进出口总额增长情况

单位:亿美元

2011年在外部需求继续萎缩和全球经济低迷情况下,2011年中国对外贸易仍然取得了令人满意的成绩,为中国“十二五”开好新局面。

1.中国对外贸易继续保持全球第二位,与美国差距进一步缩小。美国没有公布其2011年货物贸易数据,我们仍可以估算出其全年贸易额。2011年前11个月美国货物贸易进出口额达到33777.6亿美元经过季节性调整,超出同期中国进出口额680.9亿美元;美国增长速度达到16.5%,比同期中国低7.1个百分点。除个别月份外,美国单月出口额、进口额分别在1200、1800亿美元以上,可估算2011年全年美国进出口将达到37000美元左右。因此,中国对外贸易继续保持全球第二位。2010年中国货物贸易额与美国的差距达到2745亿美元,2011年中国货物贸易额与美国的差距将进一步缩小,预计500亿美元左右。

2.2011年中国对外贸易继续以20%以上的速度增长,但出口增速开始逐月回落。根据海关统计数据,2011年中国对外贸易36420.6亿美元,同比增长22.5%。其中,出口、进口分别为18986、17434.6亿美元,分别增长20.3%、24.9%,贸易顺差为1551.4亿美元,下降14.5%。在国际经济形势出现反复震荡的情况下,中国对外贸易增速虽低于上年的增长速度,仍然保持20%以上的增长速度。另一方面,中国出口增速逐步逐月回落,当月增速从3月份的37.6%持续回落到6月份的17.9%,从8月份的24.4%持续回落到12月份的13.4%。因而,中国出口增速从4月的27.4%持续回落到12月的20.3%。与此同时,中国来料加工出口、进口分别下降4.1%、5.8%,这都是值得我们注意的。

3.中国实施一系列经贸政策,对外贸易结构调整明显。2011年机电产品出口增长16.3%,进口额增长14.1%。中国钢坯及粗糙件出口数量、出口金额分别下降96.5%、94%,原油、成品油出口数量分别减少16.9%、4.3%;锯材数量进口数量、进口金额分别增长46.1%、47.6%,纸浆进口数量、进口金额分别增长27.1%、35.3%。

2012年全年进出口总额38667.6亿美元,比上年增长6.2%,增速比上年回落16.3个百分点;出口20489.3亿美元,增长7.9%;进口18178.3亿美元,增长4.3%。进出口相抵,顺差2311亿美元。进出口总额中,一般贸易进出口20098.3亿美元,比上年增长4.4%;加工贸易进出口13439.5亿美元,增长3.0%。出口额中,一般贸易出口9880.1亿美元,增长7.7%;加工贸易出口8627.8亿美元,增长3.3%。进口额中,一般贸易进口10218.2亿美元,增长1.4%;加工贸易进口4811.7亿美元,增长2.4%。12月份,进出口总额3668.4亿美元,同比增长10.2%;其中出口1992.3亿美元,增长14.1%;进口1676.1亿美元,增长6.0%。

2013年全年进出口总额41603亿美元,比上年增长7.6%,其中,出口22100亿美元,增长7.9%,进口19503亿美元,增长7.3%。进出口相抵,顺差2597.5亿美元。进出口总额中,一般贸易进出口21973亿美元,比上年增长9.3%,加工贸易进出口13578亿美元,增长1.0%。出口额中,一般贸易出口10876亿美元,增长10.1%,加工贸易出口8608亿美元,下降0.2%。进口额中,一般贸易进口11097亿美元,增长8.5%,加工贸易进口4970亿美元,增长3.3%。12月份,进出口总额3898亿美元,同比增长6.2%,其中,出口2077亿美元,增长4.3%,进口1821亿美元,增长8.3%。

2014年一季度,进出口总额59022亿元人民币,以美元计价为9659亿美元,同比下降1.0%。其中,出口30025亿元人民币,以美元计价为4913亿美元,下降3.4%;进口28997亿元人民币,以美元计价为4746亿美元,增长1.6%。进出口相抵,顺差1028亿元人民币,以美元计价为167.4亿美元。3月份,进出口总额20314亿元人民币,以美元计价为3325亿美元,同比下降9.0%。其中,出口10392亿元人民币,以美元计价为1701亿美元,下降6.6%;进口9923亿元人民币,以美元计价为1624亿美元,下降11.3%。

四、未来我国宏观经济发展趋势

随着新一轮改革开放的深入推进,中国经济发展内在潜力将得到进一步释放,经济发展方式的实质性转变将更有望得以实现,也必将为世界经济可持续发展注入新的动力。同时也应看到,除国际经济整体复苏缓慢、不可预测风险因素诸多外,中国经济的回升基础并不稳固,结构性矛盾依然突出,风险因素较多。

第一,资金配置扭曲,价格上升。货币供应量增速明显高于GDP(国内生产总值)名义增速,社会融资规模快速扩张。但是,金融系统资源错配、期限错配等问题突出,资金链条不断加长,对央行的流动性政策越来越敏感,资金价格攀上新台阶。房地产泡沫和政府债务及隐形政府担保,支持货币信贷的快速扩张,大量新增资金被直接或间接配置到房地产、基础设施等领域,2013年前9个月投资对经济增长的贡献率仍高达55.8%,从某种程度上讲,挤出了中小企业的资金需求。

第二,房地产市场趋势性分化,风险进一步积累。经过近年来的迅猛发展,房地产市场区域格局发生了趋势性变化。三、四线城市呈现出住房和土地供给“双松”状态。由于住房供给持续增加,人口集聚速度趋缓,三、四线城市开始出现供大于求的局面。但在现行财政框架下,为了推动市政建设和维持财政平衡,政府仍继续供应土地,导致住房供求关系更加宽松,一些城市开始出现房价下跌泡沫破裂迹象。与此相反,一、二线城市则呈现出住房与土地供给“双紧”状态。由于就业吸纳能力提高和公共服务较为完善,城市规模仍处于持续扩张状态,刚性需求旺盛。但这些城市住房用地占比偏低,土地和住房供给相对不足,价格上涨压力较大,导致泡沫进一步膨胀。这实际上已成为经济稳定、健康发展最不可预测的风险点。

第三,产能过剩严重,调整缓慢。根据国务院发展 研究 中心对3545家企业所在 行业 产能过剩情况的调查,71%的企业认为目前产能过剩“非常严重”或“比较严重”。截至目前,企业设备利用率仅72%,比2012年低0.7个百分点。同时,产能过剩呈现 行业 面广、绝对过剩程度高等特点。由于地方保护和缺乏有效退出机制,过剩产能调整进展缓慢。67.7%的企业认为,要消化目前的过剩产能,至少需要3年以上的时间。

第四,出口竞争力有所下降,国际市场份额缩减。自2011年起,中国贸易占全球贸易的比重开始低于GDP占全球的比重。传统劳动密集型产品的国际市场份额在2011年和2012年连续下降。在国内完成劳动密集型加工环节、以加工贸易方式出口的产品的国际市场份额在2012年出现十多年以来的首次下降。

上述结构性矛盾和风险因素的存在,既是当前中国经济稳定发展面临的主要挑战,同时也为深化改革开放、促进经济结构调整和发展方式转变指明了方向。今后一段时间,宏观经济政策的首要目标是保持经济运行的基本稳定、守住风险底线,坚持“宏观政策稳定,微观政策放活,社会政策托底”的总体思路,稳中求进和以稳促进相结合,在维持总需求基本稳定的前提下,有效防范和化解各种矛盾与风险。继续深化金融体制改革,大力发展区域性中小银行,优化资源配置,切实降低实体经济的资金成本;重视房地产市场的区域分化态势,加强分类指导,减少一刀切政策,提高调控政策的针对性和有效性;鼓励优势企业开展跨地区、跨所有制的兼并重组,健全落后企业退出机制,提高产业集中度和竞争力;深化科技体制改革,大力实施创新驱动战略,完善知识产权制度,强化企业的创新主体地位,努力培育新增长动力和竞争优势。

世界经济仍处于危机后的恢复期,总体态势趋于稳定。欧洲经济走出衰退将增强全球经济的增长动力,但需要高度关注美国QE(量化宽松政策)退出对美国经济复苏的影响和对新兴经济体的冲击。预计2014年全球经济增速将略高于2013年,中国出口增长有望小幅改善。在居民消费升级、政府增加民生支出等带动下,文化体育、商务服务、节能环保、批发零售等产业投资有望继续保持高增长。

但相对于基础设施、房地产和传统制造业,成长性 行业 对投资稳定增长的支撑作用尚不足,预计固定资产投资增长对经济增长的贡献略有下降。信息、文化、教育、健康、旅游等消费热点不断涌现,高端餐饮娱乐场所有望积极面向市场转型,消费结构逐步改善。预计社会消费品零售总额对经济增长的贡献略有上升。综合上述 分析 ,2014年中国经济增长将达到略高于7%的水平,这将有利于为体制改革和结构调整创造相对宽松的宏观环境。

从中长期看,中国经济具备持续、健康发展的多种有利条件。比如,随着中共十八届三中全会的召开,改革红利必将更大程度地释放,人口数量红利向质量红利转变,复杂程度较高、人力资本密集的 行业 孕育着新优势;城市化与信息化、绿色低碳等新趋势相结合,能释放出产业升级的新动力;住、行主导的居民消费升级将持续推进,服务消费发展潜力巨大;全球化深入发展,一批人口众多的国家正在积极推进工业化,将为中国发展提供新的机遇。据国务院发展 研究 中心课题组预测,在2020年前,中国GDP年均增长仍可保持7%左右。按照这一发展速度,中共十八大提出的“到2020年实现GDP和城乡居民人均收入比2010年‘双翻番’”的目标可以如期实现,全面建成小康社会将有更加雄厚的物质基础。

第二节 行业 相关政策、法规及标准

中国纺织工业联合会于2002年开始展开纺织 行业 集群试点工作,对推动集群经济可持续发展,引导产业提升发挥了重要作用。目前参与试点的纺织产业集群186个,其中针织产业集群33个。集群化是我国针织 行业 发展的重要特征。目前针织 行业 已经形成针织服装、针织面料、袜子、手套、经编等几大门类产品规模化、系列化发展,产品特色鲜明的集群地区,不少集群已成为国内外知名的特色产品产销基地。

作为我国纺织工业中重要的门类,针织 行业 在“十一五”期间取得快速发展和长足进步。2011年针织 行业 克服各种困难,仍然保持平稳较快发展。根据国家统计局统计,2011年针织 行业 规模以上企业实际总产值5982亿元,同比增长20.81%;实现利润288.15亿元,同比增加17.17%。参与中国纺织工业联合会产业集群试点的针织产业集群经济总量(含相关)超过4000亿元,是我国针织工业体系的重要支撑。

为加强针织产业集群之间的交流、经验分享与投资促进,按照布局合理、特色鲜明、用地节约、生态环保的原则,支持培育一批重点示范产业集群,进一步引导针织产业集群协调发展、创新发展,中国针织工业协会决定举办针织产业集群年会。本次会议的主题是立足本业、发挥优势、科学 规划 、开创未来,与会代表将共同探讨针织产业集群实现产业提升的具体措施,探讨针织产业集群科学发展的新模式。

《纺织工业“十二五”发展 规划 》中提出,推动纺织产业集群升级,要在集群内部以龙头骨干企业和知名自主品牌为纽带,以中小企业“专、精、特、新”的专业化分工为依托,建设体现纺织 行业 大中小企业协作发展优势的新型工业化产业示范基地。中国针织工业提出要在针织产业集群内鼓励实施两集(规模集团、规模集群)联动工程建设,进一步提升集群的集约创新能力和协同效应,推动集群产业结构优化与升级。为此,提出以下要求:

首先,加强政策引导。以全面宣传贯彻国家 产业政策 为前提,解决土地、资金、交通、电力、环境等方面的制约,促进各种资源和要素在集群内进行有效配置。其次,加强公共服务平台建设。建立完善研发设计、标准检测、人才培训、电子商务等方面的公共服务体系,发挥集群优势,不断提升产品的质量、档次,提升特色产品的竞争力。通过展会等手段拓展市场,扩大营销。第三,加强品牌建设。努力打造区域品牌,提升集群的国内外知名度和美誉度。不仅要提升集群整体区域品牌的知名度,而且提升其群内优势企业的知名度,发挥主流企业的示范、带动作用,实现集群的整体提升。第四,加强 行业 自律。通过建立和完善协会组织,充分发挥 行业 协会的服务功能,成为沟通政府与企业的桥梁。完善社会责任建设,做好统计、信息等基础工作,推进地区间的合作与交流,促进产业集群经济的健康发展。

“十二五”时期是我国建设纺织强国的重要时期,也是针织 行业 将加快从高速向高效发展方式的转变,针织产业集群全面提升的关键时期。相信在科学发展观的引领下,在纺织工业“十二五”发展 规划 和纺织强国纲要的指引下,经过大家共同努力,针织 行业 产业集群必将取得高效发展,为地方经济发展和纺织强国建设作出新的贡献,谱写新的篇章。

我国进出口纺织品安全项目检验规范

继2005年1月1日,我国开始实施强制性国家标准GB18401《国家纺织产品基本安全技术规范》之后,2005年9月30日,国家质检总局正式发布中华人民共和国出入境检验检疫 行业 标准SN/T1649-2005《进出口纺织品安全项目检验规范》(以下简称《规范》),并于2006年5月1日起正式实施。2006年3月20日,国家质检总局下发了《关于做好进出口纺织品和服装安全、卫生和防欺诈项目检验有关工作的通知》,确定了当前进出口纺织品服装重点检测的安全项目及检验监管要求,从而使我国进出口纺织品服装的安全、卫生和防欺诈项目检验工作迈出了实质性步伐。

一、我国制定《规范》的背景和意义

我国是纺织品贸易大国,2005年全国纺织品服装进出口总额1321.7亿美元,占全国货物贸易进出口总额的9.29%,出口增长率连续3年保持20%以上,是国家质检总局检验监管的进出口大类商品之一,其商品种类多达上千种。近十年来,国外对纺织品中残留有害物质提出限量要求在国际贸易中形成非关税技术壁垒,给我国的纺织品出口带来了极大的冲击,如甲醛、可分解致癌芳香胺的偶氮染料、含氯苯酚、重金属镍等安全项目均列入某些国家或地区(组织)的法律、法规,成为制约和限制他国纺织品进入本地市场的手段。另外,由于目前我国许多进口纺织品未列入《出入境检验检疫机构实施检验检疫的进出境商品目录》中,即不属于法定检验商品,加之缺乏对进口纺织品有关安全项目等质量声明及使用标志等项目的检查和监督管理力度,以及我国的一些生产企业、外贸公司的营销人员和进口商缺乏纺织品的安全意识,在签订合同或协议时忽略了有关安全项目条款,导致目前国内进口纺织品市场安全项目质量水平参差不齐。

为了贯彻落实《中华人民共和国进出口商品检验法实施条例》,切实做好进出口纺织品安全、卫生和防欺诈等项目的检验监管工作,特别是通过总结和借鉴我国10年来进出口纺织品安全项目检验工作的经验,制定一部检验检疫系统规范、统一、便捷、可操作性强的《规范》势在必行。它对于促进纺织品贸易的有序发展,限制国外不良纺织产品进入我国,跨越和规避发达国家纺织品技术壁垒有着十分重要的意义。同时也为纺织产品在新形势下实施安全、卫生和防欺诈等项目检验提供了有力的技术依据。

二、进出口纺织品安全项目检验规范制定的依据和内容

制定依据

《规范》是在我国已颁布实施的强制性国家标准GB18401《国家纺织产品基本安全技术规范》、推荐性国家标准GB/T18885《生态纺织品技术要求》的基础上,通过跟踪、了解和掌握当前国际纺织品贸易技术壁垒的最新动态和最新进展,收集、归纳、 分析 、比较、筛选采用部分纺织品输入国家或地区(组织)涉及安全、卫生和防欺诈等项目的法律法规和标准,将国外相关的法律、法规和标准与我国现行标准进行对比引用,特别是针对国外对我纺织品安全指标的不同限量要求以及我国法律法规的要求,规定了我国进出口纺织品的基本安全技术要求,并给出了其他安全项目的限定指标及主要内容的指南。《规范》中采用的检测方法,一是我国近几年来颁布实施的涉及纺织品安全、卫生和防欺诈等项目的检测方法,二是已颁布实施的涉及纺织品安全、卫生和防欺诈等项目检测的国际标准或国外先进标准,三是有关进出口合同或协议中规定的检测方法。

主要内容及技术要求

《规范》的内容包括前言、引言、范围、规范性引用文件、术语和定义、要求、试验方法、检验规则、试验报告及18个规范性附录和1个资料性附录。其中,纺织品的基本安全技术要求直接引用了GB18401《国家纺织产品基本安全技术规范》中的技术要求,并列入标准的正文;附录中列举了有机锡化合物、含溴或含氯阻燃整理剂、聚氯乙烯和邻苯二甲酸酯类增塑剂、杀虫剂、色牢度及检针等13项部分国家或地区(组织)有关安全项目的技术法规和标准的限量要求;有害染料、杀虫剂、PVC增塑剂、氯化苯和氯化甲苯及禁止使用的阻燃剂清单直接引用了Oeko-TexStandard100-2005《国际生态纺织品标准通用及特别技术条件》的相关内容,列入附录中。

第三节宏观环境对产品供需的影响

财政增长缓慢会使很多相关政策发生调整,同时“服务型政府”理念的大力推广,促使政府把市场中能够实现自我约束、自我调节方面的权力归还,也是一个很大的趋势。

政策的变化还会促使社会各界对传统产业的再认识。很多沿海企业近几年出现了这样的情况:将传统产业获得的赢利投入到高新技术产业的发展,但最后在高新技术产业上的赢利,基本无法与当时投入的部分相比,入不敷出。所以,并不是各个地区都适合走传统产业向高新技术产业转型这条路。

市场之变

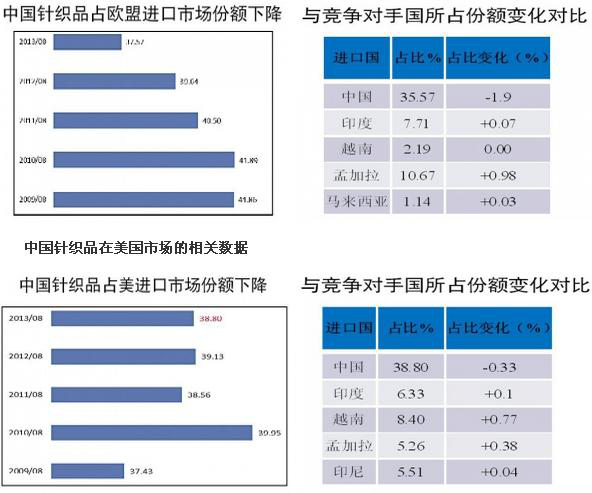

中国针织品在欧盟市场的相关数据、中国针织品在美国市场的相关数据

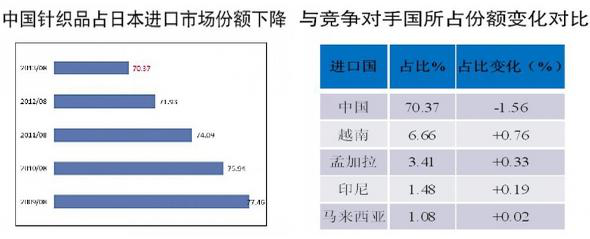

图表5中国针织品在日本市场的相关数据

在网购当中,纺织服装占比约25%,服饰类约18%,箱包鞋帽约10%,仅这三种类别的交易量加在一起达到了总量的50%,而在纺织服装这个第一大类别里,针织占到了1/4。

两极分化过大

行业 中目前出现两极分化的情况。 行业 平均利润的百分比大约是5%,按照这个数字分档,利润大于10%的企业约有30多家,约占企业总数的11%。

这档企业创造的利润占全

行业

总利润的45%。处于平均利润以上的企业约占企业总数的20%,他们分享着全

行业

利润的40%。这两档企业的利润加在一起基本是全

行业

利润的1/3。即30%的企业拿着全

行业

85%的利润。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。