第一节 上游 行业 发展状况 分析

一、石油

1、资源现状

中国石油资源以陆相油藏为主,含油气盆地分为3个基本类型:东部拉张型盆地、中部过渡型盆地、西部挤压型盆地。全国分为6个含油气区:东部,主要包括东北和华北地区;中部,主要包括陕、甘、宁和四川地区;西部,主要包括新疆、青海和甘肃西部地区;南部,包括苏、浙、皖、闽、粤、湘、赣、滇、黔、桂10省区;西藏区,包括昆仑山脉以南,横断山脉以西的地区;海上含油气区,包括东南沿海大陆架及南海海域。中国石油资源的勘探程度还很低,勘探领域主要是陆相地层。

建国以来,我国先后进行了三次油气资源评价。最近的一次是2004-2005年。目前,已取得的初步评价成果是:石油1068亿吨,天然气52.65亿立方米。油、气总资源量比1994年分别提高了14%和38%;油、气可采资源量比1994年分别提高了40%和57%。

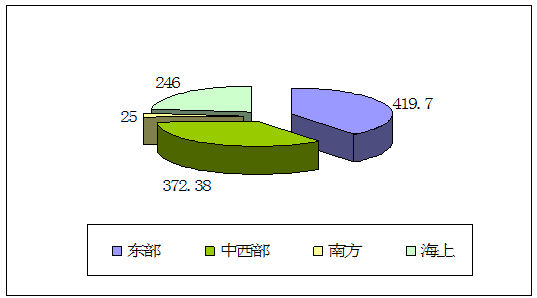

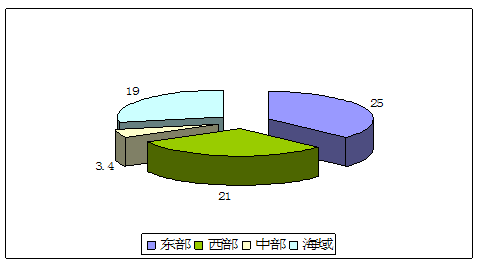

此次油气资源评价显示,我国陆上石油资源为822亿吨,其中东部419.7亿吨,中西部372.38亿吨,南方25亿吨;海上石油资源246亿吨。剩余石油可采资源量为150亿吨,而待发现探明的石油可采资源为68亿吨,其中,东部25亿吨,西部21亿吨,中部3.4亿吨,海域19亿吨。

我国石油资源分布情况

待发现探明的石油可采资源分布

2、生产状况

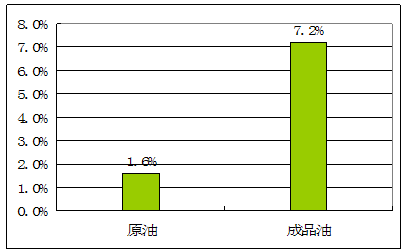

2007年我国经济的高速增长推动了石油产量的攀升。2007年我国生产原油18665.7万吨,同比增长1.6%。由汽油、柴油、煤油三种油品构成的成品油产量为1.95亿吨,同比增长7.2%。

与2006年相比,原油产量增速回落0.1个百分点,保持缓慢小幅增长的态势,但产量绝对值仍然达到历史高位。成品油产量增速比2006年加快2.7个百分点,产量绝对值也创历史新高。

2007年我国原油、成品油生产增长率

3、需求情况

2005年我国石油需求量为3.2亿吨,较上年减少了0.3%,位居世界第二;自给率略有上升,重回60%以上水平。2005年石油市场与往年有所不同,在国际石油市场价格连续创下纪录之后,石油净进口量为1.4亿吨,同比下降4.7%,大大低于2004年43.1%的增速。2005年,全球石油需求有所放缓,预计全球石油需求增长118万桶/日,仅为2004年增量的40%左右,我国经济的高速增长对石油需求构成支撑。

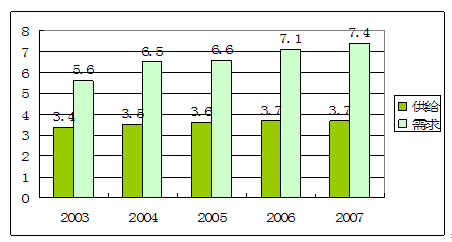

2007年以来,国内油品市场随着我国经济的稳步快速发展,对石油需求构成有力的支撑。2007年中国原油需求量超过3.4亿吨,比上年大约增长7%;资源供给总量超过3.5亿吨,其中国内生产1.86亿吨,大约增长1.6%、进口1.63亿吨,大约增长12.6%。如果再加上新增的储备,2007年原油市场基本实现储备有所增加供需基本平衡。但资源的对外依存度将接近47%,比2006年提高近3个百分点。

2003-2007年我国原油需求与供给对比图

近10年来,中国石油消费量年均增长率达到7%以上,而国内石油供应年增长率仅为1.7%。这种供求矛盾使中国2005年对外石油依存度达到42.9%。2006—2020年期间,国内石油产量远远不能满足需求,且供需缺口越来越大。主要表现在:受国内石油资源的限制,2010年中国石油进口量将达到2—2.4亿吨,2020年将增加到3.2—3.6亿吨。2010年后中国石油对外依存度将超过60%,到2020年石油对外依存度将达到70%左右。

由于中国经济快速增长,能源优质化需求增强,加上中国拥有足够的原油加工能力,成品油出口增加,原油消费随之直线增加。从生产和消费需求的数额来看,中国石油国内供应能力可以增加的余地有限,今后石油需求的增长将主要依靠进口解决;虽然中国天然气生产能力迅速增长,但仍需要部分进口,才能满足高速增长的需求.

二、聚丙烯

1、聚丙烯概述

熔融温度约174℃,密度0.91克/厘米3。强度高,硬度大,耐磨,耐弯曲疲劳,耐热达120℃,耐湿和耐化学性均佳,容易加工成型,价格低廉,因此是产量大(1990年世界年产量已逾500万吨)、应用广泛的通用高分子品种。缺点是低温韧性差,不耐老化。近年来通过共聚和共混等方法改进。

单体丙烯由石油裂解或炼油尾气分离提纯得到,纯度应在99.5%以上,少量杂质能使催化剂中毒。聚合方法有淤浆、液相本体和气相聚合3种,以后二者为主。催化剂常为齐格勒纳塔型,如TiCl3-(C2H5)2AlCl或TiCl3-(C2H5)Al,效率300~900克聚丙烯/克TiCl3。近年则用MgCl2作载体并添加苯甲酸酯的钛-铝体系,效率高达70~100千克聚丙烯/克钛,并免后处理工艺。

聚丙烯可用注射、挤出、吹塑、层压、熔纺等工艺成型,也适于双向拉伸。广泛用于制造容器、管道、包装材料、薄膜和纤维,也常用增强方法获得性能优良的工程塑料。大量应用于汽车、建筑、化工、医疗器具、农业和家庭用品方面。聚丙烯纤维的中国商品名为丙纶。强度与耐纶相仿而价格低廉,用于织造地毯、滤布、缆绳、编织袋等。

2、生产现状

我国聚丙烯的工业生产始于20世纪70年代,经过30多年的发展,目前已经基本上形成了溶剂法、液相本体—气相法、间歇式液相本体法、气相法等多种生产工艺并举,大中小型生产规模共存的生产格局。现在我国的大型聚丙烯生产装置以引进技术为主,中型和小型聚丙烯生产装置以国产化技术为主。国内聚丙烯产量来自乙烯联合生产企业的约占40%,以炼油厂副产的丙烯为原料的约占60%。

由于历史上多头引进及引进年代不同,我国聚丙烯工艺呈现多样性,水平参差不齐,总体水平与发达国家相比差距很大。我国有连续法聚丙烯生产装置37套,生产能力合计约为447.2万吨/年,约占国内总生产能力的82.0%;间歇式生产装置有54套,生产能力合计为97.万吨/年,约占国内总生产能力的18.0%。随着我国聚丙烯生产能力的不断增加,产量也不断增加。聚丙烯是我国发展速度较快的高聚物品种之一。2000年我国聚丙烯产量首次突破300万吨达到303.51万吨,2005年又突破500万吨增长到522.95万吨,2006年增长到584.15万吨,比上年增长11.7%,2007年达到712.70万吨,同比增长21.7%,为历史同期最高水平。2002年至2007年连续5年增长幅度保持两位数。聚丙烯产量占塑料树脂总产量的23%以上。

3、消费需求状况

尽管我国聚丙烯的产量增长较快,但仍然不能满足国内市场尤其是塑料制品业迅速增长的需求,从上世纪80年代初开始就有较大数量的进口,近几年进口量更是年年增长。据海关统计,2005年和2006年我国聚丙烯进口量均超过300万吨,约占当年国内消费量的34.6%。2007年上半年我国已进口聚丙烯159.2万吨,比上年同期增长2.7%。

随着塑料制品业和化学纤维工业的迅速发展,我国聚丙烯的消费量增长很快。2000年我国聚丙烯表观消费量达到466.5万吨,2001年首次突破500万吨达到530万吨,2002年突破600万吨达到617万吨,2004年突破700万吨增长到764.74万吨,2005年突破800万吨增长到823万吨,2006年增长到890万吨,创历史消费量最高水平,2006年比2000年增长90.7%,6年间年均增长率为11.4%。其中“十五”计划期间年均增长率为12.0%。我国已成为世界最大的聚丙烯消费国。

从近几年聚丙烯 行业 发展趋势看,在供应方面,随着近两年国内石化 行业 的大规模发展,2006年我国聚丙烯产能增加160万吨左右,国内聚丙烯供给能力大大提升,对于缓解市场旺季需求压力提供了极大的支持。从长远来看,国内聚丙烯强劲的增长势头和巨大的需求潜力,已使得我国成为国外石化巨头投资的焦点,一大批装置纷纷上马。我国聚丙烯的扩能高峰期将集中在2008-2009年,随着中东几套出口装置的投产,产品将大批涌入我国,以更低的成本优势与传统出口列强展开空前激烈的竞争,中国聚丙烯市场竞争将大大加剧。同时,我国的生产企业也将遭遇强烈的冲击,尤其是中小装置难以与之抗衡,从而将陷入内外夹击、腹背受敌的境地,整个产业重新洗牌不可避免。

第二节 下游产业发展情况 分析

一、塑料包装

1、发展现状

塑料包装 行业 是中国塑料加工业中发展最为迅速的 行业 之一。2005年全国塑料包装产量达807.5万吨,产值达1200 亿元,占塑料加工业总产值的24%。

预计“十一五”期间,中国包装工业的总产值可望达到4500亿元人民币,并保持年均7%的增长速度。从2011年到2015年,总产值可望突破6000亿元,每年平均增速约维持在16%的水平。以产品分类,中国纸包装制品产量到2015年可达3600万吨,塑料包装制品946万吨,金属包装制品491万吨,玻璃包装制品1550万吨,包装机械120万台套。预计未来循环经济将成为包装 行业 发展的主要模式、包装废资源回收利用将实现产业化、绿色包装材料将获得大力开发和发展、包装基础工业也将加快发展。塑料包装 行业 的包装产品、包装材料平稳增长,包装新材料、新工艺、新技术、新产品不断涌现。当前世界塑料包装产品的发展呈现出四大特点。

1)新型聚酯包装独领风骚

在塑料包材中最引人注目的是聚萘二甲酸乙二醇酯的应用,这是一种新型聚酯包装材料,具有良好的阻气性,防紫外线性和耐热性,不久的将来,PEN将会大量进入包装领域,引发PET之后的又一次包装革新。

2)新型降解塑料受到关注

随着国际环境标准ISO14000的实施,新的降解塑料备受关注。其中,德国巴斯夫公司推出了品牌为ECOHEXD的脂肪族二醇与芳香族二羧酸聚合的降解聚酯树脂,可用于薄膜包装的生产。

3)发泡塑料走向零污染

在这方面,意大利A-MUT公司研制的挤出发泡PP片材是泡沫塑料产品的最新发展。它应用MOH-TELL公司的高黏度树脂、高熔体强度聚丙烯(HMSPP)、PP均聚物与低ODP化学发泡剂配合,生产出具有细小微孔而且均匀分布的发泡聚丙烯片材(EPP)。发泡PP所用HMSPP仅占12.5%,具有极大的经济意义和环保意义。与同类产品相比,这种发泡塑料产品密度低,并可节约原材料20%。

2、塑料包装材料的主要形态

1)塑料薄膜

塑料薄膜通常指厚度0.25mm以下的平整而柔软的塑料制品。塑料薄膜是塑料包装材料中使用最为广泛的一个品种,其品种繁多,除普通塑料包装袋用的塑料薄膜之外,还有许多专用品种,如液体包装薄膜,收缩薄膜,缠绕膜,冰箱保鲜膜,果蔬保鲜膜,表面保护膜,扭结膜等,塑料薄膜主要用于制备各种包装袋。此外,比较常见的还有缠绕包装,扭结包装,表面保护等一些包装形式。

2)塑料容器

容器是可以与塑料薄膜相提并论的广泛应用的另一大类塑料包装材料。塑料容器中空容器,周转箱,杯,盘等。包括中空容器、周转箱、热成型杯盘之类的容器。

3)纺织袋

塑料纺织袋是塑料包装材料中的中一重要品种,起初它是作为麻袋的代用品而开发应用的,现在其应用范围已远超出了麻袋的代用品,纺织袋主要用于包装固态商品,如水泥,粮品,盐以及多种化工原料。

4)泡沫塑料及其他塑料包装材料

泡沫塑料制品是塑料制品的一个重要分支,其性能上的主要特点是减震,防震与隔热保温的效果十分显著,泡沫塑料制品在包装方面的应用除上述发泡周转达箱之外,还应用于各种家电电器,电工仪表以及化学试剂等商品的防震包装,制品的形态有箱,盒,衬垫块,等。塑料包装材料的品种繁多,真可谓不胜枚举,比较重要的还可以举出塑料打包带,结扎绳,塑料网等。

3、发展趋势

1)技术方向

高阻隔性、多功能性软塑包装材料,已成为近几年发展的热点,包括高阻渗性、多功能保鲜膜、无菌包装膜发展更快,原有的复合薄膜正在向更深层次发展,制袋、印刷技术上了一个新台阶,成为进入“彩色革命”时代。全 行业 已有胶版、凹版、柔版彩色系统,促进了软塑包装材料向深度发展:防伪包装膜正在日新月异发展,称为软塑包装的常开之花。特别是防静电的包装膜开发成功意义重大。电子产品、包括电子元器件、集成电路及印刷线路板等,由于静电放电破坏造成的损失十分严重,我国目前使用的防静电包装膜基本上由美国、日本进口,该产品由重庆兵器工业五九 研究 所、顺德诚信公司、中山市东升公司开发成功,并已投入生产。

随着市场经济的发展,日用品包装、化妆品包装、食品包装、家用电器包装都提出了更高要求。另一方面随着环保呼声日益高涨,如何在满足包装功能性前提下,尽量减少垃圾的产生量,从而呈现包装薄膜、包装容器向轻量化、薄壁化方向发展,以干法复合为主的高阻隔性薄膜,在生产过程用粘合剂、溶剂的排放易污染环境,而发展共挤包装薄膜,其工艺设备投资省、成本低、适应性强、操作方便。当前,我们的共挤技术上共挤技术发展很快,发达国家共挤包装薄膜占整个软塑包装材料的40%,而我国也有新的长进。目前除了大连辽南东方机械公司的叠加机头技术得到推广和应用,国产的共挤吹塑技术设备已经通过产品鉴定,开始批量生产。广东金明塑胶设备公司开发的五层共挤高阻隔薄膜吹塑机组通过了新产品鉴定。共挤包装薄膜的发展,将改变多功能性薄膜的产品结构,它适应于液体食品、牛奶、鲜肉等食品包装。

2)塑料包装的再使用

实际上,包装的使用在运输包装方面已是行之有效的办法。在销售包装方面也有推行的可能性,尤其是销售量大而面广的日用销售商品都有包装再使用或重灌装的可能性。例如,国外洗涤用品工业正迅速转向浓缩产品和相关的重灌装形式,织物软化剂在欧洲和北美以重灌装浓缩产品的形式已供应多年,获得广大消费者的认可。美国唯一最大销量的织物软化剂Downy就是可重灌包装的浓缩产品,其重灌率目前已达到40%。美国Tide牌浓缩洗涤液的包装就是含25-50%回收料的轻量可重灌HDPE瓶。包装的再使用值得逐步有选择的推广。

3)塑料包装废弃物的回收利用

这是各国多数采用的办法,也是有效办法之一。塑料包装废弃物回收利用可概括分为三大类:

(1)材料回收利用,又称机械回收利用;

(2)化学回收利用,又称单体或化学组分回收利用;

(3)能源回收利用,又称热能回收利用。

这三类回收利用方式的选择,取决于环境,技术及经济因素的综合平衡。这三类回收利用在国外都有许多成功的先例,收到良好的环境效果,详细内容限于篇幅,不拟赘述。

但是,应当认识塑料包装废弃物的材料回收利用,不单纯是技术问题,而且还是社会问题,它不仅涉及经济效益,更重要的是社会效益或环境效益。因而,塑料包装废弃物回收利用实业具有一定程度的公益实业性质。

二、汽车

1、发展现状

中国汽车工业的发展成就举世瞩目。如今,我国已成为世界上仅次于美日的第3汽车生产大国、仅次于美国的第2汽车消费大国。2006年中国汽车产量728.0万辆,2006年我国汽车销售达到721.6万辆。

汽车工业利税增长53%。2006年我国汽车工业总产值15556.2亿元,比2002年的6881.3亿元增长126.1%,年均增长31.5%。2006年新产品产值5507.4亿元,占汽车工业总产值的35%,新产品对汽车工业产值的拉动作用明显增大。2006年我国汽车工业实现利税总额1151.8亿元,比2002年的752.1亿元增长53.1%,年均增长13.3%。

2007年,中国汽车销量增幅虽然从2006年的25.3%放缓至22%,但利润却增长了65%,利润总额更是创下5年来的新高,远远超过1000亿元,仅16家重点企业的利润就达到610.07亿元。

2、面临的问题及对策

伴随着汽车出口的大幅增加,部分企业产品质量控制不严,引起了海外市场对中国汽车的质疑,去年以来中国汽车在海外市场频频遭遇碰撞门事件,出口秩序亟待规范引导。

长期问题方面,我国自主品牌汽车在经过多年来的发展后,虽然获得了长足的进步,市场份额不断提高,但在核心技术能力方面与发达国家相比仍存在较大差距,竞争力仍主要停留在中低档小排量汽车领域,这使得自主品牌企业在这一轮市场需求由经济型小排量汽车向中高级车升级过程中处于不利地位,市场份额下降,利润增长下滑。因此,自主品牌企业迫切需要大力加强研发,加快技术和产品升级,大幅提高产品竞争档次,但是,目前不少企业遇到了资金匮乏的问题,缺少资金成为钳制汽车研发技术升级的重要因素。

近几年来,对于毫无“外援”的自主品牌而言,表面上销量增速很快,但由于技术含量低,单车利润十分微薄,难以支撑整车研发的巨额支出,而不实现技术升级只能停留在市场的底层,这已成为国内汽车产业链条上一个明显的恶性循环。

针对发展中遇到的潜在产能过剩问题,汽车 行业 应加快结构调整步伐,把产业组织结构优化升级作为当前发展和调整的主线,注重依靠市场机制,推动联合和兼并重组。提高自主品牌企业的技术实力和产品竞争力,应该从以下两方面着手。

一方面是解决其资金匮乏问题,促进自主品牌企业在现有的主流汽车制造技术体系内实现赶超,国家应充分利用资本市场,进一步疏通渠道,加快符合条件的自主品牌汽车企业上市步伐或进行再融资,拓展融资渠道。同时,对部分有较强技术研发潜力的汽车企业和技术开发项目提供贴息贷款,进行适当扶持。

另一方面,国家应该着手出台政策,引导并扶持自主品牌企业在新能源技术方面的研发。面对能源稀缺的现实,新能源技术和节能环保汽车的研发将成为未来汽车厂商取得竞争优势的最主要武器。我国汽车业属于后发型,虽然在汽车传统发动机技术方面落后于跨国公司,但是在国际新能源汽车 研究 方面,国内的技术与发达国家相差并不远。这就需要国家必须高度重视对自主品牌企业以及国内汽车相关科研机构在这一领域的投入和引导,以避免再次错失良机。

目前我国上汽、奇瑞、吉利、东风、长安、江淮、比亚迪等多家汽车企业都在采取行动,欲在新能源汽车市场有所作为,采取的技术路线各种各样,比如有的采用小批量燃料电池车技术,有的采用混合动力技术等,而国际汽车界比较公认的未来汽车最为理想的驱动力是氢燃料电池车。

3、发展趋势

1)国有汽车企业将由市场领导者转变为市场追随者

由于国外跨国公司纷至沓来,其雄厚的资金、先进的技术和丰富的管理经验是国内任何一家汽车企业所无法相比的,这种巨大的反差迫使国有汽车企业必然寻求同国外跨国公司的全面合作。这样,中国汽车市场将转变为国外跨国公司主导型市场,中国汽车市场的竞争将转变为国外跨国公司之间的竞争。国有汽车企业将在国外跨国公司的竞争中寻求新的发展空间,因而势必由封闭市场的领导者转变为开放市场的追随者。如何从跨国公司那里学到先进技术和管理经验,从容打造民族品牌,产生后发优势,实现蛙跳式发展,将成为国有汽车 行业 企业一项长期而紧迫的任务。

我们还应当看到,随着汽车领域逐步解禁,投资主体多元化的发展取向,将吸引大批民营资本纷纷进入汽车 行业 ,他们从市场拾遗补缺者做起,由于体制灵,机制活,发展十分迅速,一旦羽毛丰满,势必向国有汽车企业叫板。安徽奇瑞、浙江吉利从经济型轿车做起,已经对低档轿车市场造成了极大的冲击,尽管其产品质量、性能、环保、服务诸方面同跨国公司与国有汽车企业的产品相比有一定差距,但低廉的价格越来越对消费者产生强大的吸引力。

国有企业面临跨国公司和民营资本的双重挤压。值得注意的是,外商独资企业日益成为外商投资的主要形式:一半以上的跨国公司愿意采取独资方式,一方面是因为随着中国关税的降低及非关税壁垒的取消,外资的进入成本大幅下降,另一方面,则是国有企业体制僵化,机制不活,对市场的应变能力较差,加之政府不良干预和企业文化差异,内外资的整合十分困难。与此相反,跨国公司对中国的民营资本投入了更多的关注,只不过由于民营资本十分弱小,暂时还无法与跨国公司嫁接。一旦中国民营资本长大,并与跨国公司联姻,中国国有企业所遭受的困难将更加严重。

2)汽车生产将由大批生产方式转变为民众生产方式

所谓大批生产是指过程基本不变的成批量生产,其特征是:假定消费者偏好在一个可预见的时期内不变,消费规模维持在一个既定的比较高的水平,成批的生产量必然转化为现实的消费量。所谓民众生产是指完全从消费者的具体需要出发来组织的一种生产,它根据民众的不同消费个性来设计和制造产品。在民众生产的条件下,产品技术的生命周期短,企业工艺变化必须灵活,需求信息获取要快,市场开发成本比较高。但是,在一个充分竞争的市场里,企业为了生存和发展不得不从传统的大批生产转向民众生产。汽车生产企业要实现这种转变源于两个因素:一是随着人民收入水平的提高,消费偏好呈多元化和个性化的发展趋向,这导致目标市场日益细分,企业为了将自己的产品销售出去,不得不适应和追随消费者的消费偏好;二是由于竞争者的存在,一个目标市场常常有多个生产者的进入,而目标市场的容量有限,企业为了抓住顾客,不得不纷纷取悦于消费者,在产品技术、价格、质量、性能、环保、服务等方面下功夫,从而赢得顾客的青睐。

作为汽车生产企业而言,就有一个如何确定经济规模的问题,如果规模过大超过目标市场容量或者这种规模大于本企业的最高市场份额,就会产生规模不经济现象。如神龙富康虽有15万辆的生产能力,但至今只能生产并销售5万多辆汽车即属此类。当然,如果规模过小也会产生规模不经济现象,这一点无庸赘述。事实上,我们所说的经济规模总是能够实现的有效经济规模,从汽车产品产量的角度看,是指在目标市场上按既定价格(至少是不亏损价格)全部出清的最大汽车产量。从这个意义上说,汽车产品的生产规模并不是越大越好,而必须是适当经济规模。

3)汽车产品将由目前的价格竞争转变为综合素质的竞争

根据中美、中欧达成的协议, 2006年7月1日,中国汽车整车关税由降到25%,汽车零部件关税更下降至10%,同时全部取消汽车进口配额,外资在汽车某些关键领域不受股比限制。应该看到,由于中国汽车 行业 长期实施高关税、高配额的双重保护,市场化程度低,天生发育不良。无论质量、性能,还是价格、服务,与国外汽车产品相比有很大的差距。要缩小这种差距,首先是要开放国内市场,实现全方位的竞争,在竞争中淘汰一批,成长一批,壮大一批,催生出具有核心竞争力的优秀汽车企业。而要达到这个目的,必须拿起价格竞争这个武器。有人说,价格竞争是一种低层次、粗放式竞争,价格竞争的结果将导致企业微利、亏损,甚至破产,不利于中国汽车 行业 的发展。这种观点有失公允。实际上,价格信号是市场机制的灵魂,对大多数产品而言,价格的不断下跌,将产生一种倒逼机制,促使企业不断改善管理,提升技术,强化服务,锤炼核心竞争力,汽车产品也不例外。

从发达国家的实践看,价格战略同样构成跨国公司全球战略的一个重要组成部分,价格竞争是跨国公司抢占市尝击败对手的利器,尤其是在进入新兴 行业 化国家或发展中国家市场初期,跨国公司更多地采取低价战略。因此,对中国汽车 行业 而言,价格竞争是一道绕不过的坎儿。中国汽车 行业 要想获得新生,必须走中国家电 行业 发展的老路。即首先大幅降价,以价格杠杆为基础开展刺刀见血式的竞争,通过群雄逐鹿,残酷博杀,一方面将一批 毫无竞争力的企业淘汰出局,另一方面,可以在市场中锤炼出一批优秀企业和明星企业。

应该指出的是,价格竞争在中国汽车市场开放的初期威力巨大,随着跨国公司在中国立足,汽车市场份额的分割渐趋理性,价格竞争呈弱化态势,这时,价格杠杆已经发挥到极致,汽车产品的竞争也将由价格竞争转变为综合素质的竞争。各种非价格因素如营销、服务、贸易等将成为汽车产品参与竞争的强大武器。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。