第一节 餐饮市场规模 分析

一、2006年餐饮市场规模 分析

(一)餐饮消费高增长,四季度增幅达高峰

分月看,年内有4次创下历年月度零售额新高记录,分别为:1月份934.5亿元、9月份954.8亿元、10月份964.9亿元、12月份982.5亿元,其中12月份最高,比上年同期增长18.7%,同时创下月度最高增幅,是餐饮消费最旺盛的月份。

分季度看,第四季度为2852.9亿元,同比增长18.1%,高出全年增幅1.7个百分点,占全年的27.6%,其零售额、增长率和比重均为各季度之首,是全年餐饮消费最好的季节;第三季度为2564亿元,同比增长16.8%,占全年的24.8%;第一季度为2541.7亿元,同比增长14.2%,占全年的24.6%,其增长率为各季度最低;第二季度为2386.9亿元,同比增长16.4%,占全年的23.1%,其占全年的比重为各季度最低。

(二)东部净额高,中部增速快,西部贡献大

分区域看,东部地区餐饮业零售额最高,中部地区增速最快,西部地区零售额占本区域社会消费品零售总额比重(以下简称社零比重)和增长贡献率最大。东部地区11个省份零售额5906.6亿元,占全国餐饮业零售额的56.4%,比上年同期增长17%,占东部地区社零比重12.8%,对社会消费品零售总额的增长贡献率和拉动率分别为14.2%和2.2个百分点,广东、山东、江苏3省零售额分别超过1300亿元、800亿元和700亿元,在东部地区继续领先。中部地区8个省份2544.2亿元,占全国的24.3%,同比增长19.2%,高出中部地区社会消费品零售总额增幅4.2个百分点,增幅超过全国水平,对社会消费品零售总额的增长贡献率和拉动率分别为16.6%和2.5个百分点,河南、湖北、湖南3省零售额均突破400亿元,在中部地区前三名的位次依然不变。西部地区12个省份2022.3亿元,占全国的比重19.3%,同比增长18.1%,比上年增幅提高3.1个百分点,是惟一比上年提高的区域,其社零比重、增长贡献率和拉动率三项指标远高于全国水平,分别为15.2%、18%和2.7个百分点,是西部地区最靓丽的数据指标,其零售额前三位次比上年有所变化,四川省突破600亿元稳居第一,内蒙古位列第二,重庆市首次进入前三名。

分省份看,零售额方面,超过100亿元的有26个省区市,超过200亿元的有18个省区市,超过500亿元的有7个省市,各比上年多出2个;广东省一路领先,连续第二年突破1000亿元大关,实现1321.1亿元,依然保持着全国最高水平,山东、江苏、四川、浙江继续名列全国第2~5位,5省份合计零售额占据全国总额的比重达到40%。增长率方面,上海、西藏、河南、青海、内蒙古位居前五名,增幅在20.6%—29%之间。贡献率方面,青海、上海、河南、内蒙古、四川排在前五名。社零比重方面,四川、海南、内蒙古、西藏、青海进入前五名。

分城市(指省会城市以上)看,零售额方面,超过百亿元的城市有18个,比上年多出1个,上海、北京、广州、天津、成都均超过200亿元并分列前五名,上海市连续两年拔得头筹,北京市跻身第二,广州市位列第三。增长率方面,超过全国水平的有上海、济南、青岛、重庆、郑州、合肥、武汉、杭州、天津、长沙、西安、南京12个城市。社零比重方面,成都、广州、大连、郑州、天津、济南、长沙、重庆、武汉9个城市均超过全国平均值。贡献率方面,上海、济南、成都、天津、郑州、重庆、广州、武汉、青岛9个城市超过全国水平。值得一提的是,2006年是上海市餐饮业市场最为红火的一年,其零售额、增长率、贡献率和拉动率4项指标均为全国各大城市之首,已经成为全国餐饮大市。

二、2006年中国餐饮市场热点及特点

(一)结构调整趋优化,协调发展见成效

2006年,我国餐饮产业经济进一步协调发展。限额以上餐饮企业增长质量改善,连锁发展加快,经营效益显著;限额以下餐饮企业稳步发展,盲目投资、低水平扩张的行为继续减少。有关资料表明,全年限额以上和限额以下餐饮企业营业额分别为3011.8亿元和7333.7亿元,比上年分别增长15.9%和16.6%,占全国餐饮业零售总额的比重分别为29.1%和70.9%;限额以上增幅比上年提高4.4个百分点,限额以下增速放缓但比重略有增加。

全国餐饮业连锁发展进一步优化,快餐、火锅连锁发展良好,大型连锁餐饮集团在东部地区和大城市发展顺利,并逐步加快向西部地区和中型城市渗透。据统计,2006年营业收入分别达到1亿元以上的160家连锁餐饮集团总收入为915亿元,同比增长20%,高于全国餐饮业零售总额增幅3.6个百分点。河南、内蒙古、海南、陕西、辽宁、天津、山东、湖南、上海9省区市限额以上连锁餐饮企业发展势头强劲,分别以20%—29%的增长速度领先于各省区市。

(二)拉动经济助发展,贡献社会促和谐

强劲的餐饮消费,有力地拉动了经济增长。2006年,餐饮业的发展和繁荣为我国经济社会发展带来了巨大的经济效应、社会效应和产业效应,在拉动消费需求、增加税收、促进就业、解决农副产品“卖难”、促进国际交流与合作等方面发挥了重要作用。

全年餐饮业零售额占社会消费品零售总额的比重为13.5%,对社会消费品零售总额增长的贡献率达到15.8%,拉动社会消费品零售总额增长2.2个百分点。全

行业

实现营业税收569亿元,比上年增长17.6%。新增就业与再就业岗位约200万个,其中吸纳了大量下岗职工、低学历人员和农村人口就业,是安置就业的重要渠道,有利于构建和谐社会,促进社会稳定。

全年购买使用农副产品约4600亿元,比上年增长16.4%,约占全年农林牧渔业总产值的10%,为农业生产、农民增收和解决“卖难”做出了积极贡献,若按同期人均纯收入计算相当于解决了0.9亿农民的生计。同时,带动了种植业、养殖业、加工业、手工业等相关产业的专业化、现代化发展,进一步发挥着产业互动作用。

全年新设住宿和餐饮外商企业1060个,合同外资金额28.9亿美元,增长5.7%;实际利用外资金额8.3亿美元,增长47.8%。我国住宿和餐饮市场仍然是吸引外资的重要渠道,在推动中外企业的交流与合作方面继续发挥重要作用。

此外,不少地方政府十分重视餐饮业对拉动内需和繁荣市场的作用,制定了以餐饮业促进地方经济发展的相关政策,加大了对餐饮业的扶持力度,尤其是一些颇具地方饮食文化特色的城市,通过兴建餐饮(小吃)一条街、举办餐饮美食文化节等活动促进休闲餐饮、旅游餐饮、喜庆餐饮、节假日餐饮等餐饮消费的发展,从而带动了地方经济的发展。

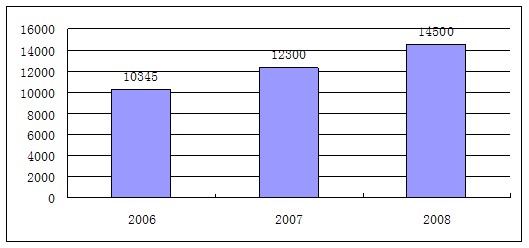

三、2006-2008年中国餐饮市场规模预测

2006-2008年中国餐饮市场规模预测

第二节 餐饮企业运营状况

一、1999-2006年餐饮业企业数量及从业人员

1999-2006年餐饮业企业数量及从业人员

二、1999-2006年中国限额以上餐饮企业资产规模 分析

1999-2006年中国限额以上餐饮企业资产规模

分析

三、1999-2006年中国限额以上餐饮企业经营 分析

1999-2006年中国限额以上餐饮企业经营

分析

四、2006年餐饮市场运行情况

2006年我国30家重点连锁餐饮企业经营继续快速增长。

从营业收入和连锁店数量看,30家重点连锁餐饮企业直营店营业收入比去年同期增长18.5%,高出全国住宿餐饮业零售额增幅4.3个百分点,占全国限额以上连锁餐饮企业营业收入的8.3%。30家重点连锁餐饮企业拥有2059家连锁店,其中直营店575家,占连锁店总量的28%。

从业态看,火锅、快餐类餐饮呈现快速发展的势头。30家连锁企业中,火锅、快餐类餐饮企业营业收入与2005年同期相比分别增长25.6%、23.3%,综合与正餐类餐饮企业同比增长11.2%。

从各企业的销售情况看,30家企业中除5家企业营业收入与2005年同期相比略有下降外,大多数企业经营稳步发展,其中,17家企业呈现两位数快速增长,成为国内连锁餐饮企业经营的龙头。

第三节 我国餐饮业的竞争与前景

一、中国餐饮业多种所有制并存

中国在餐饮 行业 中重点倡导发展非公有制经济,积极推行多种所有制并存和共同繁荣的发展格局。五年来全国餐饮业营业额年均增长幅度达百分之十五点一,大大高于同期社会消费品零售额的增长幅度。

目前中国餐饮业已初步形成了多种经济成分并存的格局,但还应深入 分析 和科学把握当前的发展环境和发展前景,对非公有制企业,要以大力发展和积极引导为主;对公有制企业包括一些“老字号”企业,要引导其实现投资主体的多元化,使股份制成为公有制的主要实现形式。继续提倡大众化经营为主、大中小经营规模并重,大力推行连锁经营,倡导多样化的经营特色和品牌战略,引导企业从沿海向内地、从发达地区向不够发达地区、从大城市向中小城市小城镇和农村发展,形成餐饮 行业 全面、快速健康发展的新局面。

中餐在兼顾品种、卫生、口味、营养等基本要求的同时,还应在菜品设计、文化内涵、原料选用、制作工艺和制作效率等方面不断进行科学创新,实现企业化管理、智能化控制、规范化流程、标准化出品、工业化生产和产业化发展的全新转变,全面建设和推进中国餐饮业的现代化。

二、2007年中国餐饮产业的展望

餐饮业是成长性巨大的朝阳产业,按照全面落实科学发展观、加快构建和谐社会、实现经济社会又好又快发展的要求,我国餐饮业将继续保持又好又快的稳健运行格局,并呈现四大新的发展趋势。

(一)餐饮消费将进一步保持旺盛的发展势头

目前,我国人均餐饮消费刚刚达到100美元,与美国1600美元、法国1050美元相比仍有较大的发展空间和潜力。伴随着拉动消费的政策影响、城乡居民收入较快增长和消费观念更新等因素,未来餐饮业依然是引人注目的消费热点,我国餐饮消费水平将继续保持高速增长。当前餐饮业的消费需求主体还是来自城镇居民,而农村餐饮这个庞大的市场还没有真正启动。从餐饮市场的连续性和可持续性看,巨大的农村餐饮市场将为我国餐饮经济提供广阔的发展空间。

(二)餐饮社会化将进一步带动消费方式多元化

近年来,餐饮社会化程度不断加强,外出就餐已成时尚。生活节奏加快、消费观念更新和社会经济交往活动频繁将进一步加快餐饮社会化发展的步伐。商务交易、会展活动、居家消费、商务与个人旅行、休闲娱乐等均成为带动餐饮消费的动因,这意味着外出就餐的人员将日益增多,餐饮业消费需求将不断扩大,与之相对应的消费门类将突破传统的餐式范畴,呈现出便利化、多元化和现代化发展趋势。

(三)经营方式改变将进一步激活餐饮业市场

连锁经营、网络营销、集中采购、统一配送等现代经营方式将不断在餐饮 行业 得到有效的实施和运用。餐饮业将进一步拓展新的经营空间和强化管理,大力发展绿色餐馆,引导绿色消费,尤其是做好品牌经营和技术创新两大文章,发挥好品牌、网络、技术在开拓市场中的作用,加快传统餐饮业向现代餐饮业的转变步伐。一些地方特色的家常菜馆、小吃街、美食广场、中西式快餐遍地开花,异常火爆。

(四)服务内涵扩展将进一步促进餐饮消费可持续发展

在市场化竞争和消费结构升级的新形势下,餐饮业将积极调整产业和产品结构,努力扩大餐饮消费热点,不断加强服务内涵的人性化发展,不断拓宽餐饮消费的空间和领域,以社区餐饮为载体,更加便民利民,大力提倡健康消费、安全消费、绿色消费、环保消费、科学消费、节约型消费,促进餐饮业可持续发展。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。