第一节汽车零配件 行业 概述

一、中国境内的零部件企业服务的主要三大市场

在中国境内的零部件企业主要为三大市场服务:为主机厂配套的OEM市场,这块对零部件企业而言是最重要的市场。但是由于国内主机厂以合资为主,而合资主机厂的采购权主要被外方把持,所以在零部件采购方面,除了国内零部件企业在质量和标准上不符合要求外,外方一般倾向于采用外资或者合资零部件公司的产品。第二个是零部件出口市场,因为中国劳动力成本低,国外主机厂在中国进行零部件采购的越来越多,但是这一市场还在培育过程中,市场规模尚小。另外一个重要的市场就是售后服务市场,一直以来主要由内资零配件企业把持着这块业务。浙江瑞安市汽摩配件 行业 协会常务副会长章金木表示,瑞安汽配企业在配件市场上的业务量占据其业务总量的60%以上,大部分企业的几乎全部业务都是为配件市场供货,企业规模比较小。而瑞安的汽配 行业 就是中国汽配 行业 的一个缩影。

国内汽车配件售后服务市场主要有汽配城经销商、品牌专卖店、特许连锁经营店和路边摊等几种形式,而以汽配城经销商和路边摊占据着主导地位。由于管理不规范,目前我国配件市场存在着散、乱、差等局面,导致汽车配件市场的质量问题比较严重。北京市质量技术监督局刚刚公布的常用汽车零配件抽查结果显示产品质量抽样检验合格率仅为64.1%。

二、 汽配产品的分类

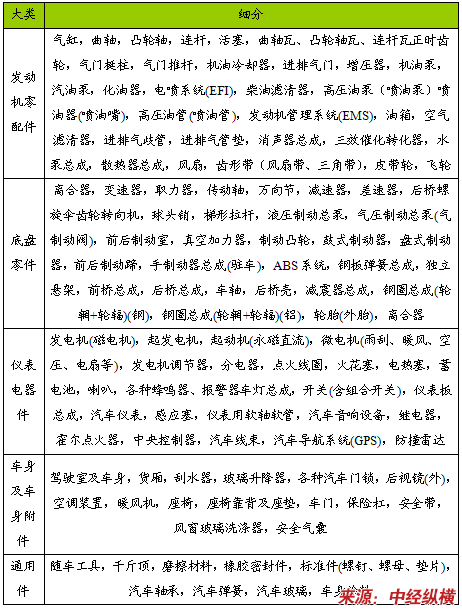

1、汽车零配件分类

汽车零配件分类

2、汽车分类方法简介

汽车是一个种类繁多的大家族,各种汽车有各种不同的用途,因此人们要将它们划分为不同的类型,有轿车、客车、货车、越野车、专用车、自卸车和牵引车等,类型里面还要根据车型细分,按照我国国家标准规定各类汽车划分如下:

轿车按照发动机排量划分,有微型轿车(1升以下)、轻级轿车(1-1.6升)、中级轿车(1.6-2.5升)、中高级轿车(2.5-4升)、高级轿车(4升以上);

客车按照长度划分,有微型客车(不超过3.5米)、小型客车(3.5-7米)、中型客车(7-10米)和大型客车(10米以上);

货车按照载重量划分,有微型货车(1.8吨以下)、轻型货车(1.8-6吨)、中型货车(6-14吨)、重型货车(14吨以上)。

轿车、客车和货车都是最普遍最常用的汽车,而越野车、专用车、自卸车和牵引车则具有专门的用途,适宜使用在特殊的环境和场合中。越野车主要用于坏路或无路地区的全轮驱动的汽车,但现在用途已经扩展为一般商用车;专用车又称特种车,是一种不同于上述任何类型汽车并具有特种结构,主要用于特殊用途的汽车,例如救护车、消防车、押钞车、洒水车、邮政车、电视转播车、油罐运输车、水泥搅拌车等等;自卸车是工矿企业和建筑工地用于装载散装原料、砂土并能使货箱自动倾翻卸货的汽车;牵引车专门用于牵引挂车的汽车,例如专门牵引集装箱挂车。

三、汽车零部件企业与整车企业的协作模式

1、垂直一体化分工协作模式

所谓“垂直一体化”,指的是一个公司在同一个产业链条内,将公司的活动范围向后扩展到供应源,或向前扩展到最终产品的最终用户。

通用汽车公司曾是垂直一体化生产方式的典型代表,其业务范围既包括后向的零部件制造,又包括前向的汽车金融服务。1999年,通用剥离旗下的零部件企业德尔福。一年后,福特也采取了同样的举措,将旗下零部件企业伟世通独立出去。德尔福和伟世通的相继独立,被很多学者认为是通用和福特砍向“垂直一体化”的第一刀。

从此后的情况看,这一刀砍得算是英明。通用“舍弃”德尔福时,通用从德尔福采购的零部件超过总采购量的80%。福特与伟世通脱离关系时,从伟世通的采购也超过总采购量的70%。而现在,这两个比率都降到了50%以下。与供应公司划清关系,使通用和福特在采购上有了更大的自由,可以在更大的范围内选择质量和价格更有竞争力的零部件,同时也相应减少了交易成本。

通过当年的剥离,通用还向德尔福“输送”了超过3.3万名需要支付高工资福利的“工会工人”,伟世通也为福特“分担”1.7万名以上的“高价工人”。且不说美国的这种高工资福利合理与否,单从通用和福特的角度看,当时的分离确实减轻了现在的压力。否则,现在申请破产保护的很可能不是德尔福,而是通用汽车。

2、“横向一体化”模式

横向一体化指企业现有生产活动的扩展并由此导致现有产品市场份额的扩大。该类增长可以从三个方向进行:

① 扩大原有产品的生产和销售;

② 向与原产品有关的功能或技术方向扩展;

③ 与上述两个方向有关的向国际市场扩展或向新的客户类别扩展。

国际化经营是横向一体化的一种形式。

1. 企业可以通过发展扩大自身价值,这体现了经过扩张后的公司市场份额和绝对财富的增加。这种价值既可以成为企业职工的一种荣誉,又可以成为企业进一步发展的动力。

2. 企业能通过不断变革来创造更高的生产经营效率与效益。由于增长型发展,企业可以获得过去不能获得的崭新机会,避免企业组织的老化,使企业总是充满生机和活力。

3. 增长型战略能保持企业的竞争实力,实现特定的竞争优势。如果竞争对手都采取增长型战略,如果企业还在采取稳定或紧缩型战略,那么就很有可能在未来实现竞争优势。

要进行增长力战略 规划 ,这包含了两个层次的内容。

第一层是对全球若干市场的发展战略 规划 ;

第二层是针对某个具体目标制定市场进人的战略,即通过何种方式进人该市场及以后如何发展。

3、全球经营的战略 规划

如何对全球多个目标市场经营战略进行 规划 是一件十分棘手的事情,全球经营战略 规划 有以下两种模式和四种战略。

1.国家市场组合战略模式

哈雷尔(G. D. Harrell)和凯尔弗(R. O. Kiefer)提出了国际市场战略组合模型国家吸引力,表示一国的市场规模、 市场发展 速度、政府管制的类型及程度以及经济、政治等多种因素综合而成的吸引力产品竞争优势,指的是产品的市场份额、适应性、边际贡献及市场支持等优势。通过矩阵组合,可得到四种战略:

① 投资-增长战略;

② 控制-多元合资战略;

③ 选择战略;

④ 丰收一多元组合一许可证。

但是需要指出的是这个模式对于全球性市场的 行业 不太适合,而比较适用于多国市场的 行业 。

2.赢利性-合法性模式

与上述模式不同的是,赢利性-合法性模式主要考虑赢利性和合法性两个指标。赢利性是指国际经营活动能为公司带来的收益增加、成本减少或稳定性的增加;合法性则是指国际经营活动与东道国的法规、政策、文化、习俗等环境要素的适应翟度。KIMA分后形成了四种战略。

这四种战略分别为:

(1)本国中心主义(ethnocentrism),以本国为核心,集中控制本国管理人员与技术等,完全当地化。

(2)多中心主义(polycentrism),它努力使分公司或子公司适应当地的经营环境,管理比较的分散。

(3)地区中心主义(region centrism),它按一定的区域划分和配置资源,管理既集中又有一定的分散性。

(4)全球中心主义(geo centrism),它在全球范围内配置资源,管理既集中又分散,但是形成了网络。

第二节 汽车零配件的市场概况

一、汽车零配件的销售结构

汽车零配件的销售结构主要由底盘(50%)、发动机(15%)和电子元件(13%)等主要构件组成,车身零配件及其他普通汽车零配件占据了市场的24%。

二、配件在汽车市场销售额中所占比例

在国外成熟的汽车市场销售额中,配件占39%,制造商占21%,零售占7%,服务占33%。而我国汽车市场销售额中配件占37%,制造商占43%,零售占 8%,服务占12%。

三、影响汽车配件价格的六大因素

一般来讲,影响汽车配件价格有以下六因素:原材料供应商、配件厂商、新进入者、后市场零部件厂商、整车厂和消费者。在原材料供应商方面,国内钢材等原材料价格的上涨有一定负面影响;在配件厂商方面,进口配件受汇率影响有一定程度的成本上升,但另一方面整车销量的迅速增长所带来的批量生产会使配件生产成本降低,同时进口配件将逐渐被国产配件所取代,这导致配件成本的下降;在新进入者方面,国际厂商在不断进入,其他 行业 的国内资本也看好这一市场,逐步在加大投入,这都会加强配件市场的竞争,从而有利于配件价格的下调;在后市场零部件厂商方面,其价格水平明显低于配件厂商,但质量方面尚未得到消费者的完全认可,因此,后市场零部件厂商虽然会促进配件价格的下调,但促进力度较弱。

尽管上述因素影响配件价格,但却都弱于整车厂的影响。从目前来看,配件厂商主要是按照整车厂的要求在行动,而且4S店的配件价格也主要由整车厂决定。但当整车厂感受不到来自于消费者的压力的时候,他们就会缺乏下调配件价格的动力。根据对全国10个轿车消费的重点城市的调查显示,购买新车的用户中第一次购车的比例非常高,大约在70%左右。而作为第一次购车的消费者,由于缺乏足够的用车经验,其购买时重点考虑的因素中售后及售后服务被列为关注对象的倒数第三,可见用户对轿车的使用成本包括配件价格关注较少。这导致整车厂缺乏下调配件价格的动力。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。