第一节 2006年我国香料、香精制造 行业 发展基本情况

一、我国香料、香精制造 行业 发展现状 分析

全国香精香料 行业 总企业数约600家,其中2/3为香料生产企业,1/3为香精或香精香料并举企业,99年总完成产值约100亿元,产量约15万吨。食用香精香料99年总产值约10亿元,产量约3万吨,而最终加香消费品去年销售额达8千多亿元。其中食品加香产值达6千亿元,烟草700亿元。(以下 分析 以食用香精香料为主)。

1.香精香料企业呈三国鼎立格局

三资企业以其技术和经济实力优势,在中国香精香料 行业 具有巨大潜力。据统计,排名世界前十位的香精香料企业在中国均有投资,凭借其著名的品牌,先进的技术,大规模的投入和规范的经营理念,发展速度十分迅猛,在中国香精香料的中高档市场上已成为不能动摇的主体,领导着中国香精香料 行业 的潮流。但是由于其生产成本高,品种少,本地化程度低,管理和经营策略还不能完全适应中国市场,使其进步发展受到一定的阻碍。

国有企业仍然是中国香精香料市场的主体。国有老牌企业由于其历史悠久,品牌知名度高,质量稳定,价格低廉,而广泛受到用户的青睐,占据着主要的市场份额,仅孔雀、百花、西湖三家国有企业的产量已超过食用香精香料市场的1/3以上,但是国有企业由于基础 研究 薄弱,技术含量偏低,经营手段不灵活,服务意识不强,而导致目前发展速度缓慢甚至倒退。

而乡镇、民营企业在当前国家政策的鼓励下,发展十分迅猛,凭借其灵活的经营机制和周到的服务赢得了用户的好评,其市场份额正在不断扩大。但是,对大多数民营企业来讲,由于经济和技术基础差,品牌知名度不好,产品质量不稳定,经营理念欠全面,从而使其继续发展困难重重。

以上三类企业的粗略 分析 可以看出各自都以其独特方式生存和发展,各霸一方,优劣互补。

2.全国香精香料产品呈扁平三角形

全国食品香精香料近几年来一直在3万吨产量销售额10亿元左右徘徊,平均价格在35元/公斤左右,多数国有企业和众多民营企业在中低档市场残酷竞争,生产能力过剩,有价格大战的态势。而中高档产品国有民营企业的占有比重不大,大量份额被三资企业占领。在10亿香精香料中,冷饮饮料约占51%,糖果焙烤约占24%,调味约占17%,其他约占7%(如中图)。市场份额的分布中,三资企业约占17%,国有企业约占55%,民营企业约占24%,其他占4%。

3.近年来市场结构发生巨大变化

中国食品工业近10年来发展形势良好,保持了持续、快速、健康发展的势态。根据有关资料显示,1993年-1998年食品工业总产值由3430亿元增至6000亿元,平均每年递增12%。其中罐头食品254.57万吨,增长10.54%,软饮料1200万吨,增长134.93%,具中果菜汁饮料119.35万吨,增长49.1%,食品工业在投资、生产和销售等方面,正在逐步摆脱传统计划经济的束缚和影响,全方位进入市场经济轨道。食品工业固定资产净值年均余额增长155.4%,在食品工业资本金中,外商资本金比重达23.32%。食品工业生产技术科技含量相对增加,深加工、精加工正向纵深发展,特别是方便食品、休闲食品、保健食品等发展迅速。在速冻食品、熟食制品、各种调味品、礼品食品、茶饮料和果蔬饮料等还会有较大发展空间。

二、我国香料、香精制造 行业 市场特点 分析

食用香精香料的应用范围日趋广泛。现在我国,冷饮饮料应用约占食用香精香料总量的51%,糖果焙烤应用约占25%,调味品应用约占17%,其他应用约占7%。广泛的应用范围为食用香精香料提供了广阔的市场空间。

技术的发展和工程化食品的出现,为食用香精香料的发展提供了良好的发展机遇。利用微胶囊技术制备的香精,香气稳定,不易挥发。工程化食品代表着食品工业的一个发展方向。工程化食品是通过对农产品进行物种改造,从中提取有效成分,然后依据消费者的需求,按食品营养、风味和结构等采用质构重组等高新技术,重新组合而制成的。

此外,功能食品、方便食品、速冻食品以及微波食品的兴起和推广,为食用香精香料的发展开辟了更为广阔的市场前景。如功能食品中的果汁醋、增强人体机能的运动保健饮料等,都需要添加食用香精香料。另外,随着生活节奏的加快及旅游业的发展,方便食品也有较大发展,从而带动了新型复合调味料同步发展,调味香精市场看好。

由于食用香精香料市场的良好前景,引发了香精香料 行业 的激烈竞争,各家香精公司纷纷想尽办法抢占市场份额。于是出现了一些令人忧虑的问题:

1、有些香精的品种不尽人意。例如香味不典型,香气不足、不稳定;又如中式菜肴在国际上是有名的,但菜肴型香精相对薄弱。

2、香精品质有待进一步提高,有关《食用香精良好生产规范》亟须出台。

3、食用香精的生产呈现出小型化、个体化的倾向。例如,杭州近年来出现了10多家小型香精香料厂,我国加入WTO之后,这样的企业规模的弊端将日益明显。国内食用香精的生产企业中,民族企业如孔雀、爱普、百花、杭香等几家企业规模相对较大,但和国际同行相比,如IFF、H&R等,则差距较大。

三、我国香料、香精制造 行业 技术发展状况

世界上已能生产出许多类似于天然食用香料的化合物。加工技术可创造肉类、乳酪和巧克力型风味;水解植物蛋白质可提供肉类食用香料的基料;利用酶控制反应,可制造出用于生产乳酪和肉食用香料的自溶酵母;最近,有的企业还利用微生物发酵,生产一些用途广泛的食用香料。

美拉德反应:利用美拉德反应是制备食用香料的一种方法。核糖核苷酸在制备肉类食用香料中应用很普遍,它可生成羟基甲基呋喃酮化合物。当它与硫进行美拉德反应时,产生许多化学物质,它们常常具有令人感兴趣的肉类芳香。

创新酶技术:应用酶技术可生产许多食用香料。以自溶酵母萃取物和酶改性乳酪为开端,利用创新酶技术已取得很大进展。创新酶技术可应用于生产各类产品,如威化巧克力和黄油食用香料、牛奶和膏状食用香料,还有乳酪食用香料。大量改性乳酪酶,已应用在强化加工乳酪和快餐乳酶粉中,也可用在超高温的乳酪调味汁中,酶还可用在其他领域,如赛达酪乳酪调味料,肉类消化、自溶酵母加工,洋葱食用香料等,还可以用在丹宁酸生产茶叶食用香料中。

微生物技术:这是食用香料领域的新学科技术,已经在欧美、日本等发达国家大量用在制作含有一些独特食用香料的食品中,如啤酒酿造、乳酪发酵、酱油调味汁酿造等。以生物技术为基础,通过发酵可生产抗生素、氨基酸'5'一核甙酸、呋喃酮以及有机酸。高含量食品成分,如葡萄糖和高果糖浆是通过发酵方法生产的。美国一个厂家用生物发酵技术,配合麦芽、酒花和酵母等原料,催化制成的天然型啤酒香味剂,要比传统啤酒的香味物质浓10倍。在低醇或低糖啤酒内添加一定的香味剂,即可获得不同类型的又具有古典啤酒风味的产品,并可用于面包、奶酪、红肠以及其他食品的增香。

生成萃取技术:该技术在日本食用香料领域应用最广泛。这是种由香气前体物质以新技术生成的肉香系调味料,此类产品有:①CF系膏状,以乳酸菌和酵母发酵醪为主成分,配合调味成分的香系调味料,适合火腿等食肉加工品有正宗火腿风味、掩盖生臭、植物蛋白臭。②ME系膏状,以畜肉汁和动物蛋白为主成分,调理加热有肉风味的调味料,赋于各种加工食品肉香风味。③AO系膏状,以畜肉汁为主体加热产生牛肉香和防止脂肪氧化的功能型,赋于汉堡包、鸡肉加工品、干肉等肉品香味及抗氧化作用。

第二节 我国香料、香精制造 行业 存在问题及发展限制

1、部分企业使用违禁香料。

食品香料是用途很广泛的一类食品添加剂,它的生产和使用,直接关系到人民群众的健康和安全,但时至今日,仍有相当一批食品香精香料生产企业,漠视我国的法纪和法规,私自生产、经销和使用未经我国批准的食品香料,直接危害了人民群众的健康。香精香料专委会秘书处将会同卫生部门,对食品香精香料 行业 执行“GB2760食品添加剂使用卫生标准”的情况进行调查,打算先在上海进行,待取得经验之后,再逐步向全国推开。

2、尚无食品香精良好生产规范。

食品香精的生产管理,涉及人民群众的健康和安全,不少国家及有关国际组织,都制定有相应的卫生法规。我国是食品香精生产和应用大国,必须有适合我国国情的食品香精良好生产规范。由卫生部食品卫生监督检验所和上海香精 研究 所共同负责起草的“食品香精良好生产规范”,根据国家食品添加剂标准化技术委员会的意见,已经广泛听取了食品香精香料企业的意见和建议,并已多次作了修改。香精香料专委会秘书处认为,为了有效加强对食品香精香料 行业 的管理,规范企业行为,应该尽快完善、上报和实施这一规范。

3、食品香精尚无合理的标签标准。

我国的“食品标签通用标准”实施以来,有些地区的执法机构(如县级质量技术监督局),要求香精生产企业在产品标签上标明香精的成分。当发现香精标签上没有标注成分时,一些地区的质量技术监督局,不仅禁止这些香精产品的销售,还要对生产企业和经销商处以罚款。香精香料专委会秘书处认为,这样的要求与我国和国际上的有关保护知识产权的规定相抵触,也不符合国际上的现行香精标签规定。据悉,国际上还没有哪一级权威机构(如FD、FEMA、COE、FAO/WHO)要求香精生产企业公开香精配方。为了防止上述情况的蔓延,为保护香精生产企业和用户的利益,鉴于我国尚没有香精标签的现状,专家认为,我国应该尽快制订符合国际惯例的香精标签标准。

4、何对食用香精香料的卫生进行管理。

卫生部颁布的“食品添加剂卫生管理办法”于2002年7月1日正式实施,至今已近两年,但香精香料 行业 普遍反映实施这一《办法》有很多困难、可操作性差,认为这一《办法》没有充分考虑到香精香料 行业 的实际情况。媒体也对此作了多次报道,但至今问题尚未解决。参加2004年香精香料年会的代表对这一问题展开了充分讨论,提出了具体意见,并将通过有关途径向卫生部反映,争取使这一问题及早得到解决。

第三节 我国香料、香精制造上、下游产业发展情况

一、香料、香精制造 行业 上游产业

我国是天然香料植物资源大国,从南到北都有香料植物的分布,但主要香料产地集中在长江以南地区,以广西、贵州、海南、云南、湖南、广东、福建、四川、湖北等产量最大。据不完全统计,目前我国已发现有开发利用价值的香料植物种类有60多科400多种,其中进行批量生产的天然香料品种已达100多种。传统的出口商品八角茴香(八角茴香油产量占世界总产量的80%)和中国桂皮(中国肉桂油产量占世界总产量的90%)主要分布于华南各省及福建南部,尤以广东、广西最多;闻名世界的中国薄荷脑及薄荷素油主要产于江苏、安徽、江西、河南等省;山苍子油主要产于湖南、湖北、广西、江西等省;名贵的桂花资源主要分布于贵州、湖南、四川、浙江等省;柏木油主要产于贵州、四川、浙江等省;四川、湖北主要盛产柑桔、甜橙、香橙、柚、柠檬等;一些纯热带香料植物如香荚兰、丁香、肉豆蔻、胡椒等主要栽培于海南和西双版纳地区。我国盛产的香料油品种还有杂樟油及樟脑、香茅油、姜油、桉叶油、留兰香油等。此外,我国每年大量出口的香辛料植物资源如生姜、洋葱、大蒜、辣椒、芫荽、小茴香等在我国南北各地均有栽培。

天然香料是一种资源性产业,其生产易受产地的气候、地理位置、品种变异、自然灾害等各种因素的影响。在国际上,某些发展中国家的政治和经济的不稳定也是重要的影响因素。同时,由于人口的增加,粮食价格的上涨,天然香料的种植在与粮食争地时变成劣势,许多传统的经济较发达的天然香料产区逐渐向经济较不发达的地区转移。天然香料的生产虽然也有较大的基地种植,但更多更主要的还是广大种植地区的分散性种植和加工。这一切因素都决定了天然香料生产、价格、质量等要素的不稳定性,时常会有较大的波动。如94年印尼的大火使丁香油、香茅油及香根油价格大涨,96年我国薄荷油价格由于减产及需求的变化而大涨,天然薄荷脑在不到四个月的时间内价格上升了几乎三倍。但一旦条件变化,价格又会大幅下降。天然香料的这种波动使其生产面临各方面的压力。一方面生产厂家由于燃料和设备价格不断上涨及人员工资上涨而希望通过提价来保持产品的价值和合理的利润,另一方面使用厂家为了降低成本而大量使用价廉的合成香料替代品。但由于天然香料精油及其衍生物的嗅感和感官特性是合成香料难以替代的,加上人们出于对合成香料安全性的顾虑而产生的对天然香料的偏爱,使得天然香料仍能维持其巩固的市场地位,尤其是在食用香料香精方面。并且,由于香料市场尤其是香精市场的迅速扩大,世界天然香料的生产并不能满足市场的需求。

世界天然香料的主要消费区为北美、西欧、日本等地。美国是世界上最大的天然香料生产国和消费国。我国虽然人口众多,但平均消费水平低,所以天然香料的消费在世界市场中份额较小,但由于我国经济发展迅速,人民生活水平提高很快,天然香料的消费增长很快。

天然香料品种繁多,但具体到每一个地区种类则较为单一。由于人们对各种新香型的追求,开发新的香料品种成为必然。近年来,有许多将生物技术用于开发天然香料品种的报导。但要开发一个有价值的天然香料品种,要经过许多环节,克服许多难以克服的因素,如香气的优劣、经济的合理性、资源的保障等,才能成为一个有生命力的新品种。如我国50~60年代开发成功的山苍籽油是一个成功的例子,现在山苍籽油已经发展成年产2000~4000吨的重要的单萜类香料油,成为我国最重要的精油产品之一。

二、香料、香精制造 行业 下游产业

我国化妆品市场销售额平均以每年20%以上的速度增长,增长速度远远高于国民经济的平均增长速度。我国化妆品市场销售额居亚洲第二位,世界第八位,预计到2010年,化妆品市场的年销售额可达800亿元,年递增12.9%左右。

我国城市化妆品市场有3000多个品牌,外资合资企业占主导地位,其市场份额近80%,3~5千万元以内的中小型企业,占化妆品企业总数的90%左右。化妆品市场的消费层次和消费品牌大致可分为三个群体:其一高档进口品牌消费者,约占城市人口的1%。中等收入的中老年是第二消费群,约占城市人口的2.5%。第三消费群体以农村市场为主,约占农村人口的50%左右。

高速增长的我国化妆品市场在某种程度上成就的是电视媒体。宝洁连续两年夺得CCTV“标王”,预示着对电视媒体依赖性非常强的化妆品广告给电视广告的增长又添了几多想象空间。尽管化妆品市场还将以世界第一的速度增长,但化妆品也是与媒体关系最密切的 行业 之一,并没有留给广告公司多少周旋余地。在外资合资品牌夹缝中灵活成长的国产品牌“索芙特”、“纳爱斯”找到洋品牌的软肋,做大生存空间。上海家化重回CCTV招标榜,也反映了国产家化用品在与洋品牌的竞争中,找回了自信。

在过去的10年间,尽管中国化妆品市场纷纷涌入洋品牌,但是他们占据的主要是高端市场。在低端市场,主要由国内品牌占领。虽说外资的进入,使中国本土化妆品品牌面临巨大的挑战,然而也带来了机遇,即带动了一大批本土企业,尤其是民营企业。

不过,本土企业大部分走的是中低档产品线,他们拥有的最大优势是销售渠道,尤其是二三级市场。相比之下,走高端产品线的外资企业,占据了市场的绝大部分份额,赢得了较为客观的利润;本土企业数量众多,市场份额却较小,销售和利润也无法与外资企业抗衡。大多数民族化妆品品牌已经从一级市场挤向二三级市场,几千家企业只能在低端市场里分抢一杯羹。低端市场的低利润空间及不断恶化的市场环境,使本土企业的生存愈加艰难。

业内人士认为,中国化妆品市场一半是海水,一半是火焰---水火两重天。小护士和羽西被欧莱雅收购,在 行业 内外引起巨大的震动。这种震动,一方面给其他外资品牌注入一针兴奋剂,通过收购和兼并行为可以快速达到在中国抢占市场份额、整合市场资源、树立品牌形象的目的,这将成为外资企业介入中国市场的一大手段。

另一方面,本土品牌的生存压力陡然加大。外资品牌已经不再满足于原高端品牌的战略定位,他们将采取跟随定位匹配的连锁超市、购买优势的化妆品专营店等措施抢占渠道,正逐步向二三级市场走来,要与本土企业一道分食低端市场的蛋糕。

由于原来本土品牌大多集中在二三级市场,外资品牌的进入,无疑加大了竞争的压力。蜷缩于二三级市场的民族品牌,其市场、盈利空间正进一步被压缩,市场环境进一步恶化,前景堪忧。中国化妆品业由此将进入全面的深度整合时期。

因此,有人把本土品牌的现状形容为"生活在水深火热之中"。这种说法一点也不为过。据新生代市场监测机构的统计数据显,在全国十大护肤品品牌中,仅有大宝、小护士、丁家宜、可伶可俐、东洋之花这五家是本土品牌,随着小护士被收购,本土品牌仅剩下以大宝为首的四家,市场份额总共仅为36%。

外资纷纷抢滩化妆品市场,毫无疑问会对国内化妆品企业造成进一步的冲击。我国卫生部已经简化对进口非特殊用途化妆品的卫生许可程序,从2004年8月1日起,只对部分进口化妆品实行备案管理。这一新规则意味着中国内地首次放开对进口化妆品限制,进口化妆品将更快捷地进入中国市场。化妆品市场竞争之剧烈可想而知。

面对洋品牌长驱直入的现状,若想与之争得城池,国产化妆品还得从长计议。目前大部分企业单纯依靠低档品牌的做法,难以与洋对手抗衡。只有通过品牌聚集、兼并联合、中外合资等方式做强做大国产化妆品,推出适合国人的新产品,才能与洋品牌一比高低。

第四节 2003年-2006年香料、香精制造 行业 企业数量 分析

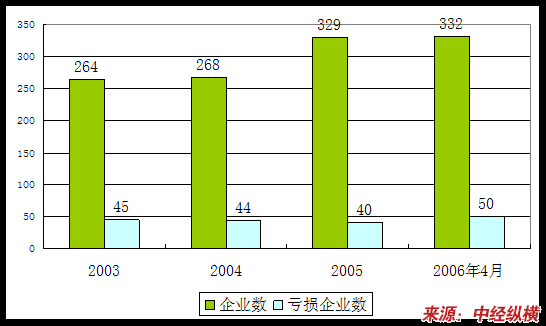

一、2003-2006年香料、香精制造 行业 企业及亏损企业数量

2003年-2006年4月香料、香精制造业亏损企业数量

单位:个

二、不同规模企业数量

2003年-2006年4月香料、香精制造业不同规模企业数量 分析

单位:个

| 年份 | 全 行业 | 大型企业 | 中型企业 | 小型企业 |

| 2003 | 264 | 1 | 7 | 256 |

| 2004 | 268 | 1 | 7 | 260 |

| 2005 | 329 | 1 | 9 | 319 |

| 2006年1-4月 | 332 | 1 | 9 | 322 |

三、不同有制分企业数量 分析

2003年-2006年4月香料、香精制造业不同有制企业数量 分析

单位::个

| 年份 | 全 行业 | 内资企业 | 港澳台投资企业 | 外商投资企业 |

| 2003 | 264 | 196 | 31 | 37 |

| 2004 | 268 | 199 | 31 | 38 |

| 2005 | 329 | 244 | 39 | 47 |

| 2006年1-4月 | 332 | 246 | 39 | 47 |

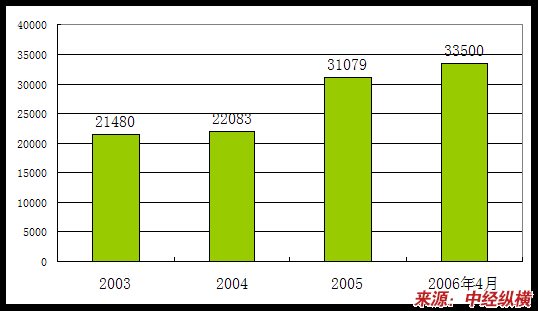

第五节 2003年-2006年香料、香精制造 行业 从业人数 分析

一、不同所有制企业从业人员 分析

2003年-2006年4月香料、香精制造业从业人数 分析

单位:人

二、不同规模企业从业人员 分析

2003年-2006年4月香料、香精制造业不同规模企业从业人员 分析

单位:人

| 年份 | 全 行业 | 大型企业 | 中型企业 | 小型企业 |

| 2003 | 21480 | 3405 | 2855 | 15222 |

| 2004 | 22083 | 3509 | 2929 | 15646 |

| 2005 | 31079 | 5061 | 4041 | 21980 |

| 2006年1-4月 | 33500 | 5479 | 4341 | 23684 |

三、不同所有制企业比较

2003年-2006年4月香料、香精制造业不同所有制企业比较

单位:人

| 年份 | 全 行业 | 内资企业 | 港澳台投资企业 | 外商投资企业 |

| 2003 | 21480 | 11632 | 3867 | 5981 |

| 2004 | 22083 | 11967 | 3970 | 6146 |

| 2005 | 31079 | 16964 | 5505 | 8609 |

| 2006年1-4月 | 33500 | 18309 | 5918 | 9272 |

第六节 香料、香精制造 行业 进出口状况 分析

我国是天然香料的生产大国,生产的品种多,产量大,但整体生产水平低,出口以初级原料为主,精制品的出口很少。日本、西欧大量从我国进口初级原料,利用其技术优势进行加工处理后,再以精制的精油出口到北美,远东及世界各地,其中也包括我国。

根据海关总署近年来对我国部分香料香精产品进出口情况统计汇总数据 分析 ,出口创汇每年都在保持较高速度的递增。进口也在增加,但是仍是出口大于进口的好现象。

2002年,香料香精产品进口额为1166亿美元,进口量为26470t。进口平均价格为6128美元/kg。2002年,香料香精产品出口额为31495亿美元,出口量为5632115t,出口平均价格为612美元/kg。

2003年,香料香精产品进口额为1198亿美元,比2002年增长1912%,进口量为26283t。进口平均价格为7155美元/kg。2003年,香料香精产品出口额约416亿美元(出口主要以合成香料和天然香料为主),比2002年31495亿美元增长12%;出口量为67392t。出口平均价格为6185美元/kg。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。