第一节 行业 发展趋势

一、兽药企业的发展机遇与趋势预测

后GMP时代,兽药企业的战略控制点将转向价值链的两头,即上游的产品研发和下游的渠道终端控制。在同一生产竞争平台下,产品的趋同性造成生产条件和产品标准的一致性使生产成本降低对企业利润的贡献在减小,要获得竞争的优势需要核心技术和强有力的终端网络来支撑;新药的研发具有高度垄断和高额利润的特征,成功产品的开发将为企业带来巨大的利润和市场份额的扩张;强有力的终端网络体系不但能减少渠道营运成本,而且也有利于企业销售状况的稳定。

二、兽药企业产品的研发趋势

目前的兽药企业基本上谈不上产品研发,大多以仿制产品为主。这样就造成了个别兽药企业的产品严重同质化。产品和其他企业的产品比没有自己独特之处,在使用性能上雷同。在市场竞争中往往找不出优势,只能以价格作为竞争的卖点,而降低价格损害的则是企业长期的研发能力。为了在竞争中立于不败之地,企业在产品研发方面必将加大投入力度。产品差异及产品使用性能体现的则是企业优先的研发方向。

三、兽药市场的发展趋势预测

随着我国畜牧业国际化进程的加强和养殖从业者健康养殖意识的加强,未来消费者对兽药的需求更多地将转向疫苗、消毒剂、抗菌促长等保健药物以及高效低残留的化学治疗药品上。

其次,未来的食品动物用药将逐渐减少,宠物用药市场将逐渐增加。这在国外的动保产品市场比较明显。据英国NOAH公布的材料,1986年英国70%的兽药用于农牧,而2002年宠物用药占53.9%,食品动物用药仅占33.7%。这也是辉瑞、拜耳等国外大型动保企业化大手笔投入宠物药市场的一个重要原因。

再次,随着人们的生活水平、饮食结构、习惯的改善和提高,以牛羊等高蛋白低脂肪食品动物的饲养比例将逐渐提高,而这一类动物主要以寄生虫病为防治重点。因此未来市场中抗寄生虫药物将在未来市场占有一席之地。

四、兽药营销渠道的发展趋势

根据 行业 发展的规律,未来兽药市场的营销渠道在总体结构上会向扁平化发展,渠道构成也将更加多元化和网络化,以县为单位的终端销售网络的组建将日益突出和明显。营销渠道主要表现为养殖场终端直销,零售商专业销售公司区域总代理,且不同的营销渠道对市场保护、产品价格、技术服务、市场促销、产品的稳定性以及产品的功效等指标的弹性要求也各不相同。

五、终端用户对附加营销服务的需求变化趋势

GMP认证企业的设计产能都超过现有产能,为避免设备闲置而造成的格外成本,企业将会扩大产量。因此实施GMP以后,企业数量虽然会减少,但兽药产业的产量可能会超出原来的产量,供大于求的情况将引发激烈的终端市场竞争。同时,随着兽药业的规范化和透明度的增进,消费者对兽药认识也日趋理性和科学性,对厂商的营销附加服务也有很大的转变。

第二节 2007-2010年 行业 运行能力预测

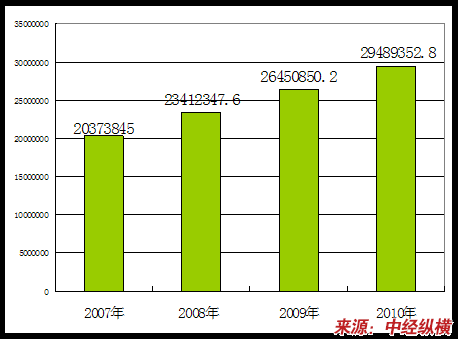

一、2007-2010年 行业 总资产预测

2007-2010年兽用药品制造 行业 总资产预测

单位:千元

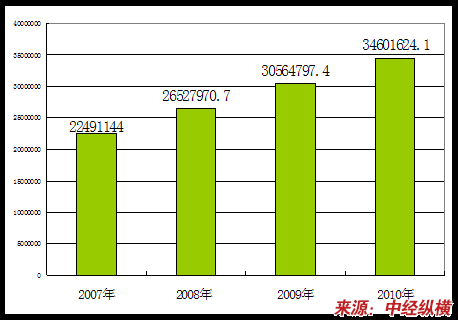

二、2007-2010年 行业 工业总产值预测

2007-2010年兽用药品制造

行业

工业总产值预测

单位:千元

三、2007-2010年 行业 产品销售收入预测

2007-2010年兽用药品制造

行业

产品销售收入预测

单位:千元

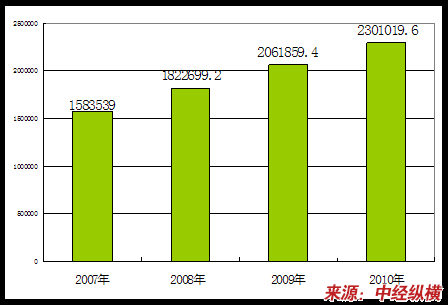

四、2007-2010年 行业 利润总额预测

2007-2010年兽用药品制造

行业

利润总额预测

单位:千元

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。