第一节 行业 所处生命周期及成长性 研究

一、 行业 成长性 分析

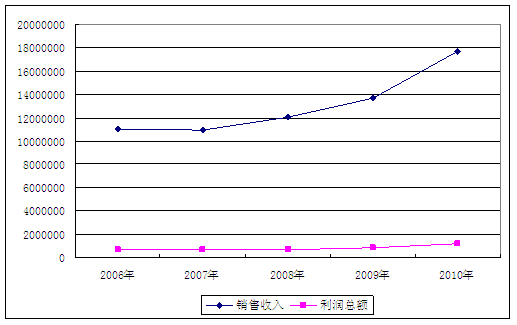

包装专用设备制造 行业 成长性 分析

单位:千元

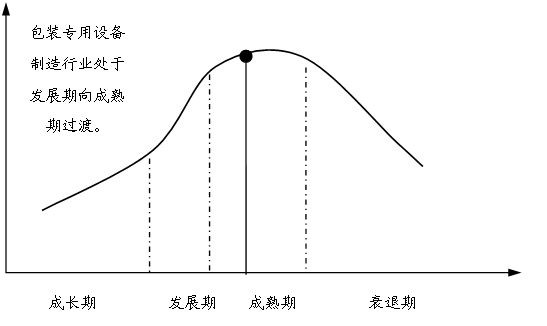

二、 行业 所处生命周期 研究

包装专用设备制造 行业 生命周期判断

第二节 制罐机产品所在 行业 发展机遇 分析

与木质等包装材质相比较,金属罐包装作为可再生、可循环利用,对内容物保护较好,外观造型变化多样、色彩艳丽的包装材料,具有较大的发展优势,如果在制作、印刷 技术工艺 上能够取得新的突破,在回收、再生、再利用等方面逐渐形成良性循环体系,未来的开拓空间将不可限量。

随着我国经济的持续稳定发展和人民生活水平的提高,以及居民消费观的转变,我国制罐机业及相关 行业 技术工艺 水平的发展,研发能力的提高,在“十二五” 规划 期间,制罐机 行业 必将迎来一个大发展的重要机遇期。

第三节 制罐机产品所在 行业 发展挑战 分析

制罐机的主要下游是制罐业。制罐业中金属罐的发展前景最好。

目前在市场上两片罐、三片罐、皇冠盖、18升以下化工桶生产能力过剩,优质高档精品能力明显不足。能生产小容量、超薄型罐、各种适合超市货架效果的异型罐、精品罐的企业太少。品种罐型单一,难以满足包装业进一步发展的要求,制约了金属包装的发展。

1、产业集中度较低

金属包装工业也是中小企业、民营企业居多的 行业 。存在的普遍现象如规模小、集约化生产度低、低水平重复、品质结构趋同化、价格竞争等。国内年耗用马口铁万吨以上企业约60家左右, 国内龙头企业中粮美特(含无锡华鹏瓶盖、广州番禺美特) 年耗用马口铁为7.5万吨, 产销8亿元。除中粮美特外,还有北京奥瑞金新美集团、福建升兴集团、福建嘉美集团、三水健力宝制罐公司、海口耶树制罐公司、上海梅林制罐集团等规模较大的企业,与国外发达国家规模企业相比还有较大差距。

2、过度依赖进口

金属容器 行业 的设备大部分依靠进口。目前国际上主流设备已向数字化、网络化、高速低耗、更加环保和人性化的方向发展,而中国主要金属包装设备和用材依赖进口局面还没有得到根本改变。

3、资源浪费严重

我国包装工业目前的经济增长方式仍处于粗放型,资源消耗很大,是世界平均水平的2倍,是美国4.3倍、日本的11.5倍。我国单位GDP的能耗是美国的4倍,日本的7 倍。就金属包装而言,铁、铝包装材料的耗电量(同一体积容器)铁为0.70kw /h,铝为3kw /h,能耗比重都远大于其它包材的比重。由于目前国家还未形成一套完整的回收包装废弃物的有效机制和相关配套政策,对废弃物的回收利用率很低,资源浪费严重。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。