第一节 国际汽车零配件 行业 竞争格局及发展态势

一、西欧

美国、日本、德国、中国大陆、法国、英国、意大利、韩国被视为世界主要汽车制造国家。其中,欧洲国家就占有四席,其在全球汽车产业上的重要性不言而喻。目前欧洲汽车保有量约有1.8亿,以德国4,500万辆居冠。西欧虽然属于成熟市场,但高车辆保有量使整个市场仍相当具有潜在商机。欧洲重量级零件大厂包括有Bosch、Continental、Valeo、ZF Friedrichshafen、ThyssenKrupp等,其中Bosch堪称欧洲最大零件商,2003年营业额达360亿欧元。

近年来,欧洲市场受到人工成本上升,以及全球钢铁价格飙涨的影响,车厂及其外围卫星供货商的原有体系将重新洗牌。至于售后服务零件供货商亦受到相当的冲击,若提高售价反应原料上涨成本,势必无法满足汽车制造商及市场的价格要求,这也使得供货商陷入进退两难之中。事实上,全球钢价节节高涨主要归因于中国大陆及印度,两国境内公共建设大兴土木,因此钢铁耗用量十分惊人。除了原料价格上涨外,欧洲市场日益增高的人工成本让当地零件供货商的经营雪上加霜,显然已有许多厂家感到成本不堪负荷。尽管有部分的欧洲零件商具备接近车厂的地理优势,但仍无法抵挡国外竞争者激烈的价格竞争。例如,马来西亚的汽车零件商正逐渐以优异的竞争策略取代德国当地零件商,进入Tier 1供应链。

为扭转劣势,欧洲零件厂商纷纷跟随车厂脚步,积极发展全球化采购体系,将工厂分散至亚洲,如中国台湾、中国大陆、印度、马来西亚等地都已有欧洲零件厂的足迹。然而,随之引发的则是欧洲当地关厂、裁员、减薪等所带来的工会抗争议题。

二、北美

美国是全世界最大的汽车产销国家,2003年汽车产量为1,200万辆,目前汽车保有量约2.5亿辆,相当于全球总保有量的40%。加上GM、Ford、及Daimler Chrysler三大汽车集团,使得北美市场聚集许多大型的汽车零件厂,像Delphi、Visteon、Lear、Johnson Controls、及TRW等。

由于原料及能源价格飙涨,造成北美零件厂商的生产成本大幅提高。除了废钢和钢铁的价格高涨外,其它金属及塑料原料等价格的涨幅亦不容忽视,自年初以来增加的原料成本已远大于厂商所能预期。一方面,零件厂商要面对来自车厂年年降价的要求,另一方面则受到原料供货商不断涨价的压力。来自客户端及供货商双重的挤压下,使零件厂商毛利大幅紧缩,不少北美零件商因此承受不了而申请破产保护。

事实上,车厂对零件供货商的压价,来自于油价持续飙涨对消费者所造成的购车意愿低落,即使各大车厂使出浑身解数,其促销方案仍无法挽回市场疲态。在销售量不佳的情况下,三大车厂相继宣布减量,连带影响到零件供应体系中所有大小厂商。如Delphi、Visteon、及Tower Automotive、Dana等大型零件商纷纷调低财测,以因应原物料价格上涨及车厂的减单。其中,Delphi并计划2004年底前裁减上千名员工,以减轻负担。

三、日本

近两年,日本汽车市场在国内经济逐渐复苏下,不但汽车销售量提高,相对带动起整个外围的供应链体系。国外市场方面,与欧美车厂相比,日本车厂在美国市场呈逆向成长,包括Toyota、Honda、及Nissan等的销售量均有明显增加。这不但为日本零件厂带来更多订单,日系车厂向美国零件厂购买汽车零件的金额也较往年大幅增高。

此外,中国大陆快速成长的汽车市场亦为日本零件厂带来不少收益。近年来日系车厂纷纷进入中国大陆开发,日本零件厂商也跟随整车厂的步调,许多零件商更加注大笔资金在这个前景看好的新兴市场,并将其列为未来重点发展地区。如日本第一大零件供货商Denso,目前在大陆合资/独资共6家、Aisin Seiki 有5家、Yazaki有4家。除了中国大陆之外,日本零件厂商亦在北美、东欧国家进行全球化布局。

在未来发展上,大部分日本车厂希望零件供货商能具备更多的发展能力,并一同分担车厂的风险成本。根据日本住商自动车总合 研究 所(SC-Abeam Automotive Consulting)最近所做的一项 研究 调查显示,日本汽车制造商希望其零件厂商能提高“风险承担能力”,像是产品责任及开发成本等,以减轻整车厂的风险成本。此外,大部分的汽车制造商希望零件供货商能有“发展能力”,其中,日本最大的汽车零件供货商Denso公司,被认为最具有科技发展能力。

第二节 跨国巨头纷纷进入中国成为世界工厂

一、全球汽车电子化 发展 分析

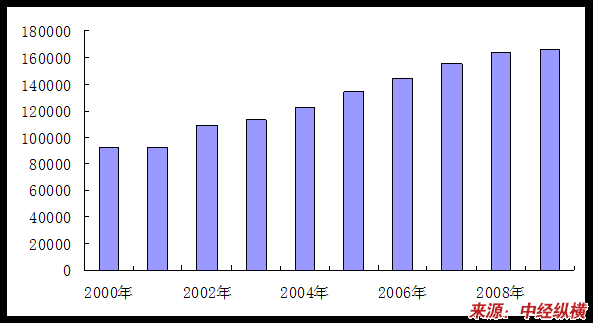

为了满足省能、安全、舒适,甚至智慧化等创新的需求,汽车搭载电子产品的比例也逐年增加,估计2010年每辆车搭载汽车电子的金额约占汽车价格的40%,较2003年的26%大幅成长, 市场发展 潜力可见一般。且根据Strategy Analytics的预测,2008年全球汽车电子的市场规模将达1,635亿美元,较2003年的1,113亿美元,大幅成长7.5%。

分析 汽车电子化程度逐年提高之因素包括:(1)半导体技术日新月异,降低零组件生产成本;(2)汽车厂商利用车辆电子产品来增加竞争优势,或进行产品差异化策略;(3)藉由电子化产品来降低油耗及增加引擎效率;(4)行车安全逐渐被社会大众接受,如安全气囊、ABS系统、导航系统、紧急呼叫系统等新产品的产生。

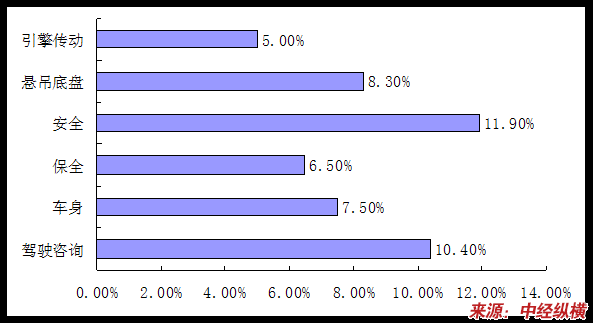

从系统产品的角度来看,可依功能之不同,将汽车电子分成六大领域,包括引擎/传动系统、悬吊/底盘系统、安全系统、车身系统、驾驶信息系统及保全系统。检视各系统的发展趋势,在省能、舒适、智慧化,甚至主动安全等概念的驱动,估计2003~2008年之间,与安全及驾驶信息系统相关的汽车电子市场将有二位数以上的成长率;与悬吊、底盘系统相关的汽车电子市场有8.3%的成长率;与车身电子相关的汽车电子市场亦有7.5%的成长率。

全球汽车电子市场规模预测

单位:百万美元

全球汽车电子成长趋势

配合汽车电子发展趋势,目前国际大车厂均加入电子技术创新的行列,如1999年Mercedes-Benz S-Class及CL-Class所推出的适应性定速巡航控制系统;又如2000年Cadillac De Ville车型的夜视系统等;又如BMW在2003年款的5系列已可配备抬头显示器及先进前灯照明系统;又如Toyota于2004年7月推出的Crown Majesta,该车最大特点是应用各种先进技术,包括配备低速追踪雷达的适应性定速巡航系统、车线维持辅助系统及防止他人非法进入车内的侵入传感器等;又如日产于2004年10月上市的Fuga配备了“附带低速追踪功能的智能巡航控制”系统,不仅在高速行驶,而且在10~40km/h的低速行驶时也可追踪前行车辆。

另外,在2005年底特律车展中,各家车厂的概念车纷纷将主动式安全产品应用在车上。如德国奥迪Allroad Quattro Concept、福特Mercury Meta One、铃木的Concept-X等概念车均配备了车道偏离警告系统;又如目前已搭载于高级房车的车载信息及娱乐系统,亦是未来各车厂的发展重点,如Jaguar的Advanced Lightweight Coupe、福特Mercury Meta One、铃木的Concept-X、本田的Acura RD-X等概念车均持续将此新的资通讯技术应用在车载通信与导航系统上。

二、国际汽配巨头登陆中国

国际汽配巨头用40%的资本,控制了我们50%的市场,攫取了我们70%的利润。目前我国汽车电子的市场份额基本上由国外企业垄断。据统计,目前国内汽车电子市场70%以上的份额被国外企业占据,国内企业的产品所占的市场份额还不到30%,其中还包括不少合资企业。像摩托罗拉与西门子这两家全球最大的汽车电子半导体器件供应商就瓜分了国内四分之一的市场。英飞凌作为亚太地区车载电子产品第三大供应商,在中国市场也有不俗的表现。

汽车电子主要包括两类,一类是车载电子装置,另一类是电子控制系统。汽车电子控制系统包括发动机、底盘、车身电子控制等,如电子燃油喷射、电控点火、自动变速、ABS防抱死等装置,它们的技术含量相当高,都直接影响到整车的性能。而车载电子装置和汽车本身的性能并没有直接关系。它们包括汽车信息系统、导航系统、汽车音响及电视娱乐系统、上网设备等。

我国1000多家汽车电子企业的产品都主要集中在车载电子装置方面。如汽车音响、汽车空调、中控锁、防盗系统以及电动车窗等低附加值产品。而自动变速控制系统、安全气囊、电子组合仪表以及发动机控制系统等高附加值产品仍大量依赖进口。我国在电子控制系统方面的产品可以说仍处于空白。

针对国内缺乏电控系统产品的现状来说,这是一个系统工程,技术难度大,需要既懂机械又懂电子的复合型人才。而且资金投入大,市场风险大,开发时间还很长。

为了 研究 安全气囊的控制算法和控制策略,通用公司每天要撞毁两辆汽车,以获得真实的试验数据。而且仅一个撞击实验场的投入就相当巨大。再如测试排气质量的试验台,需要一次性投资120万美元。这些巨大的投入是国内企业根本无法承担的。

由于缺乏强大的资金支持,我国往往在研发出样品后而无法付诸于实际的生产。 研究 与生产脱节,造成我国汽车电子产业还停留在初级阶段,使得大部分电子控制系统仍需依赖进口。例如目前国内高级车用传感器市场基本为国外品牌所占领,每年的进口量达到50万套以上。

而即使在众多国内企业广泛涉足的车载电子装置领域,更出彩的依然是国外品牌。

市面上销售的中低端产品如倒车雷达、防盗器等多为国内生产,但技术含量较高的中高端产品往往是国外品牌。即使在选择汽车音响时,人们也通常会选择国外品牌,日本的松下、索尼,美国的来福、雷霆等音响几乎统治了车载音响的中高档市场。”外资品牌占据了国内音响零售市场的大半江山。

据悉,国内汽车音响市场分为两块:一是原厂配套市场。国内企业在这一块表现还不错,基本上与国外品牌平分秋色。该市场80%左右的份额集中在深圳航盛、江苏天宝、西门子VDO、飞利浦等几大企业手里。二是零售市场。这一块却大都为国外品牌所垄断。

目前国内汽车音响零售市场的布局可以概况为一超两强:一超是指日系品牌,如先锋、松下、索尼、阿尔派、JVC、建伍、歌乐等先后进入中国,占据了我国50-60%的音响零售市场份额。两强中的一强是指欧美品牌。早期以飞利浦、西门子VDO、来福等为主。目前,世界顶级品牌美国的麦景图、英国的麦古龙也逐一登陆中国。欧美品牌在我国零售市场的占有率为30%-40%。另一强则是指国内汽车音响企业。但这些企业大多以生产主机为主,90%以上是OEM贴牌加工。

在汽车电子市场一片繁荣的背后,国外品牌独占鳌头的局面凸显出国内汽车电子企业技术薄弱的生存危机。看看今年在市场上十分畅销的几款轿车的卖点,我们就不难发现他们所推崇的都是国外技术。

如赛欧天窗版采用的是德国进口的智能一触式电动天窗,西耶那的发动机是进口配件国内组装,丰田威驰安装有DVD语音电子导航系统。国内汽车电子产品与国际水平差距甚大。

国外企业的大肆进入虽然有助于促进我国汽车电子产业技术的进步,但同时也必将给国内汽车电子企业造成极大的冲击。

第三节 印度低成本与中国争夺配件市场

一、崛起的印度汽车零部件业

印度实行对外开放政策以来,政府取消了外国公司投资于汽车制造业的限制,许多大跨国汽车公司云集印度,建立合资企业,进行技术合作,并把印度作为面向出口的制造基地。

日本铃木汽车公司与国营马鲁蒂汽车公司合营,生产的人民牌汽车,占据印度小汽车市场的最大份额。美国通用汽车公司在印度斯坦汽车公司投资,生产奥佩尔-阿斯特拉牌汽车,取代了大使牌汽车。福特、标志、丰田、梅赛德斯、大宇、现代、罗弗、雪铁龙、菲亚特等公司都有合作伙伴。 他们的投资和技术合作带动了印度汽车工业飞速发展。随着世界经济形势好转和经济全球化加快,印度汽车生产和出口又出现高增长的形势。

特别值得一提的是汽车零配件业的崛起。汽车制造业的发展,不仅带动本国汽车部门对零配件的需求,而且使外国订货大量增加。2002年~2003年度,零配件产值达50亿美元,比2001年~2002年度增长16%;出口值达7.76亿美元,增长37%;投资额为25.5亿美元;从业人员有25万人。2003年~2004年度继续保持上升态势。汽车制造和零配件业已被列入印度全球化具有竞争力的产业。

现在,世界汽车大公司正在寻找价格最便宜、质量最好的汽车零部件供应商,并越来越多地转向印度,看中的是印度的设计能力和劳动力成本低。如今,印度汽车零件大公司几乎向美国和日本所有的大汽车制造商,包括福特、通用和丰田在内,供应汽车零部件。随着福特、铃木、丰田等在印度开展业务,一些世界大汽车零配件生产商也加入这个行列,比如,伟世通(Visteon)、德尔福(Delphi)等都在印度设立了采购处。由于印度的劳动力成本只有发达国家的1/10,像康明斯(Commins)这样的发动机制造商在孟买附近的工厂可以向世界其他各地出口零配件,从而节省20%的成本。

印度的零配件制造商加快了全球化进程。巴拉特锻造公司(Bharat Forge)是一家主要生产卡车车轴、曲柄轴和其他零件的公司,去年因收购德国的佩丁豪斯公司而上升为世界第二大锻造集团,随之获得大众公司等一些重要客户,并进一步扩大了在美国和中国的客户群。现在,美国有1/2的卡车使用该公司生产的前轴。依靠企业的灵活性和先进的科学技术,该公司得到24家跨国公司的订货单,其中有戴姆勒-克莱斯勒、沃尔沃、雷诺、本田、丰田、康明斯和福特等。 董事长卡尔亚尼说:“我们的任务是在全球取得领先地位”。 桑德拉姆公司一直为美国通用汽车公司生产发动机,现在计划在美国收购一家生产齿轮的精密锻造公司。虽然这两家的交易额都不足3700万美元,但是具有战略意义。巴拉特锻造公司已经在欧洲客车市场占了一席之地。桑德拉姆公司正在拓展其产品线。此外,塔塔汽车公司(Tata Auto Comp Systems)在德国建立了一家工厂,完成了一份1亿欧元合同,并为福特公司生产零配件。印度公司在海外的兼并,大都从国内兴旺的业务中获得资金。他们向海外扩张是为了开辟新市场,扩大生产规模,或者获取新的技术。收购是为了能补充其低成本设计和生产方面的现有实力,在有的情况下是为了获取品牌和国外的销售网。

面对全球汽车工业的挑战,印度汽车零配件业正进行重大改革和调整,从精益制造概念出发,采取提高生产的创新措施,以降低生产成本,并实行严格的质量标准,提高竞争力。印度汽车零配件生产商联合会已经制定了宏伟 规划 ,要把印度变成具有竞争力的全球汽车零配件主要供应地。在世界制造业正在快速地从高、中成本地区(如美国、欧洲、日本和墨西哥等)转向低成本地区(如东南亚国家、中国和印度的形势下,印度汽车零配件业面临前所未有的机遇。印度决心把握时机,到2005年使汽车零配件销售额达65亿美元,其中出口占1/5,2010年零配件出口额将达25亿美元。

二、印度低成本与中国争夺配件市场

印度Ashok Leyland低成本战术与中国争食汽车配件市场

丰田汽车希望扩大在中国的市场占有率,其合作的重心会逐渐转向一汽集团的其他公司,只有这样,丰田才能够实现夺取中国市场10%的目标。

在丰田与一汽集团的共同利益下,夏利必须寻求更多的增长空间,才能保持自己的位置。

2004年8月下旬,即将全球扩张的印度Ashok Leyland汽车公司已经制定了详细的计划,其中对于世界各大汽车公司热衷的中国市场,这家汽车制造商得出了这样的结论,虽然不能像中国或者其他亚洲国家那样,实行大批量生产,在一天之内就可以生产几百万件产品,但是我们在产品设计、机器设备等方面比中国更有优势。

同时在生产成本方面,这家印度公司也认为比中国具有更强大的竞争力。正是在这样的策略下,他们针对海外市场的战略也就发生了根本性的改变。

作为印度第二大商用车生产公司,Ashok Leyland希望能通过在本土建立生产工厂,不断扩大生产量,然后进入国际汽车配套市场,为世界各大汽车公司提供零部件供应。而能这样做的前提是必须了解世界整车生产公司最急切的需求。

最近,这家印度汽车公司宣布投资15亿卢比建立一家发动机零部件供应工厂,如果不出意外,新工厂将在两年内完工,直接供应对象是欧洲和北美的整车生产商。

在其首席执行官R.Seshasayee看来,这是他们运用低成本走出印度,迈进国际市场的好机会,全世界的整车生产商都受到成本方面的压力,AshokLeyland可以做到他们所要求的水平。虽然事情刚刚起步,但R.Seshasayee在接受印度媒体采访时说:“如果有机会,我们会继续这样的投资。”

这是AshokLey land进入国际市场的一种操作方式,同时他们还拥有世界知名的卡车、客车和发动机等具有竞争力的产品。他们的统计表明,在汽车制动系统方面他们的劳动力成本仅仅相当于西方国家的70%左右,只是他们在能源、生产效率等方面要高于欧洲水平,但就整体的水平而言,他们仍然比欧洲和北美的厂家有15%的优势。

1948年,AshokLey land在印度马德拉斯(现印度港市)建立,组装英国奥斯汀品牌汽车,之后与英国利兰汽车公司进行合作,并在1950年的时候生产商用车。进入上世纪80年代,先后与兰德·陆虎和菲亚特依维柯进行合作。1994年开始增加卡车生产,逐渐成为印度大型的商用车生产商。

资料显示,印度80%城市交通客车由Ashok Leyland生产,其产品涉及18到82座的各类客车和7.5吨到49吨的卡车系列。

在占有印度绝大部分市场后,Ashok Leyland开始海外扩张,在利用自己的优势进入欧洲市场的同时,这些印度的汽车生产商希望能联合本土更多具有竞争力的零部件商组合成大型的利益共同体,加快进入海外市场的步伐。

第四节 中国汽车竞争力指数仅为0.53

中国汽车产业四大类综合评价指数

中国汽车产业国际竞争力的综合评价指数与其他国家比较

从全球市场份额看,通用、大众、丰田的全球市场份额分别为14.9%、8.76%和9.29%,一汽和东风为0.98%和0.74%;从本国市场份额看,通用、大众、丰田分别占据本国28.30%、28.72%和28.92%的市场份额,一汽和东风占据中国17.22%和12.92%的市场份额,一汽相当于通用汽车的60.85%。

我国生产的汽车主要还是国内消化。即使去年奇瑞汽车走出了国门,其数量也不过1万辆。工业协会的一份统计表明,从市场占有率上看,2004年各型号自主品牌乘用车在全国乘用车市场中的占有率为19.67%,而2003年自主品牌乘用车的市场占有率为23.97%,下降了4.3%。

我国生产的汽车主要还是国内消化。即使去年奇瑞汽车走出了国门,其数量也不过1万辆。工业协会的一份统计表明,从市场占有率上看,2004年各型号自主品牌乘用车在全国乘用车市场中的占有率为19.67%,而2003年自主品牌乘用车的市场占有率为23.97%,下降了4.3%。国内市场上,自主品牌尚且不多。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。