第一节 自由锻造市场现状 分析 及预测

1、自由锻造主要经济指标

2006-2007年自由锻造运行主要经济指标

2、我国自由锻企业的分布

第二届中国大中型自由锻会议代表来自22个省市自治区,基本上重要的自由锻造企业都派代表参加了此次会议。通过对参会代表数据 分析 ,我们可以得出一些自由锻企业在全国的分布数据,这些数据虽然样本源不是很大,但是还是具有一定的说明性,以供大家参考。

第二届中国大中型自由锻会议代表职务分布图

从图可以看出本届会议可以称得上是自由锻 行业 的高峰会议,参会代表中中高层管理人员占了82%。这也说明了企业对协会工作的肯定和拥护。

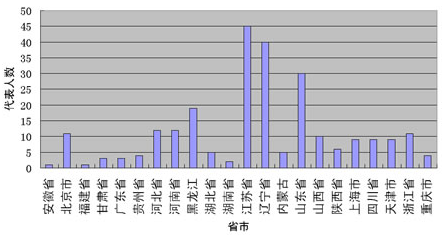

第二届中国大中型自由锻会议代表省市分布图

从图中可以看到,江苏省、辽宁省、山东省的参会代表人数远远高于其它省市,显示这三个省市的自由锻 行业 繁荣活跃程度要远远高于其它省市,这在下图中也能看出来。

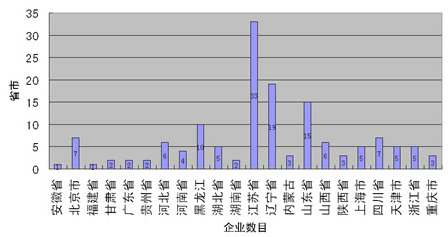

第二届中国大中型自由锻会议参会企业省市分布图

第二届中国大中型自由锻会议中参会的自由锻企业省市分布图

上面两个图的区别在于第一个是所有派代表参会企业的省市分布图,而第二个则是把设备等为自由锻件 行业 提供产品和服务的企业去掉,剩下的就是自由锻件生产商自己的省市分布图。

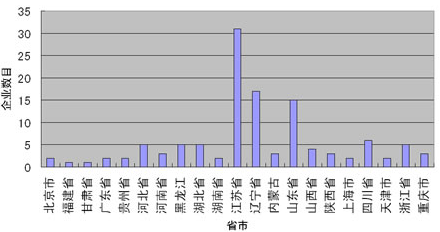

参加第二届中国大中型自由锻会议的自由锻企业省市分布图

我们将2007年举办的首届中国大中型自由锻研讨会参会的自由锻件企业数据和本届会议的数据合成在一起,通过数据 分析 得到图。虽然样本值不大,这两届会议共有来自24个省市自治区的174家自由锻件企业参会,但是基本代表了我国自由锻件生产企业的分布情况。从参加第二届中国大中型自由锻会议的自由锻企业省市分布图可以看出,江苏省排名第一,以49家企业远远高于其他省市,随后则是辽宁省和山东省,因此,我们可以肯定地说,就自由锻造生产企业数量来说,江苏、辽宁和山东是当之无愧的前三甲。

但是,我们也注意到,这三个省市中都没有像一重、二重、上重这样拥有万吨液压机的特大型重工企业。现在没有,并不代表以后没有,实际上,这三个省市的自由锻企业数量之所以多于其他省市,是因为这些省市的民营企业很多。而在这些民营企业中,已经开始出现上马万吨液压机的企业。

3、市场预测

随着国内自由锻造产业的发展,不同档次的自由锻造供求格局将发生变化,表现在低档产品将出现产能过剩、产品利润率逐步走低的局面;中高档产品特别是大型电站设备用、船用自由锻造供不应求的局面在一定时期内依然会存在。

第二节 自由锻造产品产量 分析 及预测

1、当前我国自由锻液压机拥有量

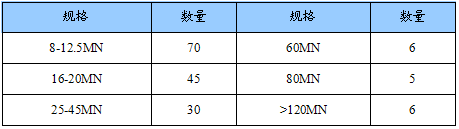

到2007年12月底,我国约有150个企业拥有8MN~150MN(800~15000吨)自由锻液压机在158台以上,居世界首位。

截止2007年底我国液压机数量

在2007年底~2008年12月左右,投产的自由锻液压机有以下7台,

其中:50MN、70 MN、80 MN 、140MN、160 MN 、165 MN 、185 MN。

到2008年12月,我国60~185MN自由锻液压机拥有量为16台。

即60~80MN为8台、120~185MN为8台。

我国已经有173台8-160MN 液压锻造机,90% 的液压锻造机器为国产, 80%的已有锻造液压机需要进行更新改造并需要配备操作机。

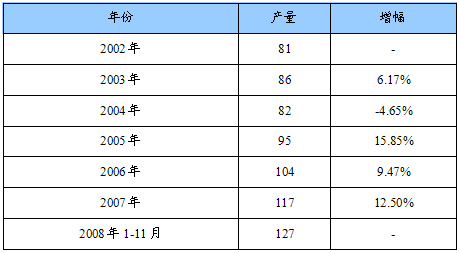

2、我国自由锻件产量

2002-2008年我国自由锻造产品产量统计

单位:万吨

2、未来锻造液压机安装预测

依据市场调研所掌握的情况, 在2009,将有另外的10台套70MN液压锻造机建成。其它小吨位的压力机也会有一些增加,预计也会有20台-30台的可能。

1)锻造能力和产量

目前有的压机产能可以达到1.8~2.0百万吨,如果加上新的能力,产能会更大。

2)自由锻锤

预计全国有 3-5 吨自由锻锤约 600 台,一些设备配备有 2-3 锻造操作机,国内目前已有 8 吨自由锻锤。

第三节 自由锻造市场需求 分析 及预测

1、自由锻造市场需求 分析

作为汽车、航空航天、石化冶金等 行业 必需的基础工业,自由锻造 行业 2006-2008年的市场需求与产量呈不断上升之势。

1)机械工业尤其是主机继续保持快速发展,锻件需求出现上升趋势,如农业机械、农用运输车的需求带动了锻件需求的增加。

2)油价上涨,刺激了一些车辆更新需求,加之国家放宽小排量汽车的限制,使小排量汽车需求出现上升,从而也为锻件提供了有利市场。

2、自由锻造市场预测

1)自由锻市场需求增加

预计受我国机械工业的影响,我国自由锻市场需求不断增加,但是 行业 产能扩张太快,我国自由锻造 行业 很可能面临供大于求的市场局面。

2)我大锻件生产面临短缺与过剩矛盾

对要用万吨自由锻液压机生产大锻件的主要 行业 的大锻件需求量做了如下测算:

发电设备:按国家能源局透露,我国核电建设原计划到2020年总装机容量为4000万千瓦,现调整为1亿千瓦(建成6000万千瓦,在建3800万千瓦),其中扣除2008年前已建、在建的870万千瓦,在以后的12年中要新建单机容量百万千瓦级压水堆核电机组90台,平均每年8台,每台百万千瓦核电机组需大锻件约3000吨,每年总量约3万吨;火电方面,到2020年装机容量将达到15亿千瓦,在以后的12年中要增加单机容量60万~100万千瓦机组约350台(其中单机60万千瓦约占70%),按哈电、上电、东电三大集团生产能力预计,每年约需大锻件3万吨;到2020年水电安装容量要达到3亿千瓦,在以后的12年中要新增单机容量50万千瓦以上水电机组400台,每年平均生产34台,年需大锻件3万吨。

冶金设备:所需大锻件主要是新增轧机、配件及易耗品轧辊,现年需各种轧辊约40万吨。邢台轧辊公司全面技改,新增80MN自由锻液压机,年产各种轧辊15万吨(其中锻钢轧辊约5万吨)。目前大型锻造支承辊、热轧工作辊主要在一重、二重生产,年产量约2万吨,按年产5亿吨钢材,年需特大锻造支承辊约5万吨,当4台新万吨液压机投产后,大型锻造支承辊不足的问题将逐步解决。

石化设备:大锻件主要用于炼油和化工所需加氢反应器等高温高压厚壁塔器的筒体、封头,一旦煤液化技术成功,所需反应器筒体将会更多,预计年需各种厚壁筒体约5万吨。

造船:大型远洋船用大锻件主要是轴系、舵杆、低速大马力组合曲轴,到2020年大型新船需求每年约1000万载重吨,年需大锻件15万吨,其中约有30%用万吨液压机锻造,约5万吨。

其他:如重型锻压设备、矿山设备等年需大锻件5万吨。

第四节 自由锻造消费状况 分析 及预测

我国锻件主要应用与机械 行业 ,国内需要用万吨自由锻液压机生产大锻件的用户主要是电站、石化、冶金和造船。

电站所需大锻件如单机600MW以上火电、核电用汽轮机转子、发电机主轴,单机600MW以上核电站用核反应压力壳、蒸发器和稳压器,单机500MW以上水电站水轮机大轴、发电机主轴、镜板等。

石化设备大锻件主要是>4500mm加氢反应器等高温高压厚壁塔器筒体、封头等。

冶金设备主要是>1600mm锻造支承辊、大直径热轧工作辊;>20万载重吨船用轴系、舵杆及大马力低速柴油机组合曲轴;大型锻压设备立柱、柱片、工作缸等。

2008年我国自由锻造消费市场整体上呈增长态势,汽车、航空航天、石化冶金、造船等在2008年得到了巨大的发展,2009年虽然面临大锻件生产过剩的问题,但是下游用户整体消费量呈增长态势,主要是因为我国自由锻造 行业 消费领域为国民经济生产基础 行业 ,受金融危机影响不大,另外我国政府增加4万亿投资对自由锻的消费也起到了促进作用。

第五节 自由锻造价格趋势 分析

锻压 行业 企业利润不升反降。中国锻压协会9月24日发布的最新统计数据显示:2002~2007年,我国自由锻件企业的毛利率下降了15%~20%。

据统计,目前,国内水压机产能约达180万~200万吨,而我国自由锻的年产量才达到80万~90万吨。好的市场需求导致我国大型自由锻件供应紧张,有些企业盲目投资新建、扩建万吨自由锻液压机生产大锻件,进而造成降价竞争,由此导致整个 行业 的利润率下降。

预计,随着我国自由锻件产能的不断扩大,未来我国自由锻企业毛利率进一步降低,产品价格进一步下滑。

第六节 自由锻造进出口量值 分析

根据海关发布的最新进出口数据,我国12月进口自由锻件2.16万吨,同比增长1.4%;11月我国进口自由锻件只有0.27万吨。

统计显示,2008年进口自由锻件数量上半年达到2.7万吨,下半年是4.05万吨,自由锻件的进口数量在去年保持增长态势。

我国12月出口自由锻件0.54万吨,同比巨跌80%;该出口量接近2006年4月的水平。11月,自由锻件出口量0.81万吨。

出口自由锻件上半年共3.51万吨,下半年出口达到了4.35万吨。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。