第一节 行业 生产总体情况 分析

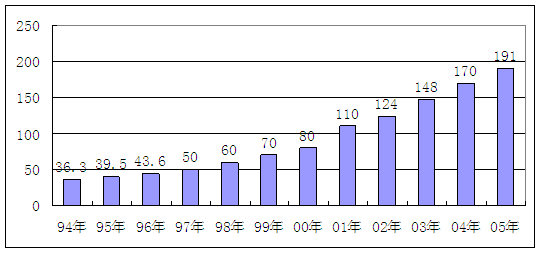

近十几年来中国的塑料管业以令世人惊奇的速度蓬勃发展,中国塑料管产量从90年的不到20万吨增长到2000年近80万吨在上世纪的最后十年内增长高达300%,进入2004年我国塑料管的总产量已经超过170万吨。2000年起在全世界各国塑料管产量的排位中已是第2位。

近十年中国各种塑料管材生产情况

单位:万吨

据中国塑料加工工业协会消息,目前,中国塑料管材的年增长率已达15%,位居世界第一位。这种发展速度是喜人的,预示着巨大的市场容量和整个 行业 的兴盛,但不难看出在这快速发展的背后,却有着各种隐忧:蛋糕很大,企业无论大小都想从中分得一杯羹,而且似乎是一夜之间,几千家企业冒了出来,纷纷圈地捞钱,并通过各种手段迅速占领各区域市场,为了进一步争夺市场空间,经销商也开始互相倾轧,并转而使厂商一步步丧失利润空间,竞争逐步转向以价格竞争为主的低层次竞争,一些盲目降价者最终引发了恶性竞争,部分跟进者由于自身规模小,无法从规模效应中获利,于是开始以次充好,在原材料上做文章,假冒伪劣产品应运而生,严重影响了塑料管材市场的正常发展,市场秩序陷入了混乱的局面, 行业 人士从中感到了巨大的市场压力,规范和整顿市场秩序的呼声越来越高。

随着我国国民经济和基础设施建设的快速发展及国家 产业政策 的调整,特别是《国家化学建材产业“十五”计划和2010年发展 规划 纲要》中提出,我国塑料管的发展目标是,到2005年,塑料管的推广应用以PVC-U和PE塑料管为主,并大力发展其他塑料管。这些都为我国塑料管材的快速发展奠定了良好的政策基础,且经过近几年的发展,塑料管材 行业 也取得突飞猛进的进展,塑料管材市场的增长速度约为管材市场平均增长速度的四倍。

然而由于塑料管材 行业 在我国仍属于新兴 行业 ,与其他 行业 相比,塑料管材 行业 的品牌意识比较淡漠,营销网络建设相对滞后,加之较低的技术进入壁垒和资金进入壁垒,使得企业规模普遍不大,营销手段单一,营销成本较高,缺乏宣传策划,对目标市场和细分市场几乎没有什么调查 研究 和应对手段,一拥而上,埋头就干,对于技术含量、产品质量的考虑较少,当竞争日趋激烈时,很多企业陷入了渠道冲突、成本上升、收入下降、客户投诉不断、满意度大幅度降低的尴尬困境之中。

一份来自中国塑料加工工业协会的资料显示:我国塑料管材出口量87233.4吨,同比增长28.24%,出口额为14514.4万美元,同比增长43.70%;塑料管材进口量为31214.7吨,同比增长16.74%,进口额为17696.2万美元,同比增长25.90%。数据表明,近年来我国塑料管材出口量大大增加,出口量远大于进口量,但出口额却低于进口额为逆差,我国塑料管材 行业 生产乃至出口的大都为低端产品,产品附加值低,产品工艺、技术含量较同类进口产品均有很大的差距,出口也仅限于少数的不发达地区,在高端产品上没有创新和突破。虽然塑料管材近两年在我国的发展已是势不可挡,但高附加值塑料管材产品少,目前国产塑料水管及管件以通用型产品居多,使用要求高、附加值含量高的管材、管件较少,这大大限制了其市场的应用,而高端领域的塑料管材的应用仅仅处于起步阶段。

之所以形成这种状况,一方面由于总体装备水平低、工艺技术相对落后,尽管加快了技术改造步伐,从国外引进了大量先进设备,国产塑料加工机械的品种和质量都有显著进步,但就全 行业 来说,仍然存在装备水平低、工艺技术相对落后的问题。另一方面,我国在近十年中花费了几十亿美元购置引进了国外技术与装备,在效益及产品质量上有较大提高,但迄今为止依靠自有力量 研究 成功的加工工艺或研制出的塑料管材很少,与发达国家始终保持着明显差距,这与整个 行业 的科技投入不足,研发费用远低于企业销售收入的4%有密切的关系,缺乏创新使我们的产品始终处在低端市场,因小小的利益而相互争夺市场空间,并最终形成了恶性竞争的局面。

要解决塑料管材 行业 面临的困境,使这一产业沿着规范有序的道路持续快速发展,当务之急,一方面要加强市场秩序的规范和整顿,另一方面则要求 行业 企业自身尽快走上以技术创新、质量为先的实质性改进之路。市场秩序的规范有赖于政府部门的相关政策法规,但同样也有赖于 行业 自身的协调和组织,通过加强 行业 自律,才能够形成良好的竞争关系,逐步实现 行业 内的优胜劣汰,在现有条件下对各种资源进行重新整合和有效配置,通过兼并、联合等逐步形成一定的产业规模,厂商、经销商在这种整合过程中逐步形成良好的、稳固的合作关系,通过专业化分工,妥善处理好三级市场的售前、售中、售后服务等一系列关系消费者切身利益的问题,使市场走向良性发展的道路。同时,全 行业 应当加强配套管件生产技术,专用树脂生产技术,在助剂、原材料上下功夫,在检测控制技术上做文章,努力研发高端产品,通过自主技术创新,工艺革新,设备改进和自主设计,推出一批具有自主知识产权的新产品、新技术、新装备,敢于叫板韩国、欧洲技术,这样我们的快速发展才有根本保障,才能使我国的塑料管材 行业 步入健康发展的快车道。

据预测,近期内,国内市场对塑料管材的需求量可能以每年20%以上的速度继续增长,特别由于我国不断加快现代化城市建设步伐,加强城市污水资源化处理,在城建给排水系统,城市建筑采暖系统,供水、排污管,燃气、采暖管道,大口径地埋管等等的应用前景异常广阔,因而,塑料管材生产企业要抓住机遇,不断开拓新的应用领域,重点发展硬聚氯乙烯(PVC-U)、聚乙烯(PE)、和三型聚丙烯(PP-R),加强塑料管材的配套管件生产技术、专用树脂材料生产技术、各类塑料管材所需的检测技术和设备改进,从而真正推动我国塑料管材生产持续稳定地发展。

第二节 塑料管材 行业 在各地区生产情况

就地区而论,塑料管材工业的发展很不平衡,东南沿海与西南、西北地区的差距在不断扩大,南方地区比北方地区发达,沿海地区比内地发展快。特别是我国西部地区相对落后,人均产量和消费量远远落后于全国平均水平。沿海塑料管材工业快速发展的经验表明塑料管材工业发展快慢与本地区的石化原辅材料工业和塑料加工机械制造工业的发展、以及周边经济环境、外贸进出口等都有关。

广东、浙江、江苏、山东四省是中国塑料管材工业发达的省份。这些地区塑料制品加工企业无论在数量上,还是在制品产量上都位居全国前列。据统计从事塑料制品生产的企业,广东省有4484家,山东省有2353家,浙江省有5795家,江苏省有3666家,四省共有加工企业16298家,占全国总数的47.62%;从塑料制品产量地区分布上看,广东省、浙江省、江苏省三省其制品产量占全国的55%以上,广东省塑料制品的产量占全国的26%。

产量前三位地区统计

单位:万t

| 行业 名称 | 总产量 | 前三位地区占总产量 | 第一位 | 第二位 | 第三位 | |||

|---|---|---|---|---|---|---|---|---|

| 地区 | 产量 | 地区 | 产量 | 地区 | 产量 | |||

| 塑料制品总计 | 1400.5 | 55.2% | 广东 | 361.0 | 浙江 | 253.9 | 江苏 | 158.8 |

| 塑料板片材 | 85.3 | 56.9% | 江苏 | 18.0 | 安徽 | 17.0 | 广东 | 13.6 |

| 塑料棒管材 | 136.9 | 43.9% | 浙江 | 23.3 | 广东 | 20.5 | 福建 | 16.4 |