第一节 日本汽车零配件 行业 现状

一、日本汽车零配件 行业 生产概况

车制造业仍为日本最大产业,生产总额高达40万亿日元,因此与汽车产业息息相关的零配件产业的市场规模及重要性也不容忽视。

据“日本自动车总联”发表的资料显示,由于国内销售长期低迷,加之欧美需求下降及海外生产增加使出口减少,2005年日本国内汽车产量预计将为900万辆,较2000年衰退约10%。据此推算,整车部门将削减2.65万员工,零配件部门将削减11.65万人。

但另一方面,由于日本汽车修配相关法律的修改,修车厂的资格限制已经放宽,汽车用品连锁店及加油站也可加入从事汽车维修业务,今后这一领域对汽车零配件的需求受到高度注目。

生产规模据日本经济产业省机械统计月报,2001年日本汽车零配件、电装品及摩托车零配件的生产总值为5.87万亿日元,较上年衰退3%。其中摩托车零配件的产值为1066.75亿日元,较上年减少5.5%。

从具体产品来看,活塞、活塞圈等40项汽车零配件产品的产值为52万亿日元,较上年减少1.4%。蓄电池、汽车音响等11项汽车相关零件的产值为8995亿日元,减少11.2%。起动器等6项内燃机及电装品的产值为3467.5亿日元,减少4.9%。各项产品生产均呈稳定状况,并无大幅增长或大幅衰退。

而2002年1—5月在汽车生产增加带动下,零配件生产总额为2.62万亿日元,较上年同期增长6.5%。但是,摩托车零配件在国内需求减少及生产外移的影响下,产值较上年同期减少7%,为420.95亿日元,呈持续衰退。

出口2001年日本汽车零配件(含橡胶轮胎、附带引擎的底盘及车身)的出口总额为3.49万亿日元,较上年有微少衰退(0.1%)。其中附带引擎的底盘出口额为37.92亿日元,大幅衰退38.8%;汽车用零件及附属品为1.86万亿日元,增长0.9%;摩托车零配件为1151.28亿日元,大幅增长17.8%。2002年1—5月出口额为1.59万亿日元,较上年同期增长10.6%。

从出口国别(地区)来看,2001年日本汽车零配件的最大出口国为美国,出口额为1.48万亿日元,较上年减少0.7%,占出口总额的42.4%。第二位为英国,出口额为1553.21亿日元,增长16.5%。而台湾地区为881.94亿日元,大幅衰退31.6%,从上年的第三位降至第七位。增长最快的是法国,为47.1%,其次是英国的16.5%。2002年1—5月由于海外需求增加,除意大利减少19.2%以外,其他国家均增长。

进口2001年日本汽车零配件的进口总额为4209.42亿日元,较上年增加12.6%,而2002年1—5月的进口也较上年同期增长21.8%,自2000年以来持续呈现增长态势。

过去日本汽车零配件进口,除部分欧美高级进口车的维修零件外,主要是来自其大型汽车厂及零配件生产厂的海外工厂产品的返销。但是,近年来,由于汽车厂积极推动全球化生产,加上零配件业者为适应市场竞争,对劳动密集型的零部件及材料不得不扩大对海外的采购,使得日本汽车零配件进口持续增加。加之2002年上半年日本国内汽车生产增加,使得1—5月日本汽车零配件所有项目进口均出现增长,其中又以汽车空调(增长95.8%)和车身(增长85.4%)增长率最高。

二、日本汽车零配件 行业 经销渠道

(一)日本国内自制品的经销渠道

日本国内制造商-汽车制造厂-零件专业销售-汽车销售代理-修理厂-消费者

日本国内制造商-汽车零配件批发商-专门店、量贩店等-消费者

日本国内制造商-汽车零配件批发商-汽车零配件零售商-修理厂-消费者

(二)自海外进口产品的经销渠道

国外制造商-进口车代理-修理厂-消费者

国外系列制造厂-日本汽车总厂-其他渠道

国外制造商-大型批发商-专门店、量贩店等-消费者

国外制造商-进口业者-专门店、量贩店等-消费者

三、日本汽车零部件企业与整车企业的协作模式

主要生产厂商日本汽车厂所使用的零配件约有75%依赖外部发包。各大车厂均有其系列化的零配件厂网络,如丰田公司的“丰田会”及日产公司的“日翔会”等。又如马自达公司的“洋光会”,其系列是由零部件业者的关东洋光会(69家)、关西洋光会(51家)、西日本洋光会(62家)和由54家原材料业者及商社组成的洋友会与由53家模具和产业机械业者组成的洋荣会所形成。

四、日本汽车零件制造商削减成本,全球竞争力提高

最近日本汽车厂所打出的采购方针是“全球最佳采购”。例如,丰田汽车基于其庞大的采购量,对其供应商有很强的控制能力,因此外国同行很难介入。例如,丰田汽车公司于8月份对媒体发表消息,因其与集团企业共同推动进行零件共通化等一系列旨在降低成本的活动,使2002年4—6月期间,增加2400亿日元的利润,该公司干部同时表示,如果市场环境恶化,他们还将加强要求供应商进一步降低成本及再次对供应商进行筛选。

马自达汽车公司在福特介入其经营后,便积极进行对外采购。其对外采购的零配件分为核心(Core)零件与非核心(Non—Core)零件,核心零件由马自达自行开发设计,于开发完成后交零件供应商生产。在非核心零件方面,其希望由供应商自行开发产品,向马自达公司提出建议,也就是说马自达公司希望这类产品供应商为FullServiceSupp11er。另外,对马自达汽车公司而言,只要QCDT(质量、成本、交货、技术)符合其要求的生产商,均可成为该公司的供应商。

“全球最佳采购”的口号是车厂逼迫零配件厂降价的手段。日本汽车零配件企业对汽车制造厂的依赖程度高达80—90%。

五、日本主要汽车企业供应商在中国的战略发展 规划

(一)日本汽车企业在中国的合资、投资情况

日本汽车企业和、投资情况

(二)日本汽车零部件厂家也开始大幅扩大在中国的零部件生产能力

除了潜力巨大的市场外,充足的人力资源是中国零部件市场的一大优势。据专家介绍,日本在录用10人的情况下只有20人应聘,竞争率是两倍。在中国录用10人有100人、200人应聘,竞争率是10倍、20倍。

日本零部件 行业 普遍认为,虽然与欧美的零部件供应商相比,日本在中国的行动已经相当迟缓。但是,如果能在已经领先一步的东亚地区形成高品质的零部件生产基地,就能在同欧美汽车零部件生产厂家的竞争中处于有利位置。中国是日本零部件的必争之地。

随着日本整车厂家增强在中国的投资力度,日本汽车零部件厂家也开始大幅扩大在中国的零部件生产能力。在2004年,新的 产业政策 放宽了国产化率40%的底线;2005年,进口配额也将取消,这让更多日本零部件厂跃跃欲试。

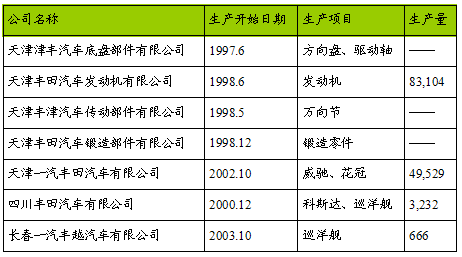

丰田在中国合资生产情况

第二节 美国汽车零配件 行业 现状

一、美国汽车零配件 行业 生产概况

(一)美国汽车零配件 行业 概况

美国汽车零配件出口市场约500亿美元,进口市场为616亿美元,其市场规模为世界之最,是全球各国凯觎的地区。

美国汽车零配件的进口来源,是以全球为视野,其中加拿大、墨西哥及日本就占所有进口值的75%。自1989年起日本就出口汽车零配件到美国,每年按6%增长率增加,主要原因是日本许多车厂来美设厂生产车辆,许多零配件需靠日本本国供应。另外德国、巴西、法国、中国、英国及台湾等去年进口到美国的汽车零配件业绩都令人刮目相看。

(二)欧美汽车工业整车与零部件竞争协作模式

由于新的竞争环境的形成,以欧美日为代表的全球性汽车产业链正在逐步构成一个新型的汽车工业零整关系,我们可以清楚地看到世界汽车零部件企业正纷纷从整车企业中独立出来,这极大地改变了原有汽车产业的垂直一体化分工协作模式,零部件企业与整车企业形成了对等合作、战略伙伴的互动协作关系。根据Ward’sAutoWorld的最新调研表明,以本田、丰田、日产为代表的日本汽车业在近几年来通过建立起一种以追求团队精神和协调意识,运用战略联盟或外包的形式,加强与供应商和承销商之间合作的新型零整体系显得尤为富有成效。经由细致的功能与成本比较, 研究 自身优势所在,或有可能建立起的竞争优势,并集中力量发展这种优势;同时,从维护企业品牌角度 研究 企业的核心环节,保留并增强这些环节上的能力,把不具有优势的或非核心的一些环节分离出去,同时不断寻求能与之达到协同的合作伙伴,共同完成价值链的全过程。日本企业的做法,摆脱了“纵向一体化”的负面影响,将资源得以外延,借助零部件企业的资源达到快速响应市场的目的,于是出现了这一新型的“横向一体化”模式。

根据目前发展的趋势,我们可以归纳总结为以下几种汽车零整发展模式:

1、以德尔福、韦世通为代表的独立/分离式汽车零部件集团模式;

2、把集团内部众多而凌乱的零部件公司整合集中起来,统一协调管理。这种集中式模式使这类零部件集团仍然附属于整车集团,还属于依附式发展模式。其代表包括上汽集团零部件集团、一汽富奥汽车零部件有限公司和东风有限公司零部件事业部等;

3、独立发展,不依附于任何整车集团但又为多家整车企业提供配套供应及服务的独立式零部件集团模式。其典型代表为万向集团,它是国内独立式零部件企业集团发展的典范;

4、以湘火炬为代表的兼并式零部件集团模式。兼并式零部件集团模式是依靠兼并重组等资本运营手段,兼并重组其它汽车零部件企业,快速扩大本企业的规模与实力,形成大的零部件集团。

二、美国整车制造商外包其关键零部件的设计与生产

(一)Volvo同Dana和Getrag成立了合资企业

Volvo(沃尔沃)已经同知名的零部件供应商的Dana(德纳)和Getrag(盖瑞特)成立了合资企业共同开发,研制新一代的4轮驱动和底盘系统。

(二)Getrag与Ford成立的一家合资企业

Getrag与Ford(盖瑞特-福特)成立的一家合资企业已经接管负责开发,研制Volvo的新型手排档变速箱系统。

(三)Nissan与INERGY美国公司的合作

Nissan(日产)已经赋予INERGY美国公司全权负责开发、研制新型的塑料油箱(plasticfueltanks),同时有权负责挑选其二级供应商。

(四)BMW寻求针对其小型车平台更多的模块化设计

BMW(宝马)正在对外外包其座椅和Mini驾驶座舱,并寻求针对其小型车平台更多的模块化设计。

三、北美地区全球供应市场份额将减少

根据罗兰贝格(RolandBergerStrategyConsultants)的最新市场调研显示,到2010年随着汽车零部件 行业 在东欧和东南亚的迅速崛起,北美及西欧地区将减少将近11%的全球供应市场份额。

四、美国主要汽车零配件供应商亚太地区的发展

德尔福汽车系统公司(Delphi,以下简称德尔福)原属通用汽车公司,在1999年自立门户,并公开发行股票上市。德尔福是世界上最大、最多元化的汽车零配件供应商,它提供各种汽车部件、系统和组合件。公司拥有21.6万多名员工,在全世界39个国家设有179家全资制造厂、4家合资厂、53个客户服务中心和销售代表处以及31个技术中心。2001年净销售收入261亿美元,其中32%销往通用汽车以外的厂家。

目前,德尔福在中国的投资己超过4亿美元,2000年在华业务总销售额超过了4亿美元。其在华生产的产品,有三分之一供应出口。

德尔福目前在中国共设有15家企业,其中合资企业11家,独资企业4家。此外,分别在北京、上海、长春开设了代表处,并在中国设有1家技术中心和1家培训中心。

德尔福公司在华合资及独资企业

2001年8月,德尔福关闭了两家在中国的企业(天津和萧山)。德尔福对所有企业进行严格的考评,如果在一个规定的时间内达不到公司要求的盈利指标,公司将关掉该工厂。以中国人的标准衡量,天津和萧山的工厂还是有盈利的,但是用德尔福的标准衡量还不能达标。

第三节 欧洲汽车零配件工业现状

1、德国:中长期看好

德国汽车工业工会(VDA)表示,近10年来德国汽车及零配件厂商成绩辉煌,总营业额增长率达80%,2004年产值规模为2020亿欧元,增长率7%。但2005年遇到临界点,德国汽车及零组件总营业额只达2040亿欧元,比2004年略增长0.2%,汽车总产量为512万辆(其中362万辆销售到外国),比2004年减少3%。

德国汽车零组件产值约占该国整个汽车产业的1/4,2004年德国零组件供应商产值为569亿欧元,2003年增长11.5%(2002年454亿欧元,2003年511亿欧元)。不过,根据VDA初计,2004年的德国零组件产值衰退0.6%,降减到566亿欧元,其中国外232亿欧元、国内334亿欧元。

受到全球景气不佳的影响,德国汽车制造商纷纷要求汽车零组件商增加研发成本,据RolandBerger市调查公司的预测,到2010年,汽车零组件商必须从目前所承担33%研发成本比重,增加到50%以上。此趋势使得德国汽车零组件厂商正面临一大严峻的考验,尤其是专门供应汽车业的零组件业者,将加倍陷入困境。

2、法国:进口以欧盟为主

法国汽车零配件进口来源一向以欧盟为主,2004年欧盟占法国汽车零配件进口值的82%,进口量的84%。德国是法国第一大供应国(分占进口值与量的27%和32%),其次为西班牙(分占进口值与量的17%和22%)、意大利(分占进口值与量的13%和15%)、英国(分占进口值与量的7%和6%)、瑞典及葡萄牙(分占进口值与量的2%和2%)。非欧盟主要供应国则为日本(分占进口值与量的4%和3%)、美国及捷克(分占进口值与量的2%和1%)。

台湾在法国汽车零配件排名居第33位,2004年对法出口值为775.6亿欧元,衰退2%,仅占法国汽车零配件进口值的0.09%。主要出口产品为“其他类汽车零配件”(HSCode870899),出口值达277.6万欧元,增长53%,占法国该项产品进口值的0.08%;第二大主力产品为“车轮及零附件”,出口值达325.3万欧元,衰退24%,占法国该项产品进口值的0.76%。排名第三出口项目为“其他车身零附件”(HSCode870829)及“保险杠及零附件”(HSCode870810),出口值为97.5万欧元及53.2万欧元,分占法国该类产品进口值的0.09%及0.64%,“其他车身零附件”衰退13%,“保险杠及零附件”则增长32%。

3、英国:不利二级供应商

受廉价进口产品的竞争压力的影响,近年来许多规模较大的英国汽车零件制造商(年营业额在500万英磅以上)逐渐相互购并,规模较小的供应商与日俱增,特别是年营业额介于10至24.9万英磅以及100至490万英磅的厂商。贸协伦敦台贸中心 分析 ,这种发展趋势并不寻常,原因为汽车零组件制造商主要采购厂商已表明正逐渐减少一阶首要供应商的数量,这个采购趋势对二阶较基层供应商未来的销售成绩造成冲击。

在过去15年,曾经吸引许多世界级汽车零组件制造商设立据点,而这些新厂不仅供应英国当地市场,亦能兼顾欧洲大市场。但到了1990年中期以后,东欧国家成热门投资地区,匈牙利目前为英国汽车零件最主要进口来源之一,其他如捷克及波兰等地的汽车工业已成气候,日后势必如匈牙利一般积极扩展对英的出口。

贸协伦敦台贸中心表示,汽车零件制造商通常为OE组装厂的供应来源,这些制造商一般由仓储中心直接配销,不仅负责零件供应的流畅,并需配合市场需求对汽车零件的库存量做调整,原因在于OE组装厂多半没有库存。除OE组装厂市场外,通销管道多掌控于零件批发商手中,这些批发商供应对象如Fast-Fit这种连锁汽车中心、汽车零件及汽车零售业,或是直接批发给承包维修汽车的大型汽车保养厂。

4、比利时:运筹中心受瞩目

依据海关统计,2005年比利时摩托车、自行车与轮椅零组件(HSCode8714)进口总金额为1.93亿欧元,较2004年增长3.01%。进口来源主要为欧盟国家,占总进口量60%,主要进口来源为意大利3615万欧元、荷兰3387万欧元、中国大陆1541万欧元及台湾1439万欧元。

2005年比利时汽车零组件(HSCode8708)进口总金额为69.22亿欧元,较2004年衰退2.17%。进口来源主要为欧盟国家,占总进口量85%,主要进口有德国26.8亿欧元、日本3.78亿欧元、美国2.23亿欧元及捷克1.8亿欧元。

台湾机车与自行车产品为比利时六大供应来源,在当地市场具有相当的竞争力,至于汽车零组件方面,比利时则仰赖其他欧洲主要汽车生产国。由于比利时市场规模不大,因此并无台商于比利时投资汽机车零组件 行业 。近年来,由于荷兰人工需求短缺,逐渐有台商考虑于比利时设立公司,比利时于2003年1月份起降低营业事业所得税,以鼓舞外商投资比利时,比利时代表处经济组表示,厂商可考虑于比利时设立欧洲大陆营运中心,以拓展欧洲业务。

5、西班牙:产品供过于求

西班牙系全球仅次于日本的第二大汽机车零配件供应者。西班牙汽车设备及零件制造协会统计资料显示,2005年西班牙汽机车零配件总营收252亿欧元,较2004年增长3.57%,其中51%供出口,36%供境内业者使用,12%供当地汽车维修市场使用。

西班牙海关统计,2005年西班牙出口汽车零配件产品总值66.2亿美元(较2004年增长11.35%),主要出口市场依次为法国、德国、葡萄牙、英国、意大利、美国、荷兰、捷克、墨西哥、巴西等,西国出口向来多集中在欧盟国家地区,2005年在中欧市场的拓展获得相当斩获。

6、荷兰:市场反向增长

2005年经济增长率较2004年低,汽车销售量衰退4%,但是零配件售后市场却反向增长,贸协鹿特丹台贸中心认为此种现象应为经济衰退,荷兰消费者延缓购新车意愿,并转向中古车市场。根据荷兰中央统计局资料显示,荷兰2005年前3季售后服务汽车零件销售状况比得2004年同期增长8.8%,零售店的销售状况虽不如修车厂,但也有2.6%的增长率。

荷兰汽车售后服务的市场规模约为40亿欧元,其中有2.5亿欧元是卡车市场。荷兰每年每辆车的维修支出约为550亿欧元。若以维修零配件的种类来 分析 ,轮胎占17%,引擎设备零件占14%,车体零配件占9%,音响设备占7%,变速机箱占6%,车轴占4%,刹车器部分占4%,其他配件,其他类占22%。

2002年受全球经济增长趋势缓慢的影响,荷兰汽车零配件进口金额下滑4%,所幸出口仍微幅增长2%。2002年荷兰自全球进口汽车零配件,增长的项目有:车身板金、内胎和橡胶轮胎等项目,衰退最多的是无线电话接受装置和引擎零件等项目。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。