第一节 2004年塑料原料 行业 运行状况 分析

一、塑料原料主要经济指标完成情况

(一)开工率较高、产量稳定增加

2004年前11个月,国内合成树脂企业都保持了较高的开工率,产量保持了稳定增加。截止到11月底,我国五大合成树脂产量达到1578万吨,同比增加10.2%。其中聚氯乙烯的增幅最大,达到了18.5%;而聚乙烯和聚丙烯由于产能增加较少,今年前11个月产量的增幅在5~7%左右。

2004年国内聚乙烯的产能增加较少,主要为齐鲁的6万吨/年LLDPE装置扩建到12万吨,大庆新建的20万吨/年LDPE装置预计在12月份投产,前11个月产量为403.3万吨,同比增加了5.8%。2004年聚丙烯新增能力主要为在1月份投产的镇海20万吨/年装置,前11个月国内聚丙烯的产量为433.9万吨,较去年同期增加了7.1%。

2004年国内聚氯乙烯继续呈现较快发展,特别是西部地区凭借其原料和能源的优势,大力发展电石法PVC的生产。2004年增加的电石法产能主要集中在四川、新疆、内蒙古和山西等地,预计2004年国内PVC的产能将超过600万吨。从前11个月产量看,聚氯乙烯的产量已突破400万吨,达到456.8万吨,预计全年PVC产量将突破500万吨。

2004年中国PS和ABS生产保持了平稳发展。PS和ABS的主要生产企业如无锡兴达、镇江奇美、宁波LG甬兴等的产量基本维持在去年的水平。PS新增的能力主要为EPS装置,ABS装置为台湾化纤公司在宁波建设的12.5万吨/年装置。预计2004年国内聚苯乙烯和ABS的产量分别达到230万吨和97万吨。

(二)五大合成树脂进口继续保持稳定增长

2004年前11个月国内五大合成树脂进口继续保持稳定增长,共进口1224万吨,较去年同期上涨3.5%。其中增长较快的为ABS,增长了10.9%,聚丙烯增长了8.3%,聚乙烯的增长率为3.7%,而国内产量的大幅增加使得聚氯乙烯进口量出现了6.3%的下滑。

(三)塑料原料价格下滑、需求渐趋萎缩

余姚中国塑料城塑料原料市场总体行情小幅下滑,成交缩量。近期部分进口货的到港量相对较为集中,加上国内部分石化企业的设备检修已经结束或接近尾声,市场资源量呈增加趋势。同时,下游需求则渐趋萎缩。短期内此波下行行情还将持续,估计跌幅将不会太大,跌势将会逐渐放缓。

低密度聚乙烯:市场行情缓慢下行,成交很不理想。虽然市场资源量依然有限,但呈上升趋势,终端需求不增反减,并形成卖盘出货意识明显,买盘继续观望的僵持局面。目前市场既缺少热点,也缺乏支撑点。乙烯单体价格的低迷,国内石化企业因销售不佳,或下调出厂价格,或出台优惠政策,都增加了市场的压力。预计,近期市场将维持震荡下探的走势。

线型低密度聚乙烯:价格跌幅相对较大。主要原因一是其价位一直居高不下,严重制约了下游需求。二是港口到货比较集中。三是中油各销售公司及国内石化企业连续下调出厂价格。预计,后市行情将以整理为主,间或还有可能下行。

高密度聚乙烯:市场基本上是下滑行情。近期除了薄膜料港口到货相对较多外,其它品种的市场货源并没有明显增加。但由于市场需求减少,终端用户以观望为主,贸易商基本上没有接货意愿,使原本的供应偏紧转化为供需平衡。如在拉丝/注塑料出厂价格下调的影响下,薄膜料价格普遍下降。多数贸易商在操作上都非常谨慎,以短线为主。预计后市将是盘整行情。

聚丙烯:市场价格普遍下跌,但跌幅相对较小。整体上看,虽然不确定因素较多,但可能导致价格反弹的条件依然存在。如:资源稀少依旧,部分石化厂家装置仍未开工;丙烯单体价格仍在高位,外盘报价坚挺;下游工厂库存较低,随着进货意向的慢慢增强,潜在需求将会得到释放。预计,后市价格反弹的难度较大,但大跌的可能性也不大。

聚氯乙烯:市场价格继续阴跌。目前,市场上低价的货源仍较充裕,特别是低价电石粉料继续冲击市场,如上海和浙江市场分别出现了四川乐山永祥和新疆天业成本6900元/吨的产品。不过,需求不振导致供需关系失衡是价格下滑不止的主要原因。预计,近期市场仍难改观。

聚苯乙烯:市场价格继续走跌,且跌势未止。目前,两大利空因素使跌势难以阻挡:国际市场纯苯和苯乙烯价格在大幅下跌,本周三较周二纯苯又下跌35-50美元/吨,苯乙烯下跌30-40美元;市场需求疲软,国内石化企业出库不畅,并下调出厂价格或出台批量优惠政策。此外,下游工厂仍在按需采购,且观望心态趋浓。不过,鉴于目前市场整体资源不多,随着月底临近,下游工厂有可能出现节前备货,预计,后市有可能止跌和小幅反弹。

ABS:市场价格继续小幅下降。由于下游工厂在下跌行情中观望心理加重,市场需求量萎缩。尽管贸易商手中库存总量不多,心态也相对较为稳定,但也有部分中小贸易商心态有所动摇,已出现降低报价,加快出货的现象。预计,近期内价格有望止跌企稳,个别品牌有小幅反弹的可能。

(四)产品价格在震荡中上扬

2004年以来,塑料原料价格一路高升,下游制品企业叫苦不迭,不少企业都寄希望于明年。但现在看来,这一形势仍不容乐观。业内人士 分析 ,持续一年的塑料原料高价位状况在明年仍将继续,在2006年前后将达到高峰,此后才会缓慢回落。

2004年上半年我国塑料原料需求量同比增长11.9%,而我国原料生产企业在满负荷运行的情况下仍供不应求,供需缺口高达上千万吨。预期塑料原料的需求量在未来几年中仍将持续增长,至2005年仅工程塑料需求将达到108万吨,到2010年则可达到167万吨。而由于国际原油价格的飙升,更直接导致了塑料原料价格持续的居高不下。

2004年1~10月份,我国共进口原油9959万吨,我国2004年全年进口石油1.2亿吨,成为仅次于美国的世界第二大石油消费国。能源的短缺导致我国塑料原料单体无法大幅提高产能,单体的供应紧张将直接影响塑料原料的产能,因此在未来几年内,国内塑料原料紧缺的现象将会持续。另外,与会的中石化有关人员称,由于国家宏观调控的作用,汽油价格保持稳定,因此在当前石油价格下,生产汽油是亏损的,其亏损部分只能由塑料原料单体来弥补。中石化的人士表示,短期内塑料原料价格不会下调,而且由于石油价格和进口量的制约,短期内不可能有扩大塑料原料单体的计划。

如果塑料原料一直持续高价位,多数小型制品加工企业利润将继续下滑,有可能对塑料产业链造成致命打击。但从另一方面来讲,原料价格的持续高位可加快塑料加工 行业 的整合步伐,使之更加注重提高产品的附加值,同时能够促进塑料 行业 中一直不为大型企业重视的领域——废旧塑料回收及加工业的发展。

二、余姚塑料城产品价格 分析

作为我国重要的塑料原料集散地,余姚中国塑料城2005年各项经济指标实现大幅增长。其中,销售额突破200亿元,达210亿元,较上年大幅增长32.5%;销售量接近200万吨,达196.8万吨,较上年增长25.46%。

2005年,余姚中国塑料城五大类通用树脂年均价格为11515元(吨价,下同),较上年上涨6.1%。其中,低密度聚乙烯为11993元,上涨4.5%;线型低密度聚乙烯为11030元,上涨10.24%;高密度聚乙烯为11352元,上涨14.32%;聚丙烯为11836元,上涨15.34%;聚氯乙烯为7553元,下跌14.31%;聚苯乙烯为12039元,上涨0.91%;ABS为14804元,上涨9.04%。

05年余姚中国塑料城业绩显著,并呈现出两大优势:一是经营规范、服务周全,吸引了大批各地商户进驻。至2005年底,该塑料城注册商户已达1120家,比2004年净增144家,增加14.8%。各公司经济实力和经营规范不断得到壮大和拓展,不但拥有年销售额超亿元的经营大户30多家,而且涌现出超过10亿元的大型贸易公司,如宁波晶圆贸易有限公司去年销售额达11.7亿元。二是信息领先。浙江中塑在线有限公司(原余姚中国塑料城信息中心)目前已成为国内重要的塑料专业网站,其发布的当日市场现货价格已成为原料市场的重要参考数据。

三、后市价格预测

2006年全国36个大中城市2月上旬主要石化产品综合平均价格为10991元/吨,与05年年底相比上涨1.13%,与去年同期相比下降1.57%。其中,聚乙烯价格比05年同期下降5.0%,聚丙烯下降7.0%,聚氯乙烯下降17.85%。而顺丁橡胶价格则上涨了3.90%。

石化产品价格总体高位运行的原因主要是由于国际市场原油价格仍处高位,对石化产品价格形成有力支撑;同时国际市场石化产品价格上涨也对国内市场产生了较大影响。另外,春节后下游企业开工率上升,各类石化产品需求增加,而市场库存较少,导致2月上旬石化产品出现上涨。

由于2005年以来国际市场天然橡胶大幅减产,供应持续偏紧,价格大幅上涨。其中,1月份环比涨幅达到11.04%,国内天然橡胶价格2月上旬达到18584元/吨,与05年年底相比上涨了15.74%。国内合成顺丁橡胶价格也因此出现一定幅度上涨。

06年一段时期部分石化产品价格会有所回落,但总体仍将高位运行。

导致部分石化产品价格下降的主要原因是近期原油价格下降。随着北半球天气逐步转暖,原油价格再次大幅上涨的可能性不大,这将直接降低石化产品的成本。同时部分产品产能过剩将导致其价格下降。据有关 分析 ,聚氯乙烯2005年供给约为1150万吨,但需求只有800万吨左右,而2006年产能还在继续增长。像聚氯乙烯这类的石化产品在供给压力下,价格应有下降。

从总体来看,石化产品价格今后将以高位平稳运行为主。预计今年需求增长速度与去年基本相当,价格也会保持基本稳定。而原油价格也不大可能出现大幅下跌,因此成本也不可能大幅下降。而国内各类工业品价格趋稳也将利于石化产品价格的稳定。

第二节 我国塑料原料 行业 发展趋势 分析

一、我国塑料原料 行业 发展趋势 分析

近年来,我国GDP(国内生产总值)一直保持高速增长的势头,而我国塑料工业的增长速度又比GDP增速一般高出3~5个百分点。预计我国到2006年的GDP增长率仍将以年均6.5%~7%的速度继续增长,也就是说我国的塑料工业到2006年将保持每年10%左右的增长率。预计到2005年我国塑料包装材料需求量将达到550万吨,2005年全国需用各种塑料管与门窗型材约100万吨,再加上高分子防水材料、装饰装修材料、各种保温材料及其他建筑塑料制品约为400万吨,届时我国强大的对塑料原料的市场需求将充分显现。但当前我国人均塑料消费量仅为12千克左右,而发达国家为30~100千克,世界人均年消费塑料量也达18千克。我国塑料原料工业发展前景广阔。

塑料原料工业有以下特点:

市场需求强劲。我国人均聚烯烃消费量很低,如PE(聚乙烯)我国人均消费量为5千克、PP(聚丙烯)为4.5千克,而这两种基础树脂的世界人均消费量平均分别为8千克和5千克。北美人均PE消费量达到37千克,西欧和韩国约为32千克;北美和西欧人均PP消费量为17千克,韩国人均PP消费量最高为25千克。可见,我国发展聚烯烃生产仍有很大的市场潜力。

据预测,我国HDPE(高密度聚乙烯)的需求到2006年将增加到430万吨,进口将增加到290万吨,消费平均增长率将超过20%。我国对LDPE/LLDPE(低密度及线型低密度聚乙烯)的需求大多来自薄膜和板材,由于我国农用薄膜使用量位于世界第二位,因此预计LDPE需求到2006年将增加到180万吨以上,进口将达70万吨,LLDPE需求到2006年将增加到350万吨,进口将增加近200万吨。另外,我国PP需求预计到2006年将增长7.2%,需求量达到730万吨,进口300万吨。

发展有快有慢。在我国石油化工的快速发展和加快轿车材料国产化的带动下,国内汽车用聚烯烃制品自上个世纪90年代中后期开始有了全面发展。预计2005年我国汽车消费的各种聚烯烃制品总量将达到15万吨左右,2010年可达到约23万吨,大体保持年均10%的增长率。根据统计的10种车型汇总,近年来,我国汽车消费的各种聚烯烃排列次序为聚丙烯、聚氯乙烯、不饱和聚酯、ABS、聚乙烯和聚酰胺。其中聚丙烯、聚乙烯等通用塑料的改性品种由于性能高、质量好,其应用正在加快发展。而聚氯乙烯、ABS等将逐渐为热塑性聚烯烃弹性体等新材料所代替,故其应用的增长速率相对放慢。

亟待扩充产能。由于我国的塑料原料市场商机巨大,成为各国塑料原料出口的主要国家之一。其中韩国是我国HDPE、LDPE/LLDPE和PP最大的进口国,其次是日本。美国和新加坡也是重要的供应地。台湾地区也是我国大陆地区的主要供应地区,它对大陆PE市场的依存度很高,每年出口到大陆的PE占其出口总量的60%以上。日本和韩国出口到我国的PE分别占其出口量60%和50%以上。

近几年,中东PE生产能力将继续快速增长,到2006年将超过1100万吨。PP的生产能力也将翻番,到2006年预计可达到280万吨。沙特阿拉伯和伊朗正在大力扩能,其扩能大部分将瞄准我国市场。中东生产商比亚洲生产商具有低成本的优势,以HDPE为例,从中东运往香港的产品现金费用仍要比亚洲产品低近70美元/吨,因此在我国市场上将有较强的竞争优势。

我国今后几年内将大量扩能,以提高我国聚烯烃自给率。2004-2006年间,我国与巴斯夫、BP、壳牌和埃克森美孚公司的石化合资企业将陆续投产,届时将新增聚烯烃能力合计达270万吨/年,其中,扬巴项目将新增LDPE40万吨/年,上海项目将新增HDPE/LLDPE60万吨/年、PP25万吨/年,南海项目将新增HDPE/LLDPE20万吨/年、LDPE25万吨/年、PP24万吨/年,福建项目将新增HDPE/LLDPE45万吨/年、PP30万吨/年。

二、世界塑料原料 行业 发展趋势 分析

20世纪90年代以来,世纪经济开始复苏,并呈现加快增长的势头,作为材料工业的世界塑料工业的生产与销售也一直持稳定增长的趋势。据预测:2007年全世界塑料需求量将达到210000kt。2020年将达到380000kt,1999-2007和2007-2020年年均增长速度分别为4.2%和1.7%。其中通用性塑料将分别达到195000kt(占塑料总需求量92.9%)和350000kt(占92.1%);工程塑料分别达7和17kt;专用塑料将分别达到0.35kt和1.2kt;复合塑料将分别达0.1kt和0.43kt。

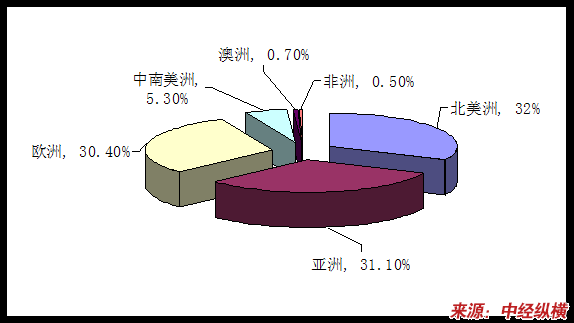

世界主要地区塑料原料生产的分布图

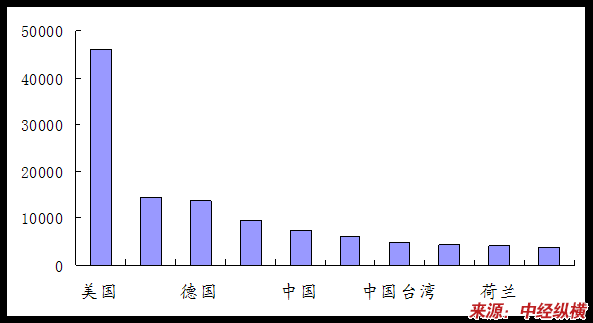

世界塑料原料生产量占前十名的国家或地区统计

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。