第一节 世界烧碱产品市场现状 研究

一、2009-2010年全球烧碱产品 市场 研究

全球烧碱产能已接近8000万吨/年,而到2015年则将逼近9000万吨/年,中国是世界上烧碱产能最大、增长最快的国家,到2015年产能将达到3700万吨/年,占世界总产能的40%以上。

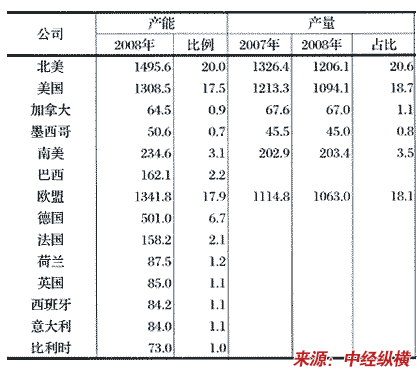

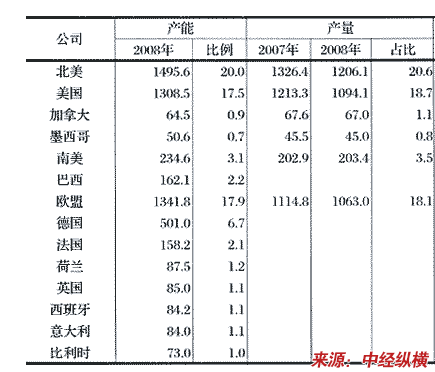

2008年,全球氯碱工业产值大约达到200亿美元,烧碱能力达到7481万吨/年,比2004年(5870万吨/年)增加1611万吨/年,年均增长6.25%,而1999年和1994年的产能分别为5300万吨/年和4032万吨/年。全球已有超过500家以上的氯碱生产商以及650个以上的生产厂点。

2008年,全球烧碱产量5866万吨,比2007年下降1.86%,平均开工率约为78.4%。根据氯碱生产特点,即按固定质量比(1:0.8875:0.05)同时产出烧碱、氯气、氢气三种产品,2008年全球氯气生产能力约为6640万吨/年,氯产量约5206万吨。

全球烧碱产能一半以上的生产厂家位于亚洲地区,不过规模相对较小。全球各主要地区的产能分布如下:亚洲占51.3%、北美占20.0%、欧盟占17.9%、中东/非洲占3.9%、独联体占3.6%、南美洲占3.1%、大洋洲占0.2%。从生产国家(地区)看,中国是最大的生产国,约占33.0%,其次是美国,约占17.5%,其后分别为日本和德国,分别占6.8%和6.7%。

世界烧碱产能和产量分布

二、2009-2010年全球烧碱产品技术应用现状

离子膜法是目前烧碱生产最先进的方法,世界新建氯碱装置基本上全部采用离子膜法技术,而隔膜法技术和水银法技术正在向离子膜法技术转换。

三、2009-2010年全球烧碱产品市场需求 研究

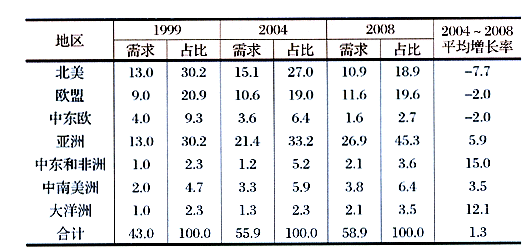

从需求方面来看,国际市场仍具有一定的发展空间,氯碱产业比较成熟的美国、日本、西欧等地区消费将稳步增长,而在一些欠发达地区如牙买加、巴西等地,进口或将有较大增长;不过,中国需求增势减弱。

2008年,全球烧碱消费约5889万吨,比2007年下降1.48%,比2004年上升5.35%,年平均增长1.3%。主要原因是北美和欧盟需求下降所致。2008年各地区消费所占比重分别为:东亚、东南亚和南亚占45.3%,欧盟占19.6%,北美占18.9%,中南美洲占6.4%,中东、非洲占3.6%,大洋洲占3.5%,独联体占2.7%。

世界各地区电解烧碱市场需求变化 单位:百万吨/年、%

2009年,全球氯碱总产能约6150万t/a,烧碱产量5480万t/a。近年来随着国际市场需求持续增长以及欧美发达国家相应设备的关闭清理,国际产能不断向我国转移。2009年我国烧碱产能达到2793万t/a,产量1891万t,同比增加8.6%。其中,离子膜烧碱产量1035万t,同比增加19.7%;出口烧碱总量152.7万t,同比下降26.4%;表观消费量为1741.7万t。

第二节 全球烧碱产品产业竞争调查 研究

一、全球烧碱产品市场竞争调查特点

世界烧碱产能和产量分布 单位:万吨;%

二、全球烧碱产品产业发展趋势

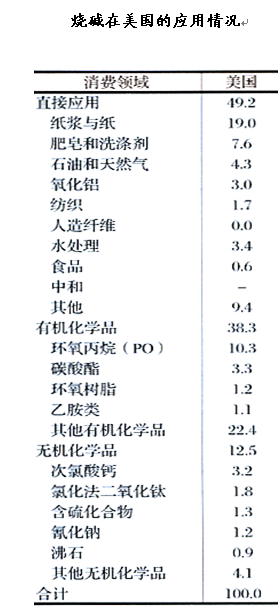

烧碱和氯消费大致分为直接应用、有机化学品、无机化学品三大类。在单一消费中,氯气的最大用户是有机化学品中的乙烯基链产品,消费量约占总消费量的36%;烧碱的最大用户是造纸业,消费量约占总消费的16%。

第三节 全球主要国家烧碱产品产业发展 研究

一、美国

在全球烧碱产能中,北美占20.0%、南美洲占3.1%。美国的产能仅次于中国,约占17.5%,在全球烧碱需求中,北美占18.9%、中南美洲占6.4%。

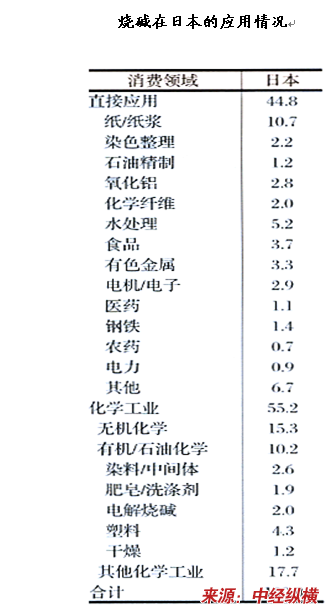

二、日本

全球烧碱产能一半以上的生产厂家位于亚洲地区,不过规模相对较小。总产量占世界产量的51.3%。中国是最大的生产国,约占33.0%。日本占6.8%。

2008年各地区消费所占比重中,东亚、东南亚和南亚占45.3%。

三、欧盟

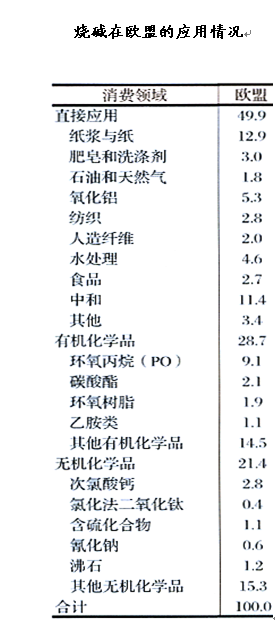

欧盟在世界烧碱产能中所占比例为:17.9%。

而欧盟在全世界烧碱需求中,所占比较较高,约为19.6%,2008年全球烧碱需求下降,主要原因是北美和欧盟需求下降所致。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。