第一节 球罐制造

行业

发展生命周期及成长性

分析

球罐制造

行业

发展生命周期情况

第二节 球罐制造 行业 在国民经济中的地位

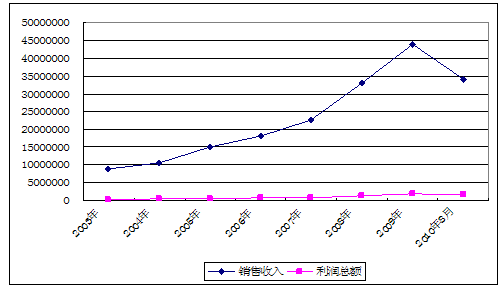

2004-2009年压力容器制造

行业

在国民经济中所占比重变化情况 单位:%

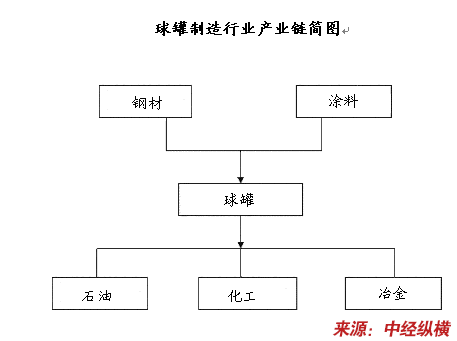

第三节 球罐制造 行业 产业链 研究

一、

行业

产业链构成

二、 行业 产业链关系

(一)上游产业发展状况

近年来,我国固定资产投资的高速增长推动钢材需求迅速增加,进而推动钢铁产能规模的快速扩张。从2001年开始,我国钢铁 行业 产能扩张开始加速,每年新增产能不断提高。

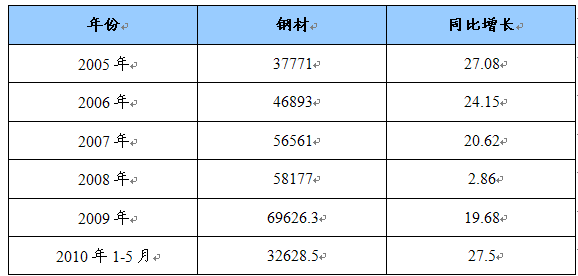

1、钢材生产情况

1)钢材产量及增长情况

2005-2009年我国钢材产量 单位:万吨,%

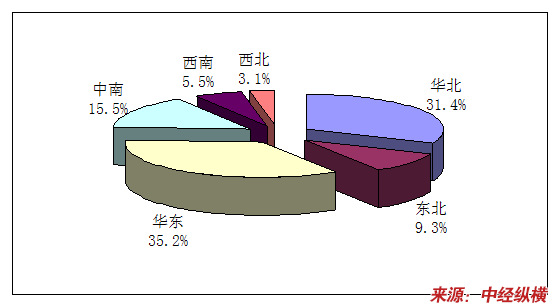

2)钢材分布情况

2008年我国钢材生产地区分布情况

2、钢材应用领域概况

(二)下游产业发展状况

为应对国际金融危机,实现“保增长、扩内需、调结构”的战略目标,党中央、国务院及时制定和实施了扩大内需、促进经济增长的计划,出台了《石化产业调整和振兴 规划 》,2009年石油和化工 行业 经济出现了企稳回升、总体向好的发展局面。

1、全 行业 工业增加值实现了两位数增长

2009年, 行业 工业增加值占全国工业增加值的12.00%,同比增长10.13%。分时段看,年初增长6.6%,上半年增长7.7%,前三季度增长9.06%,呈现逐步增长的态势;分 行业 看,石油石化 行业 同比增长4.50%,化工 行业 增长15.90%,表现突出。

2009年,全 行业 规模以上企业3.46万家;实现总产值6.63万亿元,同比增长0.3%;销售产值6.35万亿元,增长0.15%。

2、多数产品产量出现恢复性增长

2009年8月以后,多数产品出现恢复性增长。跟踪的62种(类)重点石化产品产量显示,2009年,同比增长的产品有58种(类),占93.5%。特别是成品油、化肥、基础化学原料、合成材料、轮胎等类产品增速比上年明显加快。全年原油产量1.895亿吨,同比微降0.4%,与去年大体持平;天然气产量830亿立方米,同比增长8%;原油加工量3.75亿吨,增长7.9%,增速比上年加快4.2个百分点;成品油(汽、煤、柴油合计)产量2.28亿吨,增长9.4%,加快2.5个百分点;化肥产量6706万吨,增长16.3%,增速加快14.9个百分点;乙烯产量突破千万吨,达1070万吨,增长8.3%,加快10.4个百分点。此外,农药产量增长12.3%;硫酸增长18.7%,烧碱和纯碱分别增长8.6%和8.7%;合成树脂增长11.8%;合成纤维单体及聚合物增长10.3%;轮胎外胎增长18.1%。

3、市场需求持续回升

2009年,国内主要石化产品表观消费量持续回升。1-12月,原油表观消费量为3.88亿吨,同比增长6.2%,比1-9月加快约3个百分点;乙烯表观消费量达1165.6万吨,同比增长10.1%,比1-9月加快7.1个百分点;此外,硫酸表观消费量增长21.4%,烧碱增长13.4%,纯碱增长8.9%,甲醇增长35.9%,合成树脂增长19.2%,合成纤维聚合物增长16.6%,化肥增长14.3%,轮胎增长44.8%等。

4、产品价格走势各异

2009年,石油和化工 行业 总体价格水平比上年下降了13.2%。但各产品价格走势差异明显。有机原料、合成材料市场呈明显回暖趋势;化肥、无机原料价格持续低迷。

1)化肥市场持续低迷

2009年化肥市场总体呈现低迷态势,主要化肥品种价格长期低位运行。价格数据显示,尿素全年均价为1735元/吨,同比下降15%;磷酸二铵均价为2703元/吨,同比下降30.6%;国产氯化钾均价为3493元/吨,同比上涨1.2%;45%氯基复合肥均价为2228元/吨,同比下降24.6%。

2)基础化工原料市场两级分化

2009年,基础化工原料市场呈两极分化态势。无机化工原料市场尽管年末有较佳表现,但全年弱势尽显。硫酸市场年均价格为313元/吨,同比下降75.7%,比年初下降37.4%;纯碱年均价为1231元/吨,同比下降36.8%,比年初下降1.5%;电石均价3013元/吨,同比下降15.2%,比年初下降5.3%。有机化工原料市场总体呈较强上扬态势。丙烯全年均价为7840元/吨,同比下降35.5%,比年初上涨41%;纯苯年均价为5100元/吨,同比下降39.5%,比年初上涨65.6%;苯乙烯年均价为7696元/吨,同比下降29.5%,比年初上涨55.5%;甲醇全年均价为1980元/吨,同比下降38.6%。

3)合成材料市场回暖

2009年,合成材料市场价格总体呈明显回暖走势。高密度聚乙烯年均价10672元/吨,同比下降18%,比年初上涨26.3%;聚丙烯年均价为9451元/吨,同比下降23.5%,比年初上涨26%;丁苯橡胶均价为12718元/吨,同比下降33.5%,比年初上涨18.3%;己内酰胺年均价为14817元/吨同比下降30.1%,比年初上涨36%。

5、 行业 效益明显提高

2009年, 行业 利润回升逐步加快,其中化工 行业 实现增长和炼油 行业 扭亏为盈是两大亮点。1-11月,全 行业 利润总额为4190.63亿元,同比下降5.2%,降幅比1-8月缩小14.5个百分点;主营业务收入5.81万亿元,同比下降3.3%,降幅比1-8月缩小7个百分点;亏损企业亏损额477.91亿元,同比下降77.5%。

从全年利润走势看,1-2月同比下降56.4%,3-5月同比下降17.9%,6-8月同比下降2.2%,9-11月同比增长68%。预计2009年全年利润为5000亿元左右,下降约3%。

分 行业 看,化工 行业 实现利润1717.86亿元,同比增长13.5%;炼油 行业 实现利润728.79亿元,去年同期则是亏损1456.52亿元;石油天然气开采 行业 实现利润1686.52亿元,同比下降60.7%。

6、 行业 投资增速趋缓

2009年,全 行业 固定资产投资1.01万亿元,同比增长12.9%,回落14.2个百分点,低于同期全国固定资产投资平均增幅(30.1%)17.2个百分点。分 行业 看,化工 行业 投资增长24.3%,持续保持较快增速,其中磷肥 行业 增长67.8%,农药 行业 增长39.1%,橡胶制品 行业 增长34.8%,无机碱增长33.7%,涂料颜料 行业 增长32.1%,专用化学品制造增长31.9%;但油气开采 行业 和炼油 行业 投资下降,同比分别下降2.3%和9.3%。从增速上看, 行业 投资呈减缓趋势。

7、对外贸易渐趋回稳

2009年,全 行业 进出口贸易总额3270.70亿美元,同比下降23.2%,降幅比前三季度缩小9.6个百分点,其中12月份进出口总额增幅高达53.3%,四季度贸易回升有明显加速的趋势。其中,全年进口总额2280.63亿美元,同比下降22.6%,降幅比前三季度缩小11.2个百分点;出口总额990.08亿元,同比下降24.6%,比前三季度缩小5.6个百分点。总体上看,2009年 行业 进出口贸易降幅逐步收窄,并渐趋回稳,但降幅仍显较大。

8、龙头企业引领作用增强,中西部发展速度加快

2009年,中石油、中石化、中海油、中国中化、陕西延长等五大公司全年主营业务收入3.12万亿元、同比仅下降了5.6%,利润总额2680.42亿元、同比增长8%,实属不易,成效卓著,为全 行业 企稳回升发挥了龙头作用。

2009年,我国石化产业的格局未发生大的变化,重心仍在东部沿海一带,但部分产业正由东部向中西部地区转移。山东、江苏、广东和辽宁四省的 行业 产值合计已达全 行业 总产值的46.2%;内蒙、江西、四川和湖北等中西部省区的增速已位于全国前列。

三、 行业 与上下游关联 分析

(一)上游原材料需求情况及其对对 行业 的影响

球罐是一种钢制容器设备,其主要原材料为钢材,上游 行业 主要是钢铁 行业 。钢材的需求主要集中在建筑与工业上。

钢材对球罐 行业 的影响主要因素为钢材价格。钢材价格的上涨将对产品成本价格产生一定的影响。2006年至2008年上半年我国钢铁价格总体呈上升趋势。2008年下半年受国际金融危机影响继续加深、经济增长明显放缓、市场需求不足和对经济增长悲观预期的影响,全球钢铁市场价格呈持续下跌态势。2009年国内市场钢材价格呈W型状态发展,钢材综合价格指数当年1月、7月为高点,4月、10月为低点,年末钢材综合价格指数为106.4点。进入2010年以来,受成本和需求推动,我国钢铁价格将在高位区间震荡。

(二)下游对 行业 产品需求情况及其对 行业 的影响

下游 行业 主要是石油、化工、冶金等 行业 。产品需求与这些下游 行业 的发展和景气状况有较强的联动性,装备制造业通过为冶金、石化、轻工、纺织、建材、电子信息、生物医药、航空航天、能源、基础设施等领域提供先进技术装备,对这些产业的发展起到强有力的支撑作用,同时装备制造业自身的发展和技术进步也会不断产生新的需求,从而带动相关产业进一步升级。如果这些 行业 景气程度下降或发生重大不利变化,将会对 行业 的发展产生较大消极影响。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。