第一节 宏观经济发展现状及趋势

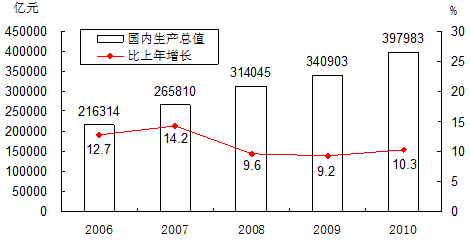

初步核算,2010全年中国国内生产总值[2]397983亿元,比上年增长10.3%。其中,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。第一产业增加值占国内生产总值的比重为10.2%,第二产业增加值比重为46.8%,第三产业增加值比重为43.0%。

2006-2010年国内生产总值及其增长速度

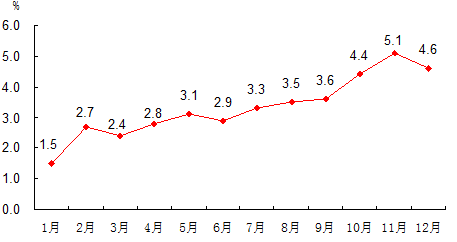

居民消费价格一季度同比上涨2.2%,二季度上涨2.9%,三季度上涨3.5%,四季度上涨4.7%,全年平均比上年上涨3.3%,其中食品价格上涨7.2%。固定资产投资价格上涨3.6%。工业品出厂价格上涨5.5%。原材料、燃料、动力购进价格上涨9.6%。农产品生产价格上涨10.9%。

2010年居民消费价格涨跌幅度(月度同比)

2006-2010年居民消费价格涨跌幅度

全年城镇新增就业1168万人,比上年增加66万人。年末城镇登记失业率为4.1%,比上年末下降0.2个百分点。全年农民工总量为24223万人,比上年增长5.4%。其中,外出农民工15335万人,增长5.5%;本地农民工8888万人,增长5.2%。

2006-2010年城镇新增就业人数

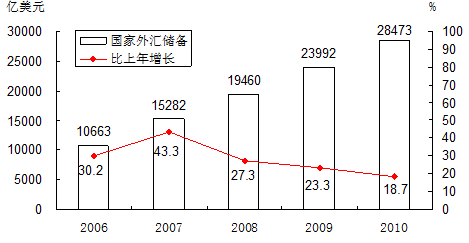

年末国家外汇储备28473亿美元,比上年末增加4481亿美元。年末人民币汇率为1美元兑6.6227元人民币,比上年末升值3.0%。

2006-2010年年末国家外汇储备及其增长速度

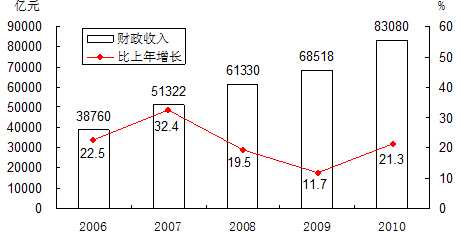

全年财政收入83080亿元,比上年增加14562亿元,增长21.3%;其中税收收入73202亿元,增加13680亿元,增长23.0%。

2006-2010年财政收入及其增长速度

第二节 产业最新政策及相关法律法规

1、《轮胎 产业政策 》正式发布

2010年10月,国家工信部发布《轮胎 产业政策 》,鼓励发展高性能轮胎产品,规定准入条件和建立轮胎召回制度。该《政策》将成为规范轮胎 行业 发展,防止低水平重复建设,加强环境保护,提高资源综合利用效率,促进我国轮胎 行业 技术进步和结构升级,促进我国轮胎产业调结构、转方式,提高综合实力,指导产业健康和可持续发展的政策依据。

2、中国橡胶工业协会组织编制《橡胶 行业 十二五发展 规划 指导纲要》

以“橡胶 行业 产业结构调整指导意见”为基本原则,中国橡胶工业协会组织 行业 、企业专家,着手编制了《橡胶 行业 十二五发展 规划 指导纲要》。《纲要》提出 行业 “十二五”期间的主要发展目标、总体发展思路、指导原则、重点任务和措施; 分析 橡胶 行业 发展的突出问题,提出解决问题的对策建议、战略选择和关键举措,是指导橡胶 行业 未来五年发展的纲领性文件。

第三节 上、下游产业发展状况

一、上游产业

1、乙烯产业

(一)乙烯2010年回顾

1、产能、产量大幅增长。

2010年国内新增3套化工轻油为原料的乙烯装置。新增产能245万吨/年,分别为天津100万吨/年、盘锦45万吨/年、镇海100万吨/年。中海壳牌、扬巴装置扩能新增产能29万吨/年,神华新增煤制烯烃30万吨/年。到2010年底,我国乙烯产能突破1500万吨,同比增长25%。乙烯产量则突破1300万吨,同比增长27%。

2、进口反转为减少。

随着2009年和2010年新增乙烯装置产能充分释放,国产乙烯资源量大幅增长,进口资源量结束连续大幅增长的趋势。2010年我国乙烯进口量大幅减少,全年累计进口81.5万吨,同比下降了16.3%。

3、聚乙烯消费增长仍是主动力。

2010年,我国聚乙烯表观消费量接近1700万吨,同比增长12%。其中国内聚乙烯产量接近1000万吨,同比增长30%。聚乙烯消费增长仍是拉动乙烯消费增长的主要动力。

4、乙烯获利能力增加。

2010年乙烯价格大幅上涨,ICIS-CFR东北亚乙烯年均价格为1110美元/吨,同比上涨32%。PLATTS-CFR日本石脑油年均价格874美元/吨,同比上涨30%。乙烯与石脑油差价为386美元/吨,同比2009年扩大95美元/吨,乙烯获利能力明显增强。

(二)2011年预计

1、产量继续大幅增长。

2011年我国新增乙烯装置仅有抚顺石化80万吨,预计在年底投产,新增乙烯产能增长明显减少。但随着2010年新增装置达产,我国乙烯产量继续保持大幅增长。预计全年乙烯产量将突破1500万吨,装置开工率预计超过100%。

2、消费平稳增长。

2011年我国乙烯当量消费接近3000万吨,继续以5%左右的速度平稳增长。国内聚乙烯消费增长仍是拉动乙烯消费增长的主要动力。乙二醇消费仍保持两位数的快速增长,是拉动乙烯消费的另一主要动力。其他乙烯衍生产品,如聚氯乙烯、醋酸、醋酸乙烯、乙醛、环氧乙烷等产品因总量有限,对乙烯消费拉动有限。

3、进口量进一步萎缩。

随着我国乙烯产能的增加,下游产品生产能力也在同步增长,下游产品竞争加剧。乙烯原料依赖进口的装置迫于成本压力,竞争力下降,必然引起开工率的下调。预计2011年我国乙烯进口量同比减少10万吨。

4、价格小幅上涨,但获利空间收窄。

2011年原油价格普遍预期在85美元~95美元/桶区间震荡,原油价格的上涨将推动乙烯价格的上涨。但下游产品毛利水平下降抑制了乙烯价格上涨的空间,预计2011年乙烯获利空间收窄。

2、丁二烯

(一)丁二烯2010年回顾

1、产量大幅增长。

2010年我国新增丁二烯产能36万吨,其中天津20万吨、镇海16万吨,2010年底总产能达到248万吨,同比增长17%。同时2009年新增产能在2010年达产,2010年国内丁二烯产量达203万吨,同比增长44%。

2、下游需求跟进滞后。

2010年丁二烯下游新增需求30万吨,有天津20万吨ABS、10万吨SBR、6万吨SBS以及浙江淅晨5万吨SBR、顺泽5万吨NBR等等。但下游新增需求主要集中于2010年下半年开始陆续投产,严重滞后于丁二烯产能的释放,导致国内二季度丁二烯转为净出口。虽然下游新增需求跟进滞后,但国内丁二烯表观消费依然保持高速增长,2010年表观消费达215万吨,同比增长29%。

3、净进口大幅减少。

2010年我国丁二烯进口量为22万吨,同比大幅减少28%。同时出口大幅增加到10万吨,大幅增加150%,净进口缩小为12万吨,同比大幅减少54%。

4、价格稳步上扬。

在合成橡胶价格暴涨带动下,2010年丁二烯价格稳步上扬。仅在欧洲主权债务危机影响下丁二烯价格有一个小幅调整。全年丁二烯ICIS-CFR东北亚年均价格为1912美元/吨,同比上涨85%。

(二)2011年预计

1、需求增速减缓。

2010年丁二烯表观消费量为215万吨,同比增长29%。预计2011年表观消费量为230万吨,同比增长为7%,增速减缓。2011年国内新增需求有吉化、盘锦、台橡等项目,但受国内合成橡胶下游终端产品出口及国内需求增长减速的影响,合成橡胶消费增速降低,导致丁二烯需求增速减缓。

2、供应缺口再次拉大。

2011年,只有抚顺石化15万吨新增装置在年底投产,产量增加主要是新增装置的达产。预计2011年国内丁二烯产量为214万吨,同比增长5%。预计供应缺口16万吨,同比增长60%。丁二烯供应缺口再次被拉大,但仍低于2009年的进口水平。

3、价格高位坚挺。

下游合成橡胶价格底部已被抬高,在天然橡胶价格高位支撑下,预计2011年合成橡胶的高价格是丁二烯高位运行的保证。随着全球乙烯原料轻质化,全球丁二烯供应短缺不断加重,也支撑了丁二烯价格的高位运行,或许2011年再现丁二烯与合成橡胶价格倒挂现象。

二、下游产业

据中国橡胶协会对轮胎、力车胎、胶管胶带、橡胶制品、胶鞋、乳胶、炭黑、废橡胶综合利用、机头模具、橡胶助剂、骨架材料11个分会378家重点会员企业的统计,2010年完成现价工业总产值2561.48亿元,同比增长22.6%;实现销售收入2534.10亿元,同比增长25.3%;实现出口交货值675亿元,同比增长34.5%。2010年 行业 实现利税同比下降6.2%,实现利润同比下降12.7%;302家重点企业中(不包括助剂、骨架)34家亏损,亏损面11.26%;亏损额3.79亿元,同比上升了93.8%。

1、轮胎

轮胎45家重点会员企业2010年主要经济指标与上年相比,实现较大幅度的增长,其中现价工业总产值同比增长20.83%,销售收入同比增长23.53%,出口交货值同比增长36.36%,综合外胎产量同比增长16.04%。统观全年,上述经济指标受到去年基期数据的影响,同比增幅呈现前高后低的趋势,其中现价工业产值和销售收入指标前三季度增幅持续收窄,进入四季度,增幅基本趋平,并微有回升;出口交货值指标增幅在经过上半年的持续收窄后,下半年触底后基本持平;综合外胎产量的同比增幅全年呈现持续收窄的态势。受原材料价格逐步走高的影响, 行业 经济效益持续下滑,利润率年初时较去年同比高出6.97个百分点,至五月份开始低于去年同期,到年末利润率较去年同期下降2.42个百分点。出口依存度同比继续增大,其中出口率(值)同比增加了2.97个百分点,达到31.55%,出口率(量)同比增加了0.68个百分点,达到42.05%,出口率(量)较出口率(值)高出10.5个百分点。环比数据现价工业产值、销售收入全年呈现增长趋势,在12月份均创出年内最高值;综合外胎产量受淡旺季等因素影响,起伏较大;出口交货值在前九个月持续增高后,进入10月份回落并基本趋平。

2、力车胎

力车胎22家重点企业2010年主要经济指标与上年相比,实现一定幅度的增长,其中现价工业产值和销售收入的增长幅度均超过10%。上半年,现价工业产值、销售收入受基期数据的影响,同比增幅持续收窄;下半年,同比增幅基本处于震荡走势,起伏变化不大;主要产品自行车胎同比增幅全年呈收窄趋势,摩托车胎全年保持增长,增幅呈起伏震荡态势;出口交货值同比增幅在经过一季度收窄后,自二季度至年末,增幅震荡趋平;出口率(值)较去年降低0.44个百分点,为18.63%。受原材料价格逐步走高的影响, 行业 经济效益持续下滑,利润率年初时较去年同比高出的6.79个百分点,到年末利润率较去年同期下降4.42个百分点。环比数据主要经济指标在前三个季度呈现持续增长的态势,均创出年内的最高值,进入四季度后,稍有回落,在较高位置保持震荡走势。

3、胶管胶带

胶管胶带 行业 38家重点企业2010年主要经济指标与上年相比,实现较大幅度的增长,其中现价工业产值和销售收入的增长幅度均超过20%,出口交货值的同比增幅达到了36%。主要经济指标现价工业产值和销售收入同比增幅在经过一季度收窄后,后三个季度走势基本趋平,保持较高的增长幅度;出口交货值同比增幅在一月份见底出现负增长后,在二、三季度逐月攀升,进入四季度后在高位趋平。出口率(值)较去年提高了0.99个百分点,为11.80%。 行业 较好的消化了原材料价格持续上涨对 行业 经济效益的不利影响,利润率较去年下降了0.34个百分点。

4、制品

橡胶制品42家重点企业2010年主要经济指标与上年相比,实现大幅度的增长,其中现价工业产值同比增幅基本达到50%,销售收入的同比增长幅度超过57%,出口交货值的同比增幅达到了110%。主要经济指标现价工业产值同比增幅在一季度达到最高,达87.50%,而后增幅逐月收窄,至8月份到全年最低点40.40%后,逐渐回升到50%左右;销售收入同比增幅在上半年处于收窄趋势,下半年走势基本趋平,增长幅度在60%上下波动;出口交货值同比增幅在一季度迅速攀升至100%以上,此后在6—8月份稍有回落,迅即又攀升到三位数,并在高位趋平。出口率(值)较去年提高了4.26个百分点,为17.14%。 行业 较好的消化了原材料价格持续上涨对 行业 经济效益的不利影响,利润率较去年下降了0.30个百分点。

5、乳胶

乳胶27家重点企业2010年主要经济指标与上年相比,实现较为稳定的增长,其中现价工业产值和销售收入的同比增长幅度均超过14%,出口交货值的同比增幅将近20%。主要经济指标现价工业产值、销售收入同比增幅在全年处于小幅波动震荡态势,并稍有上升形态,整体看基本平稳;出口交货值同比增幅前五个月形式低迷,到5月末增幅仅为6.30%,到6月份一跃达到15.50%,此后稳步提高,到年末增幅为19.30%。出口率(值)较去年又提高了2.07个百分点,达到了48.84%。 行业 努力消化原材料价格持续上涨对 行业 经济效益的不利影响,利润率较去年下降了0.33个百分点。生胶消耗总量与去年同比下降0.84个百分点。

6、胶鞋

胶鞋20家重点企业2010年主要经济指标现价工业产值与上年相比,稍有增长,增幅为7.68%,统观全年,增幅始终处于收窄趋势中,胶鞋的产量增幅也是处于持续回落的态势,至年末,同比增幅仅为2.67%。销售收入指标的增幅也是全年持续收窄,年末时同比增幅为23.15%,较年初高点时回落了88.55个百分点。出口交货量在前五个月保持了增长,并有较大增幅,最高增幅达77%,到6月份出现拐点,持续下滑,至四季度出现负增长,全年同比下降了6.50%。出口率(值)较去年下降了0.78个百分点,为9.28%,出口率(量)较去年下降了1.24个百分点,为12.67%。持续上涨的原材料价格对 行业 经济效益造成了不利影响,实现利润同比下降16.95%,利润率较去年下降了1.24个百分点。生胶消耗总量同比增幅由一季度的22.40%,逐渐下降,至年末与去年同比增幅为下降0.92个百分点。

7、炭黑

炭黑39家重点企业2010年主要经济指标与上年相比,实现较大幅度的增长,其中现价工业产值、销售收入的同比增长幅度均超过35%,出口交货值的同比增幅达到了61.17%。主要经济指标现价工业产值、销售收入同比增幅在上半年逐月收窄,进入下半年收窄幅度趋缓,并在四季度基本趋平;出口率(值)较去年提高了0.87个百分点,为6.04%。 行业 受原料油等原材料价格上涨的不利影响,利润率较去年下降了0.56个百分点。

8、废橡胶综合利用

废橡胶44家重点企业2010年主要经济指标现价工业产值、销售收入与上年相比,实现较为平稳的增长,现价工业产值增幅为11.72%,销售收入增幅为15.31%,出口交货值实现大幅增长,达62.37%。主要经济指标现价工业产值、销售收入同比增幅在一季度收窄后,二季度开始处于小幅波动震荡态势,其中现价工业产值增幅呈下降形态,销售收入呈上升形态;出口交货值在一季度出现较大幅度的波动后,后三个季度基本趋平,保持在较高的增幅。出口率(值)较去年提高了1.38个百分点,达到了4.76%。

9、机头模具

机头模具16家重点企业2010年主要经济指标与上年相比,实现较高幅度的增长,现价工业产值、销售收入的同比增长幅度均超过30%,出口交货值的同比增幅将近70%。其中现价工业产值同比增幅在上半年逐月收窄,进入下半年后基本在高位趋平;销售收入同比增幅在上半年逐月收窄后,7月份见底回升,并在四季度基本趋平;出口率(值)较去年提高了0.87个百分点,为6.04%。

10、橡胶助剂

橡胶助剂45家重点企业2010年主要经济指标与上年相比,实现较高幅度的增长。统观全年的走势,主要经济指标呈现稳中向上的趋势。出口率(值)较去年下降了6.24个百分点,为31.25%。

11、骨架材料

骨架材料胶31家重点企业在1-12月生产骨架材料共计217万吨,同比增长20.76%。其中纤维帘子布38.5万吨,同比增长4.17%;钢帘线120.4万吨,同比增长28.4%;胎圈钢丝52.1万吨,同比增长4.2%。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。