第一节 网络视频市场规模 分析

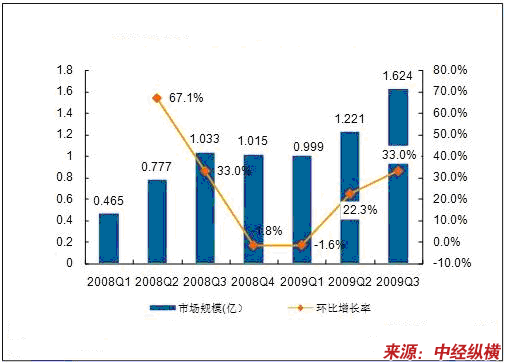

2008年国内网络视频市场总体收入规模达到4.31亿,季度平均复合增长率高达21.5%,但第4季度由于受经济大环境影响,以及一些广告主客户在奥运期间已经花费掉大部分年度预算,使得第4季度的环比增长率下降。但从总体来看,易观国际(Analysys International)认为网络广告在未来2年仍能保持20%的年增长,而网络视频作为越来越被认可的媒体表现形式,其广告收入也将持续保持增长。

2009年第3季度中国网络视频市场收入为1.624亿元人民币,同比增长57.1%,环比增长33%, 行业 发展进一步加速。

2008年第1季度—2009年第3季度网络视频市场规模

单位:亿元

第3季度网络视频市场规模环比增长加速的原因首先在于网络视频厂商媒体化转型后自有版权节目逐渐增多,流量变现能力逐步增强;其次是第3季度是传统广告旺季,网络游戏、快速消费品等网络视频主要广告主加大了营销活动力度;最后网络视频厂商营销模式逐步多样化,通过举办选秀活动进行活动营销、在自制电视节目中植入广告等多种方式为广告主提供了更具ROI价值的营销方式。

第二节 网络视频用户规模 分析

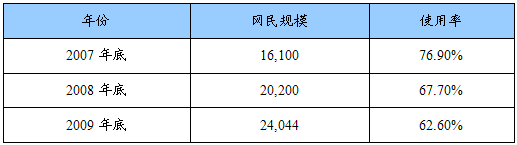

截止到2009 年底,网络视频用户规模达到 2.4 亿,较 2008 年底增长 3844 万,使用率为62.6%,下降了5.1 个百分点。

网络视频用户只有轻度增长,相比2009年底净增3844多万用户,达到2.40亿。网络视频的用户主要集中在30岁以下的年轻人群。

2007-2009网络视频用户对比

第三节 网络视频用户特征 分析

1、网络视频用户基本属性

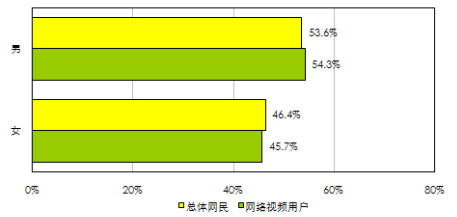

调研数据显示,总体上网络视频用户(视频用户)和全体网民在基本属性方面存在一定差异性。其中,年龄、上网地点、人均收入等属性上差异较为明显,而性别比例基本一致。

网络视频用户性别与年龄分布状况

通过调研发现,网络视频用户男女比例约为 54.3:45.7,与总体网民性别比例极为接近,网络视频男性用户比例仅比总体网民略高 0.7 个百分点。

网络视频用户与总体网民性别情况对比

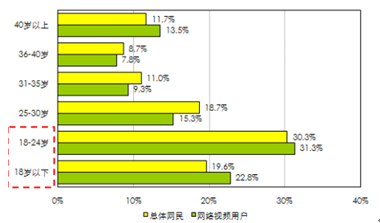

但在年龄方面,网络视频用户群体相对更加年轻。24 岁以下年龄段是网络视频用户主体,比例达到 54.1%,高出总体网民 4.2 个百分点。在 25-40 岁年龄段,网络视频用户比例则明显低于总体网民。

但在 40 岁以上年龄段中,网络视频用户比例又重新超过总体网民。

因此对比总体网民,网络视频用户年龄分布又分布呈现“两头翘”的特点,即中老、青少年龄层次比重相对较大,中青年龄段比重小。

各年龄段用户对网络视频的使用时长、节目偏好、品牌选择等方面都有所不同,这种差别反映了网络视频商业价值的高低。网络视频运营商应重点关注不同年龄段用户行为习惯上的差异,并针对性的开发内容产品和营销方式,提升商业价值。

网络视频用户与总体网民年龄情况对比

网络视频作为越来越被认可的媒体表现形式,市场价值、广告价值和受众规模仍将持续提升。出于提升自身品牌价值、规避内容侵权风险等众多因素的考虑,2009年视频网站对内容体系进行了大规模调整, 将内容重点更多放在了影视剧和专业机构制作的内容上。

从 行业 角度来看,网络视频媒体与传统影视媒体之间逐渐由竞争走向合作,网络作为实现影视节目二次传播的新渠道,在新的媒体格局中占据重要位置。同时,传统新闻媒体、电视台和影视媒体纷纷拓展网络视频传播渠道,直接助推和带动了网络视频产业的规范化发展。

国家网络电视台的加入,将促进网络视频产业进一步规范化、有序化发展。随着国家对网络视频 行业 发展的市场规范逐步建立、监管力度的不断加强,市场环境将得到进一步优化。

2009年岁末,伴随一系列的事件,对视频业而言,新的转机再次来临。2010年国内视频业发展将呈现以下十大趋势:

1、资本风起云涌,将再次促使视频业马太效应更加突显。

PPlive获得上亿融资、优酷再次融资4000万美金、酷6“贱卖”盛大实现间接融资、百度融资6000万美金进军视频业等都是例证,前几年时间已经有十亿美金VC砸在了视频 行业 ,也促使97%的视频厂商退出竞争,而新一轮的资本催促,又将让强者恒强,“剩”者为王态势更加明显;

2、国家队与门户的纷纷进驻,视频业格局即将迎来新变化。

CNTV等国家队,以及网易、百度等门户的纷纷涉足与进入,至少让2010年的国内视频业出现以下四个梯队或阵营:国家队(CNTV、芒果TV、浙江广电、上海文广)、门户队(新浪、搜狐、网易、腾讯、百度)、网络电视队(PPTV、PPS)、视频分享队(土豆、优酷);

3、网络电视将成为主流视频模式,分享类将逐渐淡出。

酷6“自宫”视频分享业务;百度进军视频的新公司将借鉴Hulu模式,不提供UGC或网友分享;Youtube目前的困局,Hulu的风光;国家队纷纷选择网络电视,以及PPLive换标PPTV等都说明网络电视将成为主流模式,分享类将越来越没有市场生存空间;

4、四大阵营的交叉式竞争将更加剧烈,尤其是国家队与民营队之间,彼此虽然各有优势,但竞争在所难免,视频厂商又将迎来新的“用户圈地战”;

5、经过2009年众多版权纠纷与诉讼的争执,2010年将迎来版权大治年,广告主更看重正版视频站点,而影视版权人也将更加注重维护自身权益,视频版权交易链也将更加完善和共赢;

6、正版高清视频将成为热点,搜狐、迅雷、PPTV、土豆、优酷、盛大酷6等都会在该领域持续发力,而传统院线发行也将逐渐向互联网数字娱乐分发新通路转移;

7、P2P技术优势将发挥更大作用,在带宽、服务器成本节省方面,PPTV、PPS等的竞争优势将越发明显;

8、 行业 赢利模式将不再局限于网络广告,而将更加多元与立体,这一方面来源于广告主投放的需求压力,更多来自于企业自身赢收生存压力,通过对创新多元的赢利模式探索,主流视频厂商将为未来3、5年后的上市做好铺垫;

9、2010年视频业将在竞争中出现整合,收购与被收购将屡见不鲜,谁将继酷6之后继续被“贱卖”,拭目以待;

10、国内网民基数将继续增长,而网络视频也将吸引更多用户观看,并将真正成为与邮箱、IM、搜索、门户新闻等一样的互联网基础性应用或服务。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。