第一节 原材料生产情况

1、原材料生产规模

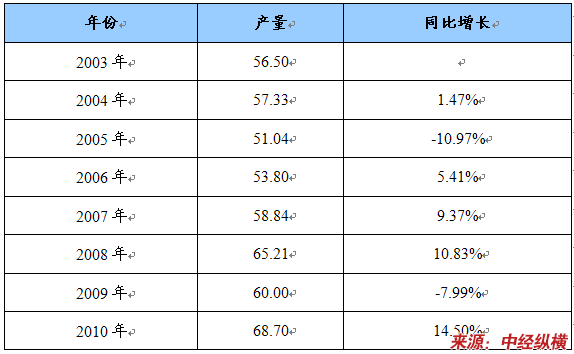

1、天然橡胶

2003-2010年天然橡胶产量统计 单位:万吨

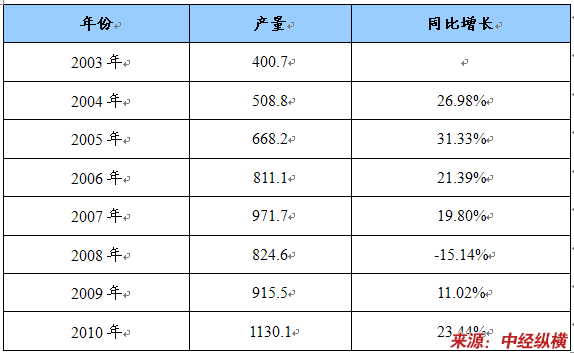

2、PVC

2003-2010年PVC产量统计 单位:万吨

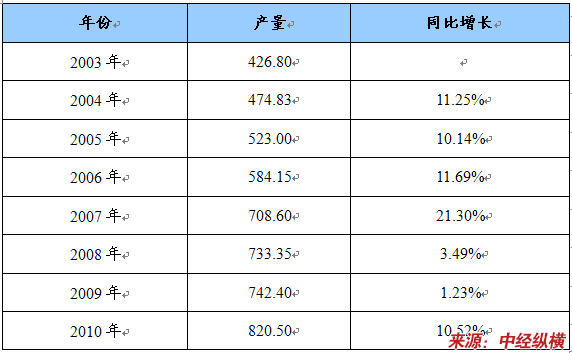

3、PP

2003-2010年PP产量统计 单位:万吨

2、原材料生产区域结构

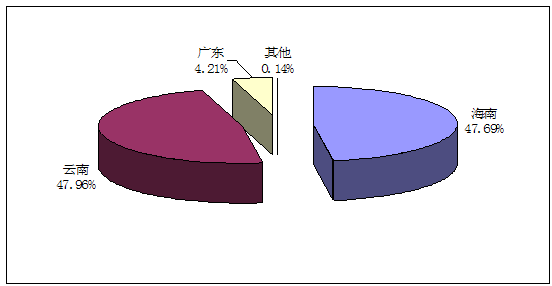

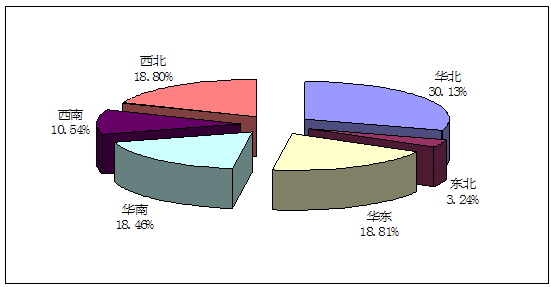

1、天然橡胶

天然橡胶生产区域结构

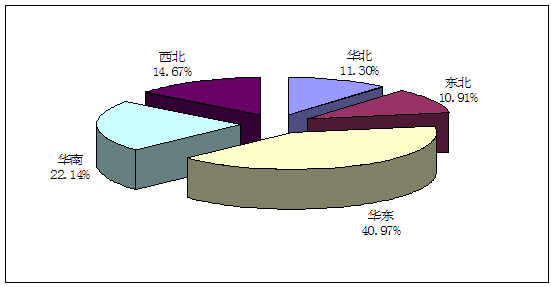

2、PVC

PVC生产区域结构

3、PP

PP生产区域结构

3、原材料生产规模预测

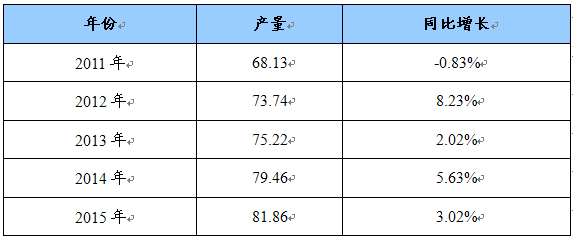

1、天然橡胶

2011-2011年天然橡胶产量预测 单位:万吨

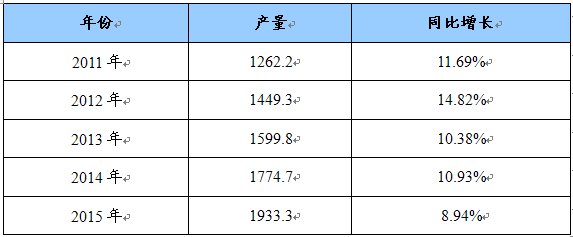

2、PVC

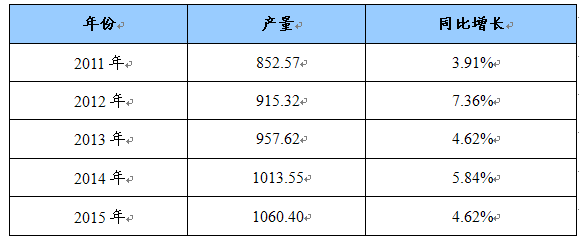

2011-2015年PVC产量预测 单位:万吨

3、PP

2011-2015年Pp产量预测 单位:万吨

第二节 产品原材料价格走势

1、产品原材料历年价格

1、天然橡胶

从2008年12月份一路上涨以来,然后到现在2.6万左右,第一阶段的上涨结束了,9月至11月份会形成一个拐点,接下来会是一个N型的走势。

2006年至2010年我国天然橡胶的进口量同比不断增长,而主产国的产量却不乐观,2008年以来,泰国和马来西亚的开割面积一直在下降,从这个趋势来看,胶价走高并非难事。

2、PVC

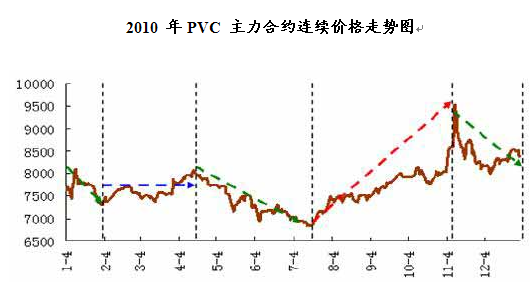

总体来看,PVC2010年的行情可大致分为以下五个阶段:

第一阶段:2010年1月,央行拉开了今年存款准备金持续上调的序幕,同时,伴随澳大利亚、以色列、挪威、越南等国加息,引发了市场对全球经济刺激政策退出的担忧。在流动性收紧的预期打压下,PVC期货价格自高点快速回落,主力5月合约从最高的8315元/吨,一路下探至7320元/吨,一个月内累计跌幅达到12%。

第二阶段:2010年2月-4月上旬,国家继续推出以调控房地产为主的流动性紧缩政策,但因国际主要股指及商品市场整体走高,PVC行情进入了长达3个月的多空博弈盘整期,期间主力合约由5月合约换至9月合约,但震荡的趋势

得到了很好的延续。5月合约震荡区间在7300元/吨-7650元/吨,9月合约震荡区间在7650元/吨-8000元/吨。

第三阶段:2010年4月中旬-7月中旬,国内楼市调控进入了疾风暴雨般的密集调控期,同时,欧债危机全面爆发,这引发了国际金融市场的动荡不安,直至6月底,投资者对全球经济复苏放缓的担忧与日俱增,世界经济二次探底的预期阴霾不散,欧元兑美元汇率跌至近四年来的低点,而Nymex原油期货更是因此而由将近90美元一路狂泻至67美元附近。受此影响国内PVC价格一路走低,主力9月合约价格甚至一度击穿7000元大关,最低至6790元/吨。

第四阶段:2010年7月下旬-11月上旬,希腊得到欧洲及IMF的援助,欧盟财长达成总额7500亿欧元的救助机制,市场恐慌气氛缓解,而以美国和日本为首的发达经济体或为拉动经济增长,或为干预外汇市场,纷纷大开印钞机,向市场挥下金雨。受此影响,美元重回跌势;而国内为了完成"十一五"的节能减排任务,不惜对大量"三高"企业拉闸限电,此举使得国内电石价格一路飙升,进而大幅抬高了PVC的生产成本,PVC价格就这样则在全球流动性过剩营造出的通胀牛市及成本拉升中开始迎来了新一轮的涨势,期间,主力5月合约一度于11月10日创出了9720元/吨的"天价"。

第五阶段:2010年11月中旬-12月,由于商品价格持续的大幅上涨,使得国内CPI指数快速走高,11月我国CPI指数甚至达到了5.1%同比增幅,创28个月以来的新高。为此,国家有关部门连续出台了相应的物价调控措施,国务院更是以"国16条"来强力镇压物价,甚至不惜采用价格临时管制这样的类计划经济手段。受此影响,PVC期价在短期内快速回落,主力5月合约一度下探至7900元/吨,短期跌幅达18.7%。目前,PVC期价在国际商品通胀预期及国内强力调控的夹缝中再次进入了焦灼的震荡盘整期。

3、PP

2010年中国聚丙烯市场行情走势震荡,上半年以横盘整理为主,下半年先跌后涨,再涨再跌,价格起伏的幅度较大。整体来说,2010年PP市场资源充裕,需求相对平稳,价格受经济环境、宏观政策以及上游动态影响较多。

元月上旬,PP市场价格追涨中石油中石化厂家,涨幅在500-800元/吨左右,冲到高点后转向下跌,中旬报价略有反弹,但原油连续下跌打击市场信心,加上时逢年底,实际出货情况不甚理想,市场报价维持疲软走势直至月底。华北地区拉丝月平均价在10800元/吨左右。

二月上旬和中旬,因春节假期影响市场基本处于休市状态,下旬,随着商家和厂家陆续返市备料开工,市场交投气氛有所回暖,原油价格连续上涨也带来了支撑,市场看涨气氛较高,但需求跟进不足让市场价格上涨无力,前期库存量有一定的累积,商家出货压力普遍较大。拉丝主流报价11000-11600元/吨,注塑料报11200-11600元/吨,共聚料报11800元/吨左右。

三月上旬、中旬,市场资源充裕,又有远洋廉价货对市场进行冲击,价格有200元/吨左右的下跌,因原油和丙烯单体支撑,价格没有深跌,利空释放完毕后下旬行情出现了弱势反弹,整体来说,受过大的供应量所缚,行情以窄幅震荡为主,拉丝月度平均价在10700元/吨左右。

四月属于传统需求旺季,市场价格受原油收盘冲高拉涨。华南市场拉丝主流报价涨至11400元/吨左右,华北在11200元/吨左右,但下游开工不足,市场资源充裕使得市场炒作信心不足,价格在中旬后进入横盘整理,市场整体以消化资源为主。

进入五月,前期出现的利好因素基本上退隐不见,市场价格一改四月份僵持整理的态势,出现大幅度下滑。原油连连下挫、丙烯单体大幅走跌加上社会库存压力凸显使恐慌心态一直笼罩市场,此外经济环境的不确定性也成为聚丙烯市场的隐患。华北地区T30S主流报10600元/吨;华东地区T30S主流报10750-10800元/吨。华南地区广州、厦门市场T30S带票报10550-10600元/吨,汕头、顺德市场T30S无票报10100元/吨左右。

六月PP市场行情止跌后弱势整理,受经济环境的不确定性影响,悲观心态一直笼罩市场,拉丝市场华北地区T30S月初主流报10550-10600元/吨,月底下跌到10200-10300元/吨;华东地区T30S月初主流报10750-10800元/吨,月底回落到10500元左右。华南地区广州、厦门市场月初T30S带票报10550-10600元/吨,月底10200-10300元/吨,汕头、顺德市场T30S月底无票报9700元/吨左右。

七月市场价格行情跌落至全年谷底,大部分时间处于底部整理的阶段,市场被观望气氛笼罩,月底原油拉动市场大幅窜涨,结束了长达数月之久的熊市。拉丝料市场东北、华北地区T30S、S1003等带票价格主流在10200-10400元/吨;华东地区镇海、三圆T30S主流报10300-10700元/吨,中油资源紧张,扬子石化因装置将检修,控制出货,F401资源紧张,部分高报至11600元/吨左右;华南地区福炼/海南T30S报10100-10600元/吨左右。

八月PP市场呈波浪形震荡走势,主要源于上游动态。月底经济因素略微提振,原油重回75美元/桶上方,带动了贸易商炒作热情,市场报价略有上调,拉丝料市场东北、华北地区T30S、S1003等带票价格主流在10350-10450元/吨;华东地区镇海、三圆T30S主流报10650元/吨,F401报10800元/吨;华南地区福炼/海南T30S报10750-10800元/吨左右。

九月国际原油基本在75美元窄幅范围内波动,市场缺乏趋势指引,石化出厂价对市场支撑作用强劲,月底市场价格出现小波试探走高,但下游市场对原料价位有明显抵触心理,使高位成交受阻。东北、华北地区拉丝主流在10250-10550元/吨;华东地区镇海、三圆T30S主流报10600-10750元/吨,F401报10800-11600元/吨;华南地区福炼/海南T30S报10800-10900元/吨左右。

十月国内大部分地区市场受原油高位震荡,石化厂家调涨报价及通胀预期等利好影响,行情持续升温,市场成交略有放大。拉丝料市场东北、华北地区T30S、S1003等主流牌号价格在11100-11300元/吨之间,较月初上调300-700元/吨;华东地区镇海、三圆T30S主流上调650-850元/吨至11500元/吨左右,余姚地区F401报11400-11800元/吨;华南地区福炼/海南T30S报11550-11650元/吨。

十一月的PP市场无疑是2010年最为浓墨重彩的一笔,先是因美元走软,原油走高,PP市场迎来了让人措手不及的疯狂飙涨阶段,后又因线性期货跳水大挫信心。其中拉丝主流报价在13200元/吨左右,涨幅高达1000元以上;迅速回调至12500元/吨左右,可谓是大起大落。

十二月PP市场经历了急涨急跌,全面回归了理性整理阶段。由于年底需求较淡,市场维持弱势盘整行情,商家积极出货,但下游接货意向较低。中旬,华南地区拉丝报价在12300元/吨左右,华北地区跌至12000元/吨以下,成交在11800元/吨左右,华东地区成交在12200-12300元/吨。

2、产品原材料价格走势预测

1、天然橡胶

2010年消费量大于产量,天然橡胶价格高涨。2011年需求仍高于供给,估计天然橡胶价格仍然会走高。

2、PVC价格预测

在国家节能减排政策压力下,PVC价格运行区间进一步走高。虽然受到近期国内宏观调控的影响,预计PVC价格有回探压力,但期货价格一度出现贴水,下方平台支撑明显。从后期走势来看,一旦政策调控继续加码,PVC指数不排除回落到7500点—7600点区间。如果调控力度小于预期,则8000点有望成为PVC重要支撑,并有望冲击10000点关口。

3、PP价格预测

利好方面:世界以及中国经济增长有望保持稳定发展,为塑料需求增长提供了可靠保证;多数市场人士认为国际油价将延续上涨趋势,将对塑料市场形成强势支撑;充裕流动性引发强烈通胀预期,而通胀势必推涨大宗原材料价格。

利空方面:国内外新增产能集中释放,对市场形成巨大压力;人民币升值预期增强,导致大量投机资本流入中国。

综上所述,政府大量向市场注入流动性引发的通胀环境使大宗原材料市场价格上涨成为大势所趋,而聚丙烯市场的供需格局必定对价格上涨有所压制,因此2011年市场行情不一定会大起大落,很有可能会出现震荡上行的局面。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。