第一节 造纸纸浆产业发展 规划

《造纸产业发展政策》

为完善造纸产业发展环境,公平市场秩序,推动造纸产业落实科学发展观,建设资源节约型、环境友好型社会,促进可持续发展,加快造纸大国向造纸强国转变,根据经济体制改革的要求,结合相关法律法规,特制定《造纸产业发展政策》,经国家发展改革委主任办公会议审议,于2007年发布。

《政策》提出,为满足国内市场需求,到2010年,中国纸和纸板产能将从现在的7000万吨增加到9000万吨。

针对造纸业部分企业存在的环境污染和资源利用率不高的问题,《政策》指出,中国造纸业要严格遵守环境保护、资源节约等法律法规,造纸产业吨产品平均取水量将由2005年的103立方米降至2010年的80立方米,综合平均能耗(标准煤)由2005年的1.38吨降至1.1吨。

在产业结构调整方面,《政策》要求中国造纸工业的发展必须逐步实现以木纤维、废纸为主,非木纤维(稻草、麦草、芦苇等)为辅的多元化原料结构目标,同时要与环境协调发展,充分考虑纤维资源、水资源、环境容量、市场需求、交通运输等条件,实现“由北向南”调整,形成合理的产业新布局。

《政策》规定,长江以南地区是中国造纸产业发展的重点地区,要以林业、造纸业一体化工程建设为主,加快发展制浆造纸产业;东南沿海地区是中国林纸一体化工程建设的重点地区;长江中下游地区要逐步发展成为林纸一体化工程建设的重点地区;西南地区要合理利用木、竹资源,变资源优势为经济优势;长江三角洲和珠江三角洲地区要重视利用国内外木浆和废纸造纸,原则上不再布局利用本地木材的木浆项目。

根据《政策》,长江以北地区是造纸产业优化调整地区,重点调整原料结构、减少企业数量、提高生产集中度;黄淮海地区要淘汰落后草浆产能,增加商品木浆和废纸的利用量,适度发展林纸一体化工程,控制大量耗水的纸浆项目;东北地区要加快造纸林基地建设,加大现有企业改造力度,提高竞争力,原则上不再布局新的制浆造纸产业;西北地区要通过龙头企业的兼并和重组,加快造纸产业的整合,严格控制扩大产能。

《政策》把降低水资源消耗列为造纸工业资源节约的重点,把草浆企业的污染治理作为造纸工业治理环境污染的关键。

第二节 造纸纸浆 产业政策 力度

中国大量进口废纸和木浆,虽然缓解了原料短缺,但带来了原料对外依存度过高的问题。到2009年,以进口木浆及进口废纸折合的废纸浆占到原料总量的42%;如此高的对外依存度使得中国对造纸产业是否安全放心不下。加大国内纤维供给量是缓解原料压力、保障产业安全的重要措施。

实际上中国政府较早地注意到造纸原料短缺并采取了相应对策。2004年国家发改委颁布了《林纸一体化专项 规划 》。根据 规划 ,到2010年,中国要营造速生丰产造纸林基地550万公顷,使国产木浆比重达到15%。目前 规划 得到较好地实施,全国有10多家造纸企业实施了林纸一体化工程,其中包括APP亚洲浆纸公司、斯道拉恩索公司、宁夏中冶美利纸业、湖南泰格林纸、晨鸣纸业、太阳纸业、华泰纸业、云南云景林纸、河南龙丰纸业等项目。这些项目的实施对提高产品档次、提高企业竞争力起到了重要的支撑作用。

中国林纸一体化将成为造纸大企业发展的主流方向。造纸企业实施林纸一体化工程,起到了示范效应,这影响、带动了企业周边地区造林的积极性。造纸企业只有少量使用自己营造的林木资源,大量木材原料是靠向周边地区收购,这些外购原料能有效支撑企业木浆造纸能力扩张。一些目前年产10万吨化机浆项目的企业,体会到了林纸一体化项目的好处,正在准备扩张到20~30万吨的产能。

近年来,中国实施林权制度改革,林权直接分配到农民,林地承包期为70年,林地承包人有经营权、处置权、收益权、转让权,这极大调动了造林的积极性,从长远看,这对中国造纸 行业 原料的提供有积极的促进作用,但从短期看,由于林权分散到个人手中,给造纸企业规模化获取林地增加了难度。

非木材纤维曾经是中国造纸的主要原料。在1980年,中国非木材纤维比重占总量的60.2%,2009年中国造纸业耗用非木材纤维纸浆1175万吨,比重占总量的15%,从1980年至今,非木材纤维纸浆的比重下降了45%。

由于麦草等非木材纤维制浆污染相对较高,中国政府大力淘汰非木材纤维制浆生产能力。根据国务院节能减排工作方案及近期工作安排,造纸 行业 要在2010年3季度前淘汰年产3.4万吨以下草浆生产装置以及1.7万吨以下化学制浆生产线,还有以废纸为原料、年产1万吨以下的造纸生产线也要淘汰出局。从2007年到2010年,中国淘汰落后小造纸产能近1000万吨。这些举措,有力地缓解了中国的环保压力问题,促进了中国造纸产业结构的升级。

但非木材纤维有成本低廉的优势,因此政府鼓励建设规模化生产线,特别是鼓励发展以竹子为原料的制浆生产线。中国竹资源丰富,主要分布在福建、湖南、江西、浙江、安徽、广东、广西、贵州、湖北、江苏、四川等省地区,全国自然竹林面积约500多万公顷,每年可砍伐的毛竹达5~6亿根,年产各类中径竹材450多万吨。近年来,贵州赤天化公司建设一条年产20万吨竹浆项目,是中国目前最大的竹浆生产线,四川等多家企业也生产竹浆。竹浆项目在中国有良好的发展前景。

麦草制浆方面,通过不断地科技创新,在减少污染方面已取得较大进展,山东泉林纸业公司等数家企业在麦草浆清洁生产方面成效显著,芬兰公司也计划在中国投资建设草浆项目。因此,麦草制浆将迎来新一轮的活跃期。

随着中国纤维原料短缺压力的增大,及非木材纤维制浆技术的不断改进提高,以非木材纤维为原料的纸浆将成为不可或缺的重要组成部分。

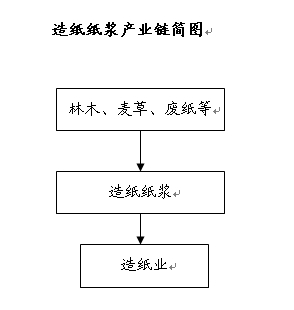

第三节 造纸纸浆产业链关联度

一、造纸纸浆产业链结构

二、造纸纸浆产业链关联度

一、上游产业

1、林业产业发展总体平稳,产值、产量继续保持增长

2009年,全年实现林业产业总产值 17 493.73亿元(按现价计算),比2008年增加3087.32亿元,增长21.43%。其中第一、二、三产业分别增长13.63%、27.49%和28.21%。林业三次产业的产值结构由2008年的 44.14:47.47:8.39调整为 41.30:49.84:8.86。分地区看,东部10省林业产业总产值比重较大,占全部林业产业总产值的46.96%;中部省份增长较快,比2008年增长22.96%。林业产业总产值超过800亿元的省份共有 9个,广东、福建、浙江省仍然名列前茅。由于受雨雪冰冻灾害和地震灾害影响,清理受损林木和灾后重建,2008年木材产量大幅增加,2009年木材产量正常回落,达到7068.29万立方米,比2008年减少12.83%。锯材产量持续增长,产量为3229.77万立方米,比2008年增长13.69%。人造板产量快速增长,产量达到 11 546.65万立方米,比2008年增长22.71%。其中,胶合板4451.24万立方米,同比增长25.71%;纤维板3488.56万立方米,同比增长20.02%;刨花板产量1431.00万立方米,同比增长25.28%;其他人造板2175.85万立方米(细木工板占67.96%),同比增长19.53%。木地板产量保持稳定增长,达到3.78亿平方米,同比增长0.17%。其中,实木地板8139万平方米,占全部木地板产量的21.56%;实木复合木地板11771万平方米,占全部木地板的31.18%;强化木地板12716万平方米,占全部木地板产量的33.68%;竹木复合地板2011万平方米,占全部木地板产量的 5.33%。2009年木家具产量为20501.01万件,比2008年增长8.20%,木浆产量 551万吨,比 2008年下降 18.01%。

2009年,新造经济林面积100.26万公顷,比2008年增长17.84%。各类经济林产品总量达到1.27亿吨。竹材产量为13.56亿根,比2008年增长7.47%。年末实有花卉种植面积63.26万公顷;切花切叶124亿支;盆栽植物近20亿盆;观赏苗木50亿株;草坪2.32亿平方米。

2、林业投入再创历史新高,强林惠林政策实现重大突破

2009年,林业系统实际到位各类建设资金1377.86亿元,与2008年相比增长36.88%,资金到位率为 107.90%。其中,中央林业资金838.24亿元,占全部林业建设资金总量的60.84%,同比下降3.84个百分点。在中央林业资金中,国家预算内基本建设资金121.56亿元,比2008年增长98.58%;国债资金59.96亿元,增长5.11%;中央财政专项资金460.66亿元,增长18.66%;其他国家预算内资金196.06亿元,增长35.59%。2009年,中央林业资金仍主要以工程资金形式注入林业,天然林资源保护工程、退耕还林工程、重点防护林建设工程、京津风沙源治理工程、野生动植物保护及自然保护区建设工程等五大林业重点生态工程为主要投入对象。中央林业资金投入5项工程的资金总量达499.96亿元,占全部中央林业资金的59.64%。

2009年,国家林业局下达林业贴息贷款项目建议计划160亿元,实际落实林业贴息贷款159.90亿元,占同期贷款计划的99.94%,与2008年相比增长79.54%。其中:工业原料林项目落实贷款62.25亿元,占当年贷款落实总额的38.93%;经济林项目落实贷款34.41亿元,占当年贷款落实额的21.52%;其他种植业项目落实贷款 7.11亿元,占当年贷款落实总额的4.45%;多种经营项目落实贷款56.13亿元,占当年贷款落实总额的35.10%。林业贷款大幅增长的主要原因在于,集体林权制度改革和林业发展金融服务的政策措施、林业贷款中央财政贴息支持力度的加强等因素。

2009年,实际利用外资规模达到5.54亿美元,比2008年下降45.04%,占全国利用外资总水平(900.30亿美元)的0.62%。其中国外借款1.17亿美元,外商直接投资4.18亿美元,无偿援助0.19亿美元,分别占林业实际利用外资总规模的21.19%、75.34%和 3.47%。2009年林业利用外资呈以下特点:从利用外资方式上看,依然以外商直接投资方式为主;从利用外资的项目类型上看,以商品林造林项目为主,项目个数为315个,实际利用外资金额为1.05亿美元;从林业利用外资的区域上看,东部地区省份利用外资水平较高,占全部林业利用外资额的 55.61%。

2009年,全部林业固定资产投资完成额达到1351.33亿元,比2008年增长 36.88%,其中,林业基本建设投资完成1288.18亿元,同比增长35.27%;更新改造投资完成52.05亿元,同比增长81.89%;森工其他固定资产完成投资11.10亿元,同比增长75.33%。国家投资完成710.48亿元,占全部林业投资完成额的 52.58%。从结构看,营林固定资产基本建设投资完成1109.52亿元,比2008年增长34.05%;森工固定资产基本建设投资完成178.66亿元,同比增长43.42%;营林和森工固定资产基本建设投资比为6:1。营林更新改造固定资产投资完成6.67亿元,与2008年相比下降了25.07%;森工更新改造固定资产投资完成45.39亿元,同比增长130.17%;营林和森工更新改造固定资产投资完成比为1:7。

3、区域林业发展不均衡,区域性特征明显

东部地区:一方面,非国有经济造林占据绝对优势,区域生态良好的局面基本形成。2009年,区内森林覆盖率为35.68%,除天津、上海、江苏、山东4省(直辖市)外,其余6省森林覆盖率均高于全国平均水平,其中浙江、福建、海南和广东省的森林覆盖率接近或超过50%,生态良好为东部地区的经济快速发展奠定了坚实的基础。另一方面,林业经济实力约占全国的一半,产业结构日趋合理。2009年,区内林业产业总产值8214.99亿元,比2008年增长20.60%,占全国林业产业总产值的46.96%;单位森林面积实现林业产业产值 25 285元 /公顷,是全国平均水平8950元 /公顷的2.83倍。林业三次产业结构比由 2008年的 35.9∶59.4∶4.7调整为32.2∶63.1∶4.7,第二产业实力进一步增强。中部地区生态建设力度加大,非国有经济造林比重较高,造林成果巩固的任务十分艰巨。2009年,区内全年共完成造林面积131.45万公顷,占全国造林总面积的20.99%,这一比例高于东部地区近10个百分点。但主要灾害在这一地区表现活跃,生态建设成果巩固的任务十分繁重。2009年,共发生森林火灾3960次,发生次数占全国的44.70%,火灾发生率是全国平均火灾发生率的2.6倍。预防和控制森林火灾的任务十分艰巨。区域产业发展特色较为突出,木本油料种植成为这一区域的一大特色,全年生产油茶籽80.33万吨,占全国总产量的68.70%。

西部地区:全国五成以上的投资放在西部地区,由于面积大,单位投资低于全国水平,职工收入有所提高。2009年,实际完成固定资产投资额为764.74亿元,比2008年增长34.15%,占全国林业固定资产投资总额的56.59%。单位造林面积投资额为5746元/公顷,占全国平均水平的70%,远低于其他三个区域的水平。区内林业系统在岗职工人数 40.91万人,占全国31.10%,比 2008年减少0.87万人,减幅为2.82%;在岗职工年平均工资19514元,比2008年增长2787元,增幅为16.66%。

东北地区:2009年,区内共完成造林面积37.33万公顷,全部造林面积中100%为重点工程造林,重点工程造林作用突出。同年,区内林业产业总产值为1983.41亿元,占全国林业产业总产值的11.33%;单位森林面积实现林业产业产值6246元,为全国平均水平的69.79%。单位造林面积固定资产投资额为11472元 /公顷,是全国平均水平的1.4倍。职工总数占全国的近四成。区域经济结构单一,资源优势没有转变为经济优势。

4、国家出台了多项林业新政策,积极推进林业改革和发展

2009年,中央召开了首次林业工作会议,明确了支持林业改革发展的政策要求。国家提高了退耕还林工程造林中央补助标准,人工造林苗木造林费补助标准由2008年的每亩100元提高到人工造乔木林每亩200元、灌木林每亩120元。国家出台了新修订《育林基金征收使用管理办法》,新办法在育林基金征收使用管理方面做出重大调整,降低了征收比例,缩小了征收范围,减少了征收环节,明确了林木产品销售收入确定原则。国家出台了《关于做好集体林权制度改革与林业发展金融服务工作的指导意见》,对加大林业信贷投放、开发林业信贷产品、拓宽林业融资渠道、完善财政贴息政策、健全林权抵押贷款制度、建立政策性森林保险制度做出了明确规定。国家林业局下发了《关于改革和完善集体林采伐管理的意见》,明确了改革和完善集体林采伐管理的指导思想、基本原则和总体目标,从9个方面改革和完善了集体林采伐管理。国家林业局下发了《关于促进农民林业专业合作社发展的指导意见》,从7个方面加强对农民林业专业合作社的政策扶持,初步解决单家独户分散经营的困难。国家林业局下发了《关于切实加强集体林权流转管理工作的意见》,从稳定林地家庭承包经营关系,建立规范有序的集体林权流转机制,加强集体林权流转的引导,维护集体林权流转秩序,禁止强迫或妨碍农民流转林权等方面规范集体林权流转行为。国家出台了新修订的《国家级公益林区划界定办法》,将国家重点公益林更名为国家级公益林,明确国家级公益林的 8大类区划范围和3个保护等级,国家级公益林稳定在全国林地总面积的30%-40%。国家出台了新修订《中央财政森林生态效益补偿基金管理办法》,自2010年1月1日起,中央财政补偿基金依据国家级公益林权属实行不同的补偿标准。国有的国家级公益林平均补偿标准为每年每亩5元,集体和个人所有的国家级公益林补偿标准为每年每亩10元。国家发布了《林业产业振兴 规划 (2010-2012年)》和《全国油茶产业发展 规划 (2009-2020年),下发了《关于进一步加强木材运输管理工作的通知》、《关于成品油价格和税费改革后进一步完善种粮农民、部分困难群体和公益性 行业 补贴机制的通知》,《关于以农林剩余物为原料的综合利用产品增值税政策的通知》,修订了《林业贷款中央财政贴息资金管理办法》,明确了相关扶持政策。

5、木材产品供需总量扩大,林产品总体价格水平下降,进出口贸易大幅减少,但出口减幅小于进口减幅,贸易逆差转为顺差

2009年,全国木材产品市场总供给为42234.49万立方米,比2008年增长13.74%。其中:进口原木及其他木质林产品折合木材18436.62万立方米,其中,原木 2 805.93万立方米,锯材(含特形材)折合木材1293.33万立方米,单板和人造板折合木材 211.39万立方米,纸浆及纸类折合木材13492.83万立方米,木片折合木材497.88万立方米,家具、木制品及木炭折合木材135.26万立方米。国内商品材产量为7068.29万立方米,木质刨花板和纤维板折合木材(扣除与薪材供给的重复计算)8225.42万立方米,农民自用材和烧柴产量为4604.17万立方米,超限额采伐、上年库存等形式形成的木材供给约为3800万立方米。全国木材产品消耗总量为42189.48万立方米,比2008年增长 13.58%。其中:工业与建筑用材消耗量为32516.47万立方米,农民自用材(扣除农民建房用材)和烧柴消耗量为3199.83万立方米,出口原木及其他木质林产品折合木材6473.18万立方米,其中,原木1.27万立方米,锯材折合木材128.29万立方米,单板和人造板折合木材1821.63万立方米,纸浆及纸类折合木材1570.06万立方米,家具折合木材2722.17万立方米,木片、木制品和木炭折合木材229.76万立方米。

2009年林产品价格指数为94.05%,木材产品价格指数为95.58%。 2009年林产品出口363.16亿美元,与2008年同口径比下降4.47%,占全国商品出口额的3.02%;林产品进口339.02亿美元,比2008年减少11.80%,占全国商品进口额的3.37%;林产品贸易顺差为24.14亿美元。木质林产品进出口中,原木出口1.27万立方米,比 2008年增加349.56%,原木进口2805.93万立方米,比2008年减少5.11%;锯材(不包括特形材)出口56.11万立方米,比2008年减少21.80%,锯材进口993.52万立方米,比2008年增长 38.34%;胶合板、纤维板和刨花板的出口量依次为563.48万立方米、203.11万立方米和12.49万立方米,分别比2008年下降了21.58%、14.75%和35.35%,胶合板、纤维板和刨花板的进口量分别为17.92万立方米、45.30万立方米和44.65万立方米,与2008年相比,胶合板和纤维板的进口量分别下降39.03%和10.21%,刨花板的进口量增长19.35%;木家具出口120.35亿美元,比2008年增长9.24%,进口 2.98亿美元,比 2008年下降 4.58%;木浆进口1357.85万吨,比2008年增长43.53%;纸和纸制品(按木纤维浆比例折合值)出口480.28万吨,与 2008年同口径比增长4.33%,进口349.59万吨,比2008年减少6.43%;废纸进口2750.17万吨,比2008年增长13.62%。非木质林产品出口94.66亿美元,比 2008年下降12.44%,占林产品出口额的26.06%;进口117.84亿美元,比 2008年下降12.11%,占林产品进口额的34.76%。

2009年,林产品出口主要集中于美、日市场,进口则以美、俄和东南亚市场为主。前5位出口贸易伙伴依次是美国24.54%、日本10.99%、中国香港5.60%、英国4.81%和德国3.31%;前5位进口贸易伙伴分别为美国12.17%、印度尼西亚10.66%、马来西亚10.64%、泰国8.99%和俄罗斯8.78%。

二、下游产业

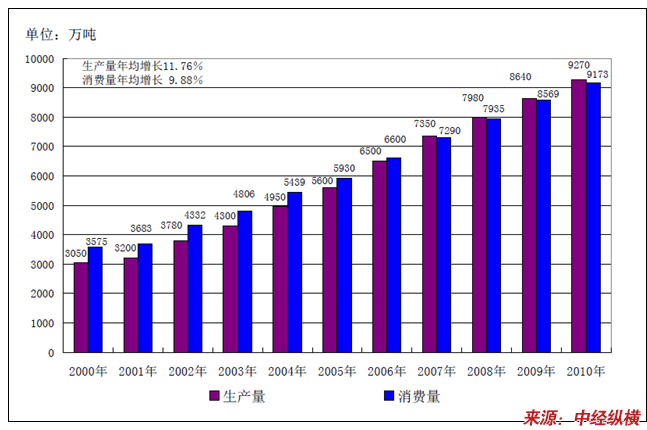

1、全国纸及纸板生产及消费情况

据中国造纸协会调查资料,2010年全国纸及纸板生产企业有3700多家,全国纸及纸板生产量9270万吨,较上年8640万吨增长7.29%。消费量9173万吨,较上年8569万吨增长7.05%,人均年消费量为68千克(13.40亿人),比上年增长4千克。2010年比2000年生产量增长203.93%,消费量增长156.59%。2000~2010年,纸及纸板生产量年均增长11.76%,消费量年均增长9.88%。

2000年至2010年纸及纸板的生产和消费情况

主要产品中:新闻纸生产量430万吨,占纸及纸板总产量4.64%,同比增长-10.42%,消费量423万吨,占纸及纸板总消费量4.61%,同比增长-8.24%;未涂布印刷书写纸生产量1620万吨,占纸及纸板总产量17.48%,同比增长7.28%,消费量1590万吨,占纸及纸板总消费量17.33%,同比增长6.21%;涂布印刷纸生产量640万吨,占纸及纸板总产量6.90%,同比增长8.47%,消费量549万吨,占纸及纸板总消费量5.98%,同比增长18.57%;其中铜版纸生产量555万吨,占纸及纸板总产量的5.99%,同比增长11.00%,消费量480万吨,占纸及纸板总消费量5.23%,同比增长20.30%;生活用纸生产量620万吨,占纸及纸板总产量6.69%,同比增长6.90%,消费量567万吨,占纸及纸板总消费量6.18%,同比增长7.18%;包装用纸生产量600万吨,占纸及纸板总产量6.47%,同比增长4.35%,消费量612万吨,占纸及纸板总消费量6.67%,同比增长4.26%;白纸板生产量1250万吨,占纸及纸板总产量13.48%,同比增长8.70%,消费量1254万吨,占纸及纸板总消费量13.67%,同比增长8.10%,其中涂布白纸板生产量1200万吨,占纸及纸板总产量12.94%,同比增长9.09%,消费量1204万吨,占纸及纸板总消费量13.13%,同比增长8.47%;箱纸板生产量1880万吨,占纸及纸板总产量20.28%,同比增长8.67%,消费量1946万吨,占纸及纸板总消费量21.21%,同比增长7.57%;瓦楞原纸生产量1870万吨,占纸及纸板总产量20.17%,同比增长9.04%,消费量1889万吨,占纸及纸板总消费量20.59%,同比增长7.45%;特种纸及纸板生产量180万吨,占纸及纸板总产量1.94%,同比增长20.00%,消费量164万吨,占纸及纸板总消费量1.79%,同比增长13.89%。

2、主要生产经济指标完成情况

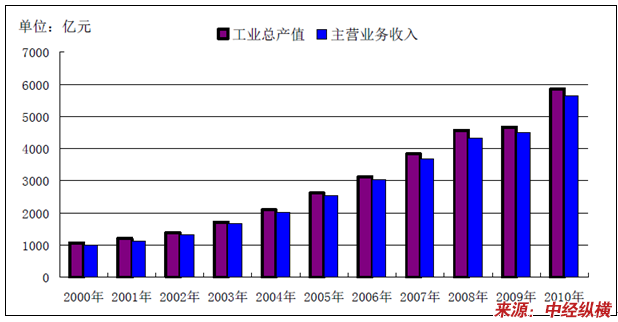

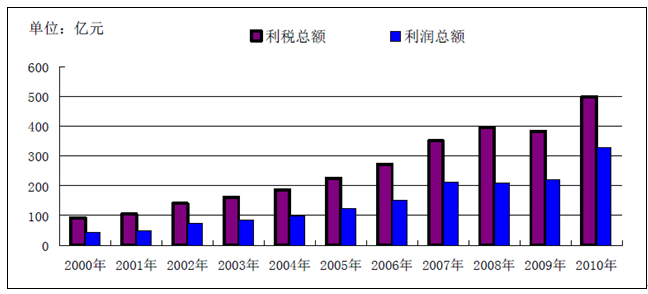

据国家统计局统计,2010年1~11月规模以上造纸生产企业3724家;从业人员73.73万人;工业总产值(当年价)5287亿元,较上年4162亿元增长27.03%;工业销售产值(当年价)5190亿元,较上年4077亿元增长27.30%;主营业务收入5162亿元,较上年3998亿元增长29.11%;产销率98.20%,较上年98.00%增长0.20个百分点;产成品存货245.4亿元,较上年235.8亿元增长4.07%;利税总额458.4亿元,较上年341.3亿元增长34.31%,其中利润总额299.4亿元,较上年210.0亿元增长42.57%;资产总计5934亿元,较上年5016亿元增长18.30%;资产负债率58.66%,较上年58.69%降低0.03个百分点;负债总额3481亿元,较上年2944亿元增长18.24%;在统计的3724家造纸生产企业中,亏损企业有487家,占13.08%,同比降低6.29个百分点。

2010年1~12月造纸生产企业工业总产值(当年价)5850亿元,较上年4660亿元增长25.54%;产销率98.60%,较上年98.20%增长0.40个百分点;工业销售产值(当年价)5767亿元,较上年4578亿元增长25.97%。

根据上述相关资料 分析 ,2010年造纸生产企业主营业务收入约5630亿元,比上年增长25%左右;利税总额约500亿元,比上年增长30%左右;其中,利润总额约327亿元,比上年增长48%左右。综观全年主要生产经济指标完成情况比上年有较大增幅,已经恢复到金融危机前的水平,总体经济效益较好。

2000~2010年造纸工业总产值(当年价)及主营业务收入

2000~2010年造纸利税总额及利润总额

第四节 造纸纸浆产业与宏观经济周期相关性

造纸纸浆作为造纸 行业 的原料产品,在我国宏观经济快速发展的带动下,产品市场需求及市场关注度不断提升。在我国宏观经济近些年的快速发展带动下,环保、节能逐渐被提上日程。造纸纸浆作为造纸材料其产业发展速度将逐渐加快。但是从与宏观经济周期相关性来看,2008年全球金融危机致使全球经济增长放缓,但我国对于造纸产业的促进力度并没有降低,相反2009、2010年全球及我国都在加大对造纸产业的政策促进。

可以说造纸纸浆的发展顺应了社会及经济发展的必然趋势,其与宏观经济周期的相关度较弱。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。