第一节 竹纤维产业主要经济运行数据

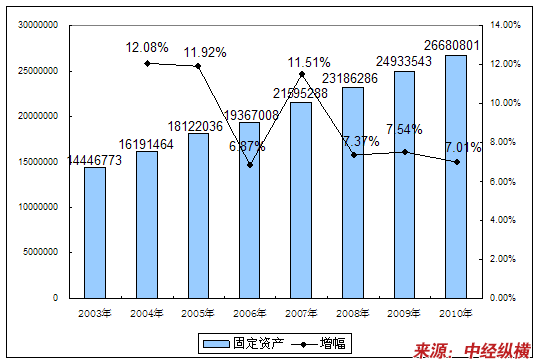

一、2003-2010年固定资产情况

2003-2010年竹纤维产业所属

行业

固定资产增长情况 单位:千元

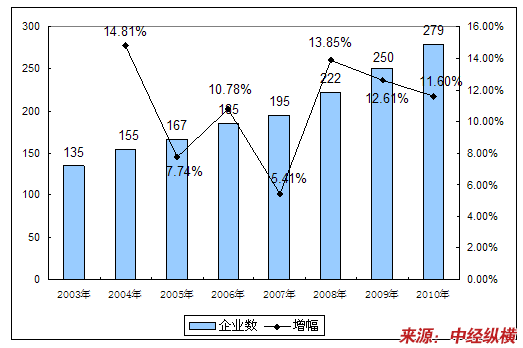

二、2003-2010年企业数量情况

2003-2010年竹纤维产业所属

行业

企业数量增长情况 单位:个

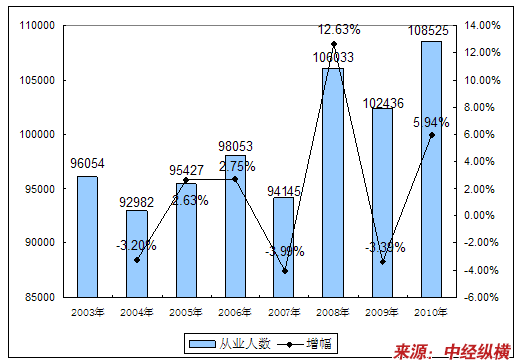

三、2003-2010年从业人员情况

2003-2010年竹纤维产业所属

行业

从业人员数量增长情况 单位:人

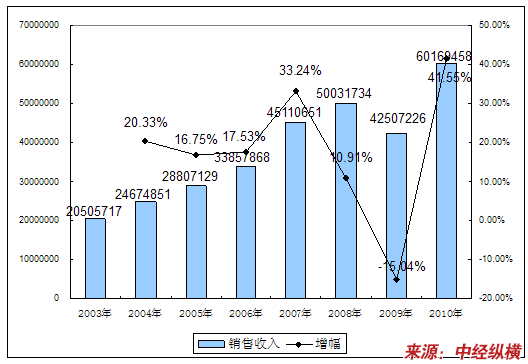

四、2003-2010年销售收入情况

2003-2010年竹纤维产业所属

行业

销售收入增长情况 单位:千元

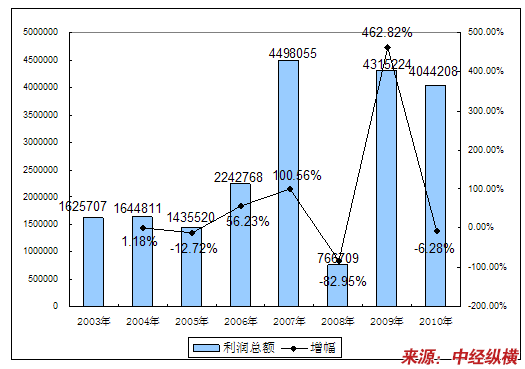

五、2003-2010年利润总额情况

2003-2010年竹纤维产业所属

行业

利润总额增长情况 单位:千元

第二节 竹纤维产业产品生产现状

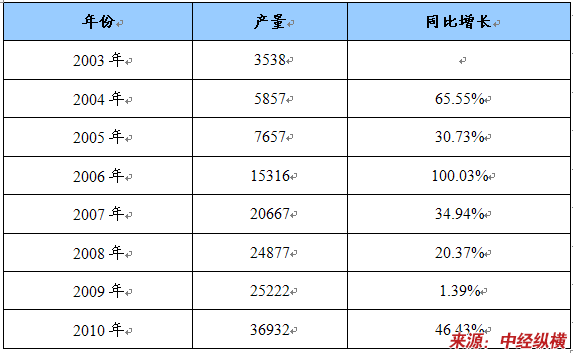

一、2003-2010年产品产量

2003-2010年竹纤维产量及同比增长统计 单位:吨

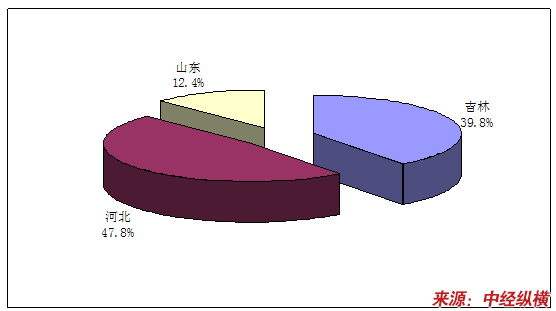

二、产品产地分布

目前,国内竹纤维生产企业有:河北吉藁化纤有限公司、唐山三友公司、山东龙海公司等;其中,河北吉藁化纤有限公司的产量至少超过国内总产量的90%,是国内最大的竹纤维制造企业。

2010年中国竹纤维生产地区分布

纺纱企业有:河北天纶、山东德棉、山东华源、保定依棉等。

织造、染整及成品加工的企业相当多,但目前都是规模不大,生产量、生产水平不高、专业生产的企业很少,大部分企业只是把竹纤维产品作为一种补充,故整体水平不高,产品开发也有很大的局限性。

第三节 竹纤维产业市场需求现状

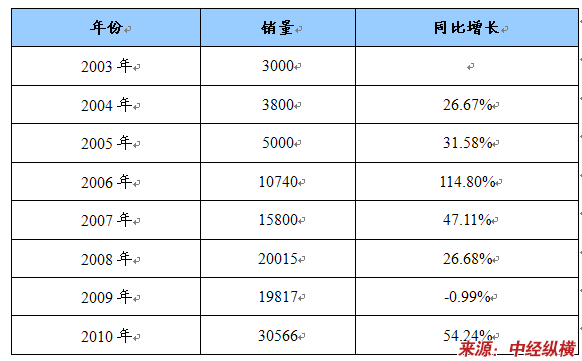

一、2003-2010年市场需求量

2003-2010年竹纤维国内市场销量及同比增长 单位:吨

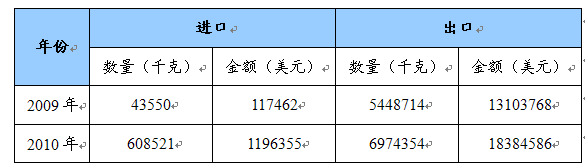

2009-2010年竹纤维海外市场销量及国内进口量

二、市场需求分布

在国内消费升级和经济发展带动下,消费者对面料的特性有了更高的要求,竹纤维作为一种极具特点的生态材料日益受到关注,市场认可度不断提高。由于竹纤维产品在化学稳定性、抗菌性、防臭能力等各方面均明显优于普通粘胶短纤所生产的产品,因而竹纤维销售价格一般比粘胶短纤价格高2000-3000元, 行业 发展十分迅速,年均增长率达到30%。

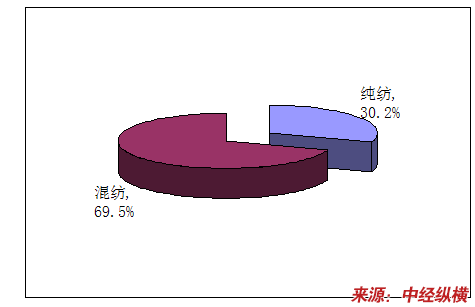

2010年竹纤维国内市场纯纺占比30.2%,混纺69.5%。

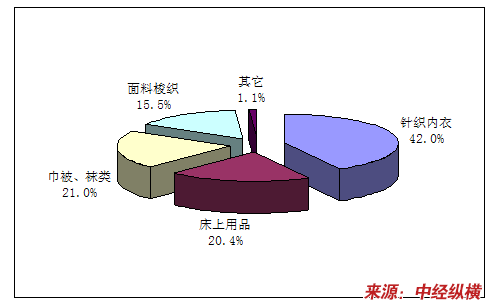

竹纤维消费方式分布

针织内衣用量42%,床品用量20.4%,巾被、袜类用量21%,面料梭织类15.5%,国外市场混纺比例78.5%,巾被、袜类用量比例60.3%。竹纤维终端产品结构变化不大,针织类、巾被、袜类用量仍然占据市场消费量的半壁江山,可喜的是2010年天竹在梭织领域应用大幅度增长。

目前竹纤维终端消费市场

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。