第一节 炼油 行业 概述

一、炼油工艺简介

1、常压蒸馏和减压蒸馏

常压蒸馏和减压蒸馏习惯上合称常减压蒸馏,常减压蒸馏基本属物理过程。原料油在蒸馏塔里按蒸发能力分成沸点范围不同的油品(称为馏分),这些油有的经调合、加添加剂后以产品形式出厂,相当大的部分是后续加工装置的原料,因此,常减压蒸馏又被称为原油的一次加工。包括三个工序:原油的脱盐、脱水 ;常压蒸馏;减压蒸馏。

2、原油的脱盐、脱水

又称预处理。从油田送往炼油厂的原油往往含盐(主要是氯化物)、带水(溶于油或呈乳化状态),可导致设备的腐蚀,在设备内壁结垢和影响成品油的组成,需在加工前脱除。常用的办法是加破乳剂和水,使油中的水集聚,并从油中分出,而盐份溶于水中,再加以高压电场配合,使形成的较大水滴顺利除去。

3、催化裂化

催化裂化是在热裂化工艺上发展起来的。是提高原油加工深度,生产优质汽油、柴油最重要的工艺操作。原料范主要是原油蒸馏或其他炼油装置的350 ~ 540℃馏分的重质油,催化裂化工艺由三部分组成:原料油催化裂化、催化剂再生、产物分离。催化裂化所得的产物经分馏后可得到气体、汽油、柴油和重质馏分油。有部分油返回反应器继续加工称为回炼油。催化裂化操作条件的改变或原料波动,可使产品组成波动。

4、催化重整

催化重整(简称重整)是在催化剂和氢气存在下,将常压蒸馏所得的轻汽油转化成含芳烃较高的重整汽油的过程。如果以80~180℃馏分为原料,产品为高辛烷值汽油;如果以60~165℃馏分为原料油,产品主要是苯、甲苯、二甲苯等芳烃,重整过程副产氢气,可作为炼油厂加氢操作的氢源。重整的反应条件是:反应温度为490~525℃,反应压力为1~2兆帕。重整的工艺过程可分为原料预处理和重整两部分。

5、加氢裂化

在高压、氢气存在下进行,需要催化剂,把重质原料转化成汽油、煤油、柴油和润滑油。加氢裂化由于有氢存在,原料转化的焦炭少,可除去有害的含硫、氮、氧的化合物,操作灵活,可按产品需求调整。产品收率较高,而且质量好。

6、延迟焦化

它是在较长反应时间下,使原料深度裂化,以生产固体石油焦炭为主要目的,同时获得气体和液体产物。延迟焦化用的原料主要是高沸点的渣油。延迟焦化的主要操作条件是:原料加热后温度约500℃,焦炭塔在稍许正压下操作。改变原料和操作条件可以调整汽油、柴油、裂化原料油、焦炭的比例。

7、炼厂气加工

原油一次加工和二次加工的各生产装置都有气体产出,总称为炼厂气,就组成而言,主要有氢、甲烷、由2个碳原子组成的乙烷和乙烯、由3个碳原子组成的丙烷和丙烯、由4个碳原子组成的丁烷和丁烯等。它们的主要用途是作为生产汽油的原料和石油化工原料以及生产氢气和氨。发展炼油厂气加工的前提是要对炼厂气先分离后利用。炼厂气经分离作化工原料的比重增加,如分出较纯的乙烯可作乙苯;分出较纯的丙烯可作聚丙烯等。

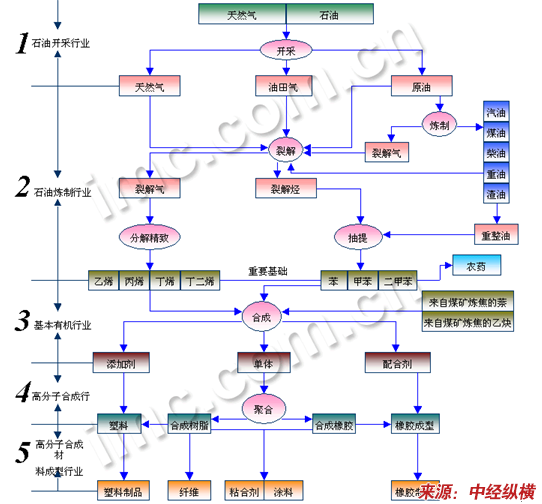

二、石油化工产业链简介

石化 行业 主要涵盖石油和天然气开采业、石油加工及炼焦业、化学原料及制品制造业、化学纤维制造业、橡胶制造业、塑料制造业。石化 行业 所涉及 行业 之间的关联度非常的高,上下游产业链的关系非常的密切,所以,石化 行业 具有非常鲜明的产业链结构和产业链信息传递效应。

石化 行业 的产业链分为两大部分:有机部分和无机部分,其中有机部分构成了产业链的主体,是化工 行业 研究 的重点。无机部分主要涉及三酸两碱的无机化学品的制造。

石油化工产业链示意图

第二节 炼油 行业 周期 分析

一、炼油周期性波动描述

一般来说,炼油业周期性波动表现为衰退一复苏一景气一下降这四个阶段。

1、衰退阶段

当产品供应远超过需求时,炼油 行业 处于衰退阶段。此时,产品价格下降,炼油毛利降低,炼油厂被迫降低产量,于是生产负荷率就会下降。当炼油毛利下降至与单位可变成本相同时,炼油厂甚至会选择装置停工。与此同时,新建的炼油厂会由于无利可图而推迟建设进度。

2、复苏阶段

由于在衰退阶段产能投入不足,而需求稳步上升导致供应紧张进而使毛利逐步提高,炼油厂会相应提高装置开工率。

3、景气阶段

随着需求的持续上升,现有生产能力接近满负荷,但是炼油新装置的投入由于建设期较长的原因,在短期内无法满足产品的供应,在价格上涨的带动下,炼油毛利大幅上升。

4、下降阶段

当炼油毛利明显增长,投资回报率也明显高于其他 行业 时.大量资金再次涌人炼油业,推动新建大量炼油装置。当大量的新装置建成投产后大量释放的新增产能无法被需求消化时,供给又一次超过需求,导致炼油毛利下降,炼油厂只好再次降低装置负荷以维持经营,于是 行业 从景气高峰开始回落,进入下降阶段。

二、炼油业进入较好盈利周期

国家发改委根据国际市场原油价格大幅回落的情况,决定自2007年1月14日起,将汽油价格每吨降低220元,将航空煤油价格每吨降低90元。

从调整幅度上来讲,这次只对汽油价格和航油价格做了下调,而且下调的幅度并不大,不会对相关的上市公司产生重大的影响,因为在国际油价下挫的背景下,国内炼油 行业 已经进入了较好的盈利周期,成品油价格的些许下调不会影响这个 行业 目前的盈利趋势。

目前的 行业 环境已经为定价机制的推出创造了良好的条件,在国际油价一路上行的过程中,机制推出会给国内的消费者造成大的压力;而在油价下行的过程中,这一被动接轨可以减小对市场的冲击,也有利于机制的推出。

按照中国石化2006年三季度的原油加工量及相应的汽、柴、煤油的产量来测算,在汽油价格下调220元/吨及航油下调90元/吨之后,对中国石化全年每股收益的影响为-0.042元,对上海石化的影响为-0.0137元。由于原油价格及成品油价格在2007年仍可能大幅波动,所以这一测算只是按照静态考虑,从影响结果来看,对两家公司的影响不大。

在炼油产品中,柴油产量最大,其次为汽油、化工轻油和航油,此次调价并未涉及到柴油产品,因此,从测算结果来看,对相应的上市公司影响不大。

三、炼油 行业 盈利情况 分析

2008年1-6月,化肥、农药表现优异,石化、化纤落后指数。申万化工三级子 行业 简单算术平均下跌幅度38.82%,同期申万A指下跌幅度44.95%。

19个三级子 行业 中有12个子 行业 跑赢市场,其中,在表现较好的子 行业 中,钾肥、农药、无机盐、氮肥分别跑赢申万A指数58.2、31.9、31.2、29.8个百分点;石化、化纤是表现最差,分别跑输指数5.2、7.4个百分点。

农药、化学采矿、化肥利润增长最快,1-5月利润总额分别同比增长121.5%、76.1%、62.4%。农药、磷矿石、化肥等产品价格二季度同比上涨幅度较大,环比亦有所上升,是利润快速增长的主要原因。

2008年1-5月炼油亏损加剧。炼油 行业 08年1-2月份利润总额同比下降272.8%,而1-5月份利润总额同比下滑287.6%,加速下滑。炼油 行业 1-5月利润总额为亏损568亿元。

主要子 行业 6月份动态:炼油企业压力进一步增大;甲醇及其衍生品(DMF、醋酸、二甲醚)价格大幅上涨;烯烃价格大幅上涨,助推PVC价格;分散染料和间苯二胺等中间体6月环比涨幅约100%;化肥价格6月份继续全面上涨;纯碱价格略有回落;化纤产品价格及毛利差仍然疲软。

化工公司6月度经营动态:除四川部分公司(如四川美丰、利尔化学等)受地震影响外,上市公司6月份生产经营基本正常。浙江龙盛分散染料及其中间体价格大幅上涨,环比涨幅约100%;苯胺价格上涨将压缩万华MDI毛利;原油、化肥等产品价格继续延续强势。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。