第一节 上游 行业 发展状况 分析

1、化学纤维制造业发展现状

1)国内发展概况

中国化纤工业已有四十多年的历史。改革开放20多年来,中国经济取得了令世人瞩目的成绩,中国化纤工业也步入一个快速增长期。主要有两个显著特点,一是快速增长,二是成绩显著。特别是近十几年来,我国化纤生产取得了突飞猛进的发展和世人瞩目的成就。90年代中后期,三资企业、乡镇企业和民营企业的蓬勃发展,中国化纤工业的总量又上了一个新台阶。近20年化纤年平均增长15%,2000年化纤产量为694×104吨。我国已成为世界化纤生产和贸易大国,年产量已占全球产量的32%,年进口化纤原料价值达165亿美元。近年来中国化纤工业呈现出向大企业、向产业集群、向民营企业集中的3个趋势。目前中国800多家化纤企业中,73家大型企业的总产能达到了865万吨,超过了美国全国产能的90%;中国东部地区产能占全国的86%,其中江苏、浙江两大产业集群则占其中的72%;民营企业已成为化纤产业的主体,经济总量占全 行业 的58%。

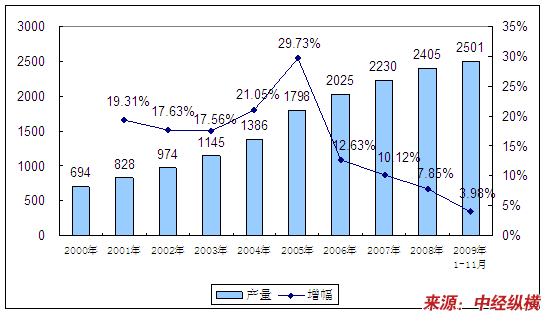

1981年以来,中国化纤一直保持着两位数的高速增长,20年来,产量翻了4番,特别在“九五”期间发展最快,1998年中国化纤产量首次超过美国跃居世界第一,中国化纤产量已占世界24%。特别是“九五”期间平均年增长率高达17.1%,增长速度惊人,为世界第一。2000年中国化纤产量为694万吨,占国内纺织纤维比例达到57.8%。2001年产量达到828.3万吨,产量同比增速达19.4%,化纤已成为最重要的纺织纤维原料。2003年,我国累计生产化学纤维1144.93万吨,同比增加17.59%。2004年中国的化纤产量已达1386万吨,同比增长21.1%,占世界总产量的份额已达40.1%。同期世界总产量为3456万吨,同比增长8.9%,其中第二、三位台湾地区和美国分别占9.6%和8.4%,和中国大陆的差距正在拉开。2006年,我国完成化纤产量2025.49万吨,增长12.94%,主要产品产销率均达到100%。在产销两旺的同时,化纤进口量继续下降15.53%,出口量继续大幅增长47.74%。2007年,产量达到2230万吨,增长10%左右;进口110万吨,下降15%左右;出口继续增长,达到130万吨,增长25%;利润总额达75亿元,增长13%,亏损面预计下降4.3个百分点。2008年产量达2405万吨,2009年的1-11月份,我国累计化纤的产量达到了2500.79万吨,同比上升了14.9%。

2000年-2009年我国化学纤维产量及同比增长率

单位:万吨

2)国际发展概况

60、70年代因技术进步推动,实现了化纤的工业化大生产,世界纺织工业也结束了纺织原料单纯依赖天然纤维的历史。由于人口增长以及由GDP增长而导致的消费增长,推动了世界化纤工业的快速发展。80年代后,随着国际市场纤维供大于球格局的形成,全球的纤维总消费保持了稳定的低速增长,从1990年到2007年,世界的增长比率约在3%-4%左右。

近年来,世界化纤工业处于发展格局的调整之中。欧、美、日等发达国家和地区的化纤增长几乎停滞,产量增长的主要动力来自亚洲生产规模的增长,东亚和东南亚地区化纤生产持续高速发展,祖国内地、台湾、韩国、泰国、印亚等国家和地区,化纤工业以年均4%到18%的速度快速增长。目前,东亚和东南亚地区化纤产量已接近世界总产量的50%。

发展重点的不同,因而也形成了不同的生产分工和技术发展模式,一是欧、美、日等发达国家和地区,化纤工业的发展主要体现在化纤产品的性能开发、提高技术含量和增加附加值方面;在东亚和东南亚等新兴地区,化纤工业的发展主要体现在新建项目和改造项目上,即体现在超大规模的生产能力,高效低耗短流程的生产工艺和均衡稳定的质量保证体系方面。

2007年的世界主要纤维生产比上年增长4%为6770万吨,创历史最高纪录。棉花生产减少4%,化学纤维增加9%。化学纤维拉动了纤维的生产增加。印度天然纤维,棉花生产增加,但因为中国、美国、巴基斯坦等减少,比上年减少4%为2570万吨。2008年世界的合成纤维(除聚烯烃纤维)生产量为3670万吨,比上年减少3.5%。

2、市场需求及进出口情况

历经长达两年的持续低迷之后,在原料成本上升和供需趋紧双重因素推动下,化纤 行业 自2006年中期复苏迹象明显。在粘胶短纤、氨纶等子 行业 强力带动下,维纶、涤纶等子 行业 运行平稳,2005年中国化纤消费量约为1500万吨,2006年需求量达到1700万吨。2006年中国化纤工业销售收入达到2800亿元人民币,比2005年增长15%。

由于国内产量大幅增长,2006年中国化纤进口量比上年减少9%,降至120万吨。2007年,我国化纤 行业 首次实现净出口,化纤产品净出口量达43万吨,这是对我国化纤 行业 良好发展形势的一个最好诠释。2008年1-5月化纤 行业 实现营业收入1,615亿元,同比增长14.03%,实现利润总额37亿元,同比减少26.77%。下半年由于受到全球金融危机的影响,下游产业开工率不足,需求萎缩。2009年1-9月份,中国化纤 行业 运行情况明显好转,简单概括为:3、4月份的季节性反弹仍然存在,且一直延续到7月份,但8、9月份聚酯涤纶产品出现快速下跌,呈“淡季不淡,旺季不旺”的走势;化纤产量增速逐步提高;出口逐渐恢复,出口降幅缩小;1-8月份化纤 行业 盈利69.2亿元,同比增长42.4%, 行业 经济效益和运行质量明显好转。

虽然我国已经成为世界第一大化纤和纺织品生产国,但同时也是化纤进口大国。由于欧、美、日等发达国家和地区对高附加值差别化产品生产技术进行封锁,我国每年仍需进口大量的差别化纤维予以补充。为加快我国化纤工业的技术进步,国家有关部门已经制定了对化纤工业重点技术项目进行扶植,大力发展高性能的差别化纤维,力争到2010年化纤总体差别化率达到40%以上、高性能面料及制品的纤维自给率达到70%以上的的发展目标。随着差别化率的持续提升,我国将不仅进一步巩固在世界化纤产业链中的核心地位,也将有助于 行业 内企业提高经济效益。

3、发展趋势

全球化学纤维制造 行业 发展主要的趋势有三个:

1)生产规模的大型和超大型化。

自东南亚金融危机以后,尽管产能过剩,竞争激烈,世界范围内的产能仍将进一步扩充,绝大多数是新的高效率的大型生产厂。比如日本三井化学公司在韩国与三星、阿莫科公司共同投资的100万吨PTA项目,印亚、泰国、印度也都是35万吨以上的大型项目。

2)开发分工的进一步细化,大型企业均调整发展战略,加强各自的优势。

过去,化纤厂商往往独家生产大多类化纤品种,但现在则纷纷收缩生产范围。同时,在品种开发上,各家正逐步形成各自的特色优势,并全力投入以求巩固优势地位。比如DUPONT公司在弹性纤维、高强纤维等高技术领域的开发独占鳌头,荷兰的阿莫科公司在阻燃纤维方面处于领先,而日本的几家公司则在以超细纤维为代表的新合纤领域将其他国家拉下了5~10年。

3)向上、下游的延伸和扩展,这种趋势在亚洲可能更加明显。

化纤工业向上游的延伸,主要是加强与化纤原料生产的连接,比如在发展化纤原料和抽丝的联合生产基地。而向下游的延伸主要是建设纺织、印染、服装厂,进行纤维的深加工增值处理。特别是在东南亚地区,为扩大出口,充分利用本地的劳动力,增强抵御冲击和风险的能力,化纤厂向下游投资或联合的趋势更为明显。

第二节 下游产业发展情况 分析

1、2009年我国汽车 行业 运行态势 分析

2009年我国汽车 行业 的运行呈现如下特点:

1)汽车 行业 由2008年的增速大幅下降转为2009年的快速增长

2009年1~11月,全国汽车产量累计1227万辆、销量累计1223万辆,同比增长均为42%。截至10月份,我国汽车累计产销量达1000万辆,超过美国成为世界汽车第一大生产国,并提前完成了产业调整振兴 规划 中提出的2009年产销量目标。由于市场销售的明显回暖,汽车 行业 销售收入和利润都得到有效改善。据中国汽车工业协会统计,2009年前三季度,我国汽车企业共12160家,累计实现主营业务收入17621.99亿元,同比增长11.37%,实现利润1160.04亿元,同比增长17.35%。另外,2009年1~11月,我国汽车价格指数总体上保持平稳,基本在100点附近上下波动,变化幅度不大。

2)产品结构调整效果明显,低排量品种市场表现良好

2009年1~11月,1.6升及以下排量乘用车销售642万辆,同比增长67%,高出乘用车增长速度18个百分点,另外1.6升及以下轿车1~11月销售459万辆,同比增长63%,同样高出轿车增长速度18个百分点;从比重看,1~11月1.6升及以下排量乘用车占乘用车销售总量的70%,比上年同期高8个百分点,其中1.6升及以下轿车占轿车销售总量的69%,比上年同期高8个百分点。可以看出,目前我国汽车 行业 市场结构发生了很大的变化,低排量品种市场比重越来越大。

3)自主品牌乘用车表现抢眼,稳居市场占有率第一

2009年1~11月,自主品牌乘用车共销售409.24万辆,占乘用车销售总量的44.35%,稳居市场占有率第一;自主品牌轿车共销售195.41万辆,占轿车销售总量的29.39%,市场占有率同样处于第一位。目前,自主品牌在乘用市场的份额超过40%,在轿车市场的份额接近30%,基本上达到了《汽车产业调整和振兴 规划 》中的目标。

4)汽车出口贸易持续低迷,仍处于负增长状态

2008年下半年,受国际金融危机的影响,我国汽车对外贸易连续走低。2009年3月以来有所回升,但 行业 进出口持续低迷,长时间处于负增长状态。根据海关统计,1~10月,汽车商品进出口总额累计539.48亿美元,其中进口金额248.03亿美元,同比下降6.62%;出口金额291.45亿美元,同比下降32.11%。根据中国汽车工业协会统计,由于受到金融危机影响,2008年8月起,汽车出口量同比持续负增长。2009年1月同比降幅最大,为67%,此后降幅开始收窄。2009年10月,我国汽车出口量为年内最高,达到3.63万辆,同比下降29%。汽车进口量2008年12月起出现负增长,2009年3月降幅最大,同比下降43%。此后降幅逐步收窄。9月份起出现正增长,2009年10月,我国汽车进口量4.7万辆,为近三年来最高,同比增长50%。

从综合反映汽车 行业 运行状况的一致景气指数来看,一致指数由2008年12月开始企稳回升,此后一直处于稳步增长状态,汽车 行业 景气步入一个新的扩张周期。另外,汽车 行业 综合警情指数也由2009年一季度的“过冷”状态转为三季度的“正常”状态。

总的来看,2009年影响汽车 行业 的主要因素包括:一、在政府经济刺激政策推动下,宏观经济基本面的好转支撑了汽车 行业 的迅速反弹;二、我国汽车保有量远低于发达国家,存在着规模巨大的刚性市场需求;三、《汽车 行业 调整与振兴 规划 》的出台和实施,提振了汽车消费信心,拓展了农村汽车消费市场和二三线城市汽车消费市场,提高了自主品牌汽车、低排量汽车的市场占有率,促进了汽车市场的良性发展;四、国际汽车市场的低迷、贸易壁垒频繁出台和以印度为代表的新兴汽车制造基地的崛起,增加了我国汽车出口的难度。

2000年-2009年我国汽车

行业

产销量

单位:万辆

| 年份 | 产量 | 销量 |

| 2000年 | 206.9 | 208.86 |

| 2001年 | 233.44 | 236.37 |

| 2002年 | 325 | 324.8 |

| 2003年 | 444.37 | 439.08 |

| 2004年 | 507.05 | 507.11 |

| 2005年 | 570.77 | 575.82 |

| 2006年 | 727.97 | 721.6 |

| 2007年 | 888.24 | 879.15 |

| 2008年 | 932.36 | 936.33 |

| 2009年1-11月 | 1227 | 1223 |