第一节 2009-2012年中国胰岛素市场趋势 分析

一、2009-2012年我国胰岛素发展趋势 分析

从研发的角度看,国外成熟在研的胰岛素多为非注射剂型,如口服、经鼻给药剂型、吸入剂等,而国内在新型胰岛素剂型的研发方面却相对滞后,尚处于起步阶段。

未来我国胰岛素 行业 有望在这方面取得突破。

二、2008-2009年我国胰岛素市场趋势总结

国内的胰岛素 行业 市场集中度更高,主要有丹麦诺和诺德公司和美国礼来公司两分天下。目前在我国市场动物胰岛素已基本被人胰岛素所取代,国内所使用的胰岛素主要以丹麦诺和诺德公司的诺和灵R系列及美国礼来公司的优泌林为主,这两个品牌占据了该药85.78%的市场份额。胰岛素的另一巨头赛诺菲—安万特由于进入中国市场较晚市场份额占比较小,但是增速较快。目前国内的生产企业还有江苏万邦生化、通化东宝、深圳科兴等企业,但其市场份额相对较少。

未来,我国胰岛素市场的竞争会更加激烈。无论是从供给还是需求来看,都会有较大的增长。随着国内企业科研实力的增强,在胰岛素的高低端产品之间有可能会出现更多的中间产品,其价格和疗效品质也居于二者之间。

三、2009-2012年我国胰岛素 市场发展 空间

最新数据显示,我国大约有9.24千万的成年人患有糖尿病,并且目前有60.7%的病患者尚未得到确诊。也就是说有5千多万的人还没有使用胰岛素。而这部分人群是胰岛素的潜在消费者。而且这个数字只是2010年的估计。未来这个数字有望继续增长。所以,胰岛素的 市场发展 空间巨大。而收入水平的提高和医保的完善也使得市场扩容成为可能。

1、人均收入水平的不断提高将促进胰岛素的扩容

从1997 年到2006 年居民人均医疗保险支出翻了二番;2006 年,城镇人均医疗支出为620 元,同比增加3.28%,农村人均医疗支出为243 元,同比增加44.47%。相比而言,农村人均医疗支出的绝对数较低,存在较大的增长空间,随着政府“三农问题”改革的深入,农民收入会有比较大的飞跃,这将解决部分农村糖尿病患者的用药问题。基于对中国经济平稳增长的判断,我们相信,收入的增长将释放被压抑的糖尿病人的用药需求从而将推动胰岛素市场的扩容。

2、医疗保障体系不断完善将促进胰岛素的扩容

由于糖尿病及其并发症给个人、家庭、卫生保健系统和国家带来巨大的经济负担,因此引起了我国政府的高度关注:

2004年——胰岛素被列入了《2004年国家基本医疗保险和工伤保险药品目录》,作为医保基金支付的范畴;2006年——卫生部《关于加快推进新型农村合作医疗试点工作的通知》中明确指出“新增中央和地方财政补助资金主要用于大病统筹基金”。2007年——新建立的城镇居民医疗保险制度中明确指出“城镇居民基本医疗保险基金重点用于参保居民的住院和门诊大病医疗支出”。2009年——国务院审议并原则通过《关于深化医药卫生体制改革的意见》和《2009-2011年深化医药卫生体制改革实施方案》。其中指出“要加快推进基本医疗保障制度建设。新方案明确了对城镇居民医保和新农合的补助标准将提高至每人每年120元,并适当提高个人缴费标准,提高报销比例和支付限额。

第二节 2009-2012年胰岛素产业发展趋势 分析

一、2009-2012年胰岛素 产业政策 趋向

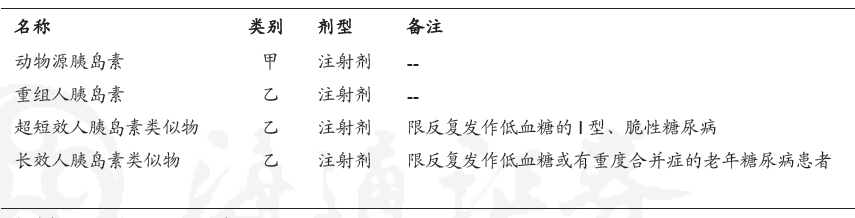

1、将糖尿病纳入医保范围。

2004年——胰岛素被列入了《2004年国家基本医疗保险和工伤保险药品目录》,作为医保基金支付的范畴。糖尿病这种内分泌系统的慢性病被列在了医保基金重点保障和优先支付的范围内,这无疑拉动了胰岛素的消费,随着未来我国医保体系的不断完善,胰岛素市场会不断扩容。

2009年医保目录胰岛素相关品种

2、支持胰岛素 行业 内企业的发展。

从2008年11月1日起,胰岛素执行13%出口退税率,而紧接着2009年胰岛素、人用疫苗、血制品和抗生素等产品的出口退税率由13%上调到15%。

出口退税率的上调,表明了我国政府支持胰岛素 行业 的发展,上调出口退税率有利于消除我国胰岛素类公司的出口费用负担。在寡头垄断全球市场的竞争格局下,我国企业有望成为综合生产成本最低的。与跨国巨头价格高昂的胰岛素相比,国内胰岛素能削减政府胰岛素的医保开支。因此有利于我国企业扩容海外市场。

二、2009-2012年胰岛素技术革新趋势

短期内重组人胰岛素将继续取代动物胰岛素;400U/10ml×1和300U/3ml×1仍为胰岛素的主流规格;中效胰岛素仍最受欢迎。从长远角度来看,非注射型胰岛素将替代传统型的注射剂型。不少病人因长期自我注射胰岛素致使身上扎满了针眼,然而吸入型胰岛素的出现将使这些痛苦成为过去。

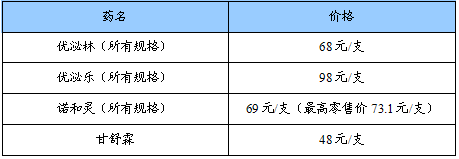

三、2009-2012年胰岛素价格走势 分析

上海地区主要胰岛素产品零售价

预计随着市场上产品的逐渐增多。而外资进入中国后,生产成本下降。未来胰岛素价格有下降趋势。

四、2009-2012年国际环境对 行业 的影响

国际胰岛素市场由于产业化壁垒高企,呈现出寡头垄断的竞争格局,市场集中度高意味着对上游供给者和下游购买者有着更强的议价能力,能够享受垄断利润。

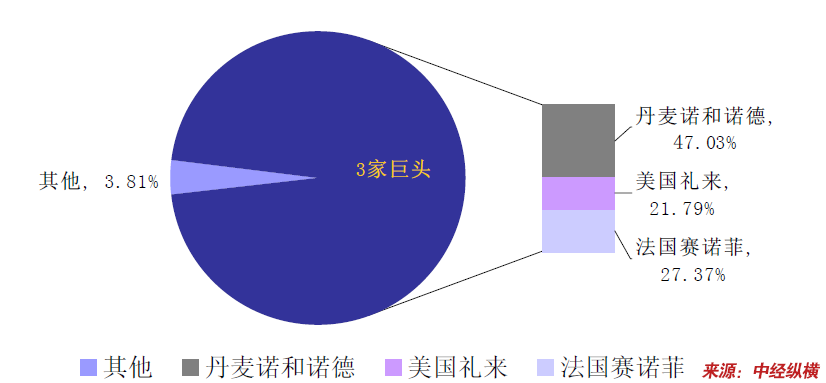

诺和诺德、美国礼来和法国赛诺菲3家巨头瓜分市场。1982年,丹麦的诺和诺德公司首次开发出基因重组人胰岛素。美国礼来公司相继开发成功,1998年,通化东宝在全球第3个开发重组人胰岛素成功。目前全球90%以上市场份额由丹麦的诺和诺德、美国礼来和法国赛诺菲3家巨头占领,销售总额高达89亿美元。

三家巨头垄断国际胰岛素市场

目前,这种寡头垄断国际环境已经逐步向国内转移。国内高端市场几乎全是外资企业垄断。国内企业生存环境较为恶劣。

第三节 2009-2012年国际胰岛素市场预测

一、2009-2012年全球胰岛素 行业 产能预测

全球只有两家公司拥有胰岛素全系列产品,其中就包括通化东宝。而且,从目前全球胰岛素市场看,只有通化东宝、丹麦诺和诺德和美国礼莱三家公司量产第二代胰岛素。在寡头垄断全球市场的竞争格局下,三家公司产品品质难分高低,通化东宝的综合生产成本最低。与跨国巨头价格高昂的胰岛素相比,东宝胰岛素能削减府胰岛素的医保开支,未来将成为跨国巨头在发展中国家市场份额强有力的争夺者。

二、2009-2012年全球胰岛素市场需求前景

随着糖尿病患者的不断增加,收入水平的不断提高以及各国府对其重视程度的提升,国内外胰岛素市场规模未来将持续扩大。预计全球每年胰岛素销类药物市场规模增长将达25%以上。

三、2009-2012年全球胰岛素市场价格预测

全球胰岛素生产呈寡头垄断态势,进入壁垒较高,因此厂商数量一直增长较慢,但已经有企业开始进行 研究 及生产,随着厂商数量的增加,竞争激烈,产品价格预计会进一步下降。

第四节 2010-2012年国内胰岛素市场预测

一、2010-2012年国内胰岛素 行业 产量预测

2010-2012年中国胰岛素产品产值预测

单位:亿元

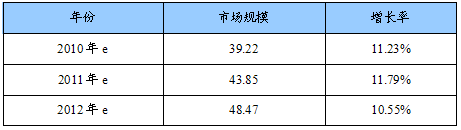

二、2010-2012年国内胰岛素市场需求前景

2010-2012年中国胰岛素市场规模预测

单位:亿元

三、2010-2012年国内胰岛素 行业 集中度预测

2010-2012年中国产品占中国市场规模份额

预计国内产品占有率呈逐年提高态势,但 行业 集中度仍然非常高,国外企业的地位在短时间内不可动摇。

第五节 2008年胰岛素 行业 投资情况 分析

一、2008年总体投资及结构

2008年固定资产及结构 分析

单位:千元

二、2008年投资规模情况

2008年固定资产投资规模

分析

单位:千元

三、2008年投资增速情况

2008年投资增速情况

分析

单位:%

四、2008年分 行业 投资 分析

2008年分

行业

投资

分析

单位:千元

五、2008年外商投资情况

2008年外商投资情况

单位:千元

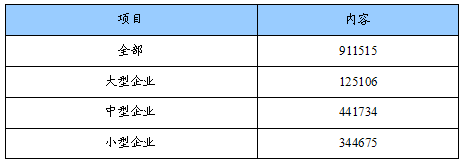

第六节 2009年胰岛素 行业 投资情况 分析

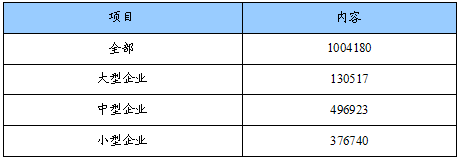

一、2009年总体投资及结构

2009年固定资产及结构

分析

单位:千元

二、2009年投资规模情况

2009年固定资产投资规模

分析

单位:千元

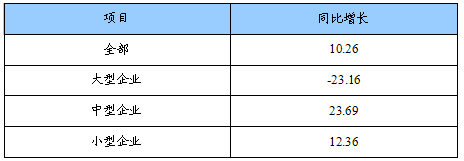

三、2009年投资增速情况

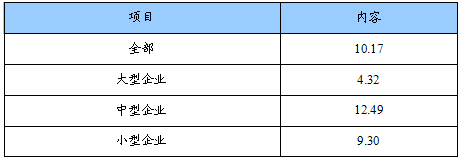

2009年投资增速情况

分析

单位:%

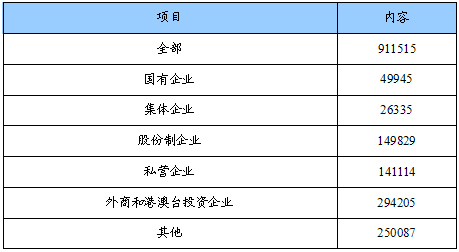

四、2009年分 行业 投资 分析

2009年分

行业

投资

分析

单位:千元

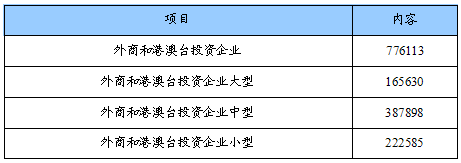

五、2009年外商投资情况

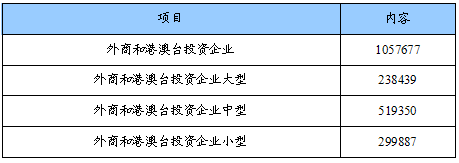

2009年外商投资情况

单位:千元

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。