第一节 我国在CT设备市场中地位

我国早已成为CT应用大国,CT拥有量仅次于日本和美国。

1.PET/CT在肿瘤诊断和肿瘤疗效监测等方面的临床价值是驱动医院购置PET/CT的主要动力

从目前PET/CT在临床应用的实际情况来看,我国PET/CT的临床应用主要在肿瘤领域,达到全部临床应用的90%左右。目前在我国,癌症仍然是导致临床死亡的最主要疾病之一,为了通过早期诊断、准确分期和个性化治疗达到提高治愈率的目的,临床需要更理想的功能、代谢和分子影像学诊断,这是国内医院购置PET/CT的最主要原因。从2001年到2004年临床PET/CT的需求每年增加量接近100%左右。2005年国家通过严格控制PET/CT购置许可证,加强了对PET/CT增量的宏观调控,2005年PET/CT增量和2004年相比几乎没有增加。但是,回旋加速器设备的增量2005年比2004年减少了50%,这是国家对医疗资源宏观调控、回旋加速器地区分布趋于平衡和由PET更新为PET/CT的用户拥有回旋加速器等原因的综合结果。

2、构建分子影像中心是PET/CT 市场发展 的另一个原因

尽管有多种设备可以用于分子影像临床前期 研究 ,但是PET/CT是目前唯一可获得临床分子影像图像的设备。采用分子影像对神经、肿瘤和心脏等疾病,对酶、受体和基因等分子生物学示踪剂的 研究 成为从分子水平认识疾病的重要手段。国内有很大一部分医院购置PET/CT后成立了分子影像中心,这些中心除了常规临床工作需要外,还组织力量进行高水平临床分子影像的 研究 工作。

3、PET/CT设备地域分布和地区经济发展直接相关

从地区分布数据可以看出,沿海地区(江苏、上海、浙江和广东)PET/CT占我国PET/CT总数的40%以上。如果加上政治、经济、科技中心的北京地区,5个地区的PET/CT总数达到我国PET/CT的50%左右。以目前发展趋势为依据,参考经济发展大环境,未来沿海PET/CT地区将占全国总量的45%以上。

4、PET/CT选型趋于合理

2001年到2005年PET/CT的发展可以看出,配置4层以下(包括4层)CT和配置16层CT的PET/CT是大多数用户选择的主要机型。配置6层-10层CT的PET/CT只是目前暂时过渡产品。配置16层CT的PET/CT与4层以下(包括4层)CT的PET/CT相比,前者在临床应用上可以完成心脏冠脉成像和心肌血流灌注一次显像,可以方便地获得肺薄层扫描图像、完成CT动态扫描和增强扫描。所以,16层CT的PET/CT已经成为临床选择的主流产品,当然出于价格原因,选择4层CT的PET/CT也不失为临床应用的理想选择。

第二节 我国CT主要企业竞争 分析

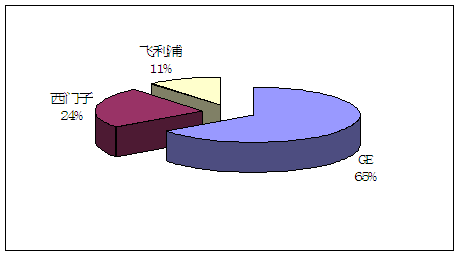

GE、西门子、飞利浦三家公司PET/CT在我国大陆市场占有率。从图可以看出在三个公司中GE公司市场占有率达到65%,西门子和飞利浦公司分别占24%和11%。

GE、西门子、飞利浦三家公司PET/CT在我国市场占有率

三家公司在PET/CT技术开发领域你追我赶,设备性能各有特点。从设备整体性能来看,三个公司的PET/CT在CT层数相同的情况下并无实质性的优劣高低之分。同等配置条件下,飞利浦公司占有一定价格优势。GE公司的PET/CT市场份额之所以占明显优势,原因在于该公司具有一批熟悉PET/CT技术,了解 市场发展 动态的技术和营销人员,他们采取强大的市场宣传(比如:GE公司创办的《功能分子影像杂志》能够及时反映国内外市场和技术动态,在进行PET/CT基础知识普及的同时不失时机地介绍了GE公司的产品技术);多次举办的新技术临床应用研讨会,使其产品和技术优势得到医学界认可;此外GE公司的售后服务(包括产品培训、协助用户进一步进行新技术开发等),为其产品赢得信誉,消除了客户临床应用的后顾之忧。GE公司是以总体优势赢得了PET/CT市场。

西门子公司以宣传推广新型LSO晶本和领先的PET高分辨率技术为基础,结合提供全套肿瘤诊断治疗设备。从去年下半年加大了市场宣传力度,在中国医学影像界得到认可。西门子公司是依赖其技术优势赢得中国的PET/CT市场。

飞利浦推出PET/CT的时间远较GE和西门子公司晚,但是后来者居上,这主要得力于她全新PET图像重建技术,在新的重建算法基础上图像质量获得了明显提高。飞利浦公司价格优势和图像重建技术为其赢得了PET/CT市场。

GE和西门子能提供本公司的PET/CT和回旋加速器配套产品,而飞利浦目前尚做不到这一点,这可能是影响飞利浦公司市场占有率的原因之一。

这三家公司为我国PET/CT在临床的应用和推动分子影像学发展作出了有目共睹的贡献。

第三节 我国CT招标采购状况

从近年来我国CT设备的国际招标采购情况来看,根据中国国际招标网数据统计,2004年和2005年我国各级医疗单位每年通过国际招标采购CT设备的总数都在270台上下,2006年招标数量有所减少,不足200台。2007年1季度CT的招标采购数量基本与2006年同期持平,但相比2005年1季度,需求量有所下降。

数量的下降,一方面是由于CT自身的使用寿命大概在10-12年之间;另一方面,近几年一些医院“医备竞争”的现象随着国家的体制改革和人们经济意识的不断增强正在逐步得到改善,资源配置趋向合理。

从扫描层数来看,16层CT一直是我国CT设备国际招标的热门产品。2005年和2006年,16层CT的年招标采购数量一直位居各类CT设备之首,2007年1季度其需求数量继续保持首位。但同期对比,无论是年招标数量还是季度招标数量,16层CT的需求数量均有缩减迹象。而与此同时,一些低端CT产品在2007年的招标采购数量较往年同期则是稳中微升。

从目前我国的医疗 行业 的结构和发展状况来看,单排1秒到亚秒4层多排之间的螺旋CT基本可以满足大部分医院的临床需求,因此,近几年在中国市场的需求量会很大。

从国内各地区招标采购CT的情况来看,江苏、广东、浙江是我国CT设备国际招标的采购大户,这三个地区近三年(2004年-2006年)每年通过国际招标采购CT的数量均保持在20台以上。

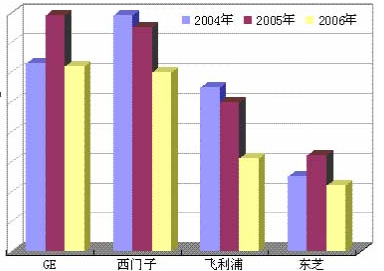

从品牌角度来看,GE、西门子、飞利浦、东芝组成了CT国际招标市场的主体。在占比方面,近几年,这四家制造商CT设备的年中标金额总和和中标数量总和在同期CT国际招标总体中一直保持九成左右的份额。

而在产品数量方面,由于整体招标采购数量的减少,四大制造商2006年CT设备的中标数量均分别比2004年和2005年有不同程度的减少。

2004-2006年CT中标数量图

对比三年同期(2005年-2007年各年1季度)四大制造商CT设备的中标情况(图2)可以发现,2005年1季度“三巨头”中标数量领先,东芝稍显落后;2006年同期,西门子、GE优势明显,与飞利浦、东芝的差距拉大;2007年1季度飞利浦、东芝大有赶超之势,四家制造商差距缩小。照此来看,2007年CT设备国际招标市场的竞争将会更加激烈和精彩。

2005.1-2007.1季度CT中标数量

单位:台

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。