第一节 2007年我国房地产 行业 发展回顾

一、2007年中国房地产市场盘点

1、宏观调控政策

为促进我国房地产市场的健康发展,抑制过快上涨的房价仍然是2007年政府调控楼市的首要目标。2007年由于市场流动性过剩,逐利本性导致大量资金进入股市与楼市,结果既推高了股指也助推了房价上涨。因此,打击楼市中的投机行为依然是2007年房地产调控宏观政策的主旋律。其中,引人关注的是,2007年国家宏观调控的思路由“主调市场”转向“主调保障”,开始向1998年的房改政策回归,再加上《物业税》实转提速,这一切无疑将对未来房地产市场产生极其深远的影响。

1)国务院“24号文”出台,楼市调控由“主调市场”转向“主调保障”。

2007年8月7日,国务院发布《关于解决城市低收入家庭住房困难的若干意见》(24号文)。《意见》明确要求加快建立健全以廉租住房制度为重点、多渠道解决城市低收入家庭住房困难的政策体系。受其影响,住宅结构将发生重大变化:廉租住房、经济适用住房和中低价位、中小套型普通商品这四种产品将成为供应主流,大户型公寓、别墅、高档住宅的供应比重将大幅下降。“24号文”的发布,是我国楼市调控由“主调市场”转向“主调保障”的风向标。

2)国土资源部“39号令”从源头上封堵漏洞。

2007年10月9日,国土资源部正式发布《招标拍卖挂牌出让国有建设用地使用权规定》(39号令)。9号令核心内容是,受让人必须付清全部土地出让金后,方能领取土地使用权证书,未按合同缴清土地全部出让金的,不得按出让金缴纳比例分期发放建设用地使用权证书。这意味着开发商再也不能用少量的启动资金来撬动大额的银行贷款,对目前过热的房地产市场将起到抑制作用。

3)提高“第二套”住房贷款首付和利率,打击楼市投机行为。

2007年9月27日,央行和银监会联合下发《关于加强商业性房地产信贷管理的通知》。《通知》规定:对已利用贷款购买住房、又申请购买第二套(含)以上住房的,贷款首付款比例不得低于40%,贷款利率不得低于中国人民银行公布的同期同档次基准利率的1.1倍。此政一出,市场观望气氛浓厚,一线城市普遍表现有价无市。

2、总体市场情况

1)土地市场

2007年,全国土地购置面积增幅提高,但土地购置费用、土地开发投资和土地成交价款增幅较大,地价上涨较快情况依然突出。土地开发面积增幅大幅下滑,囤地现象依然严重。

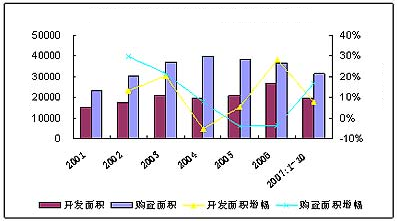

2001—2007年土地购置与开发面积走势图

单位:万平方米;%

2007年1-10月,全国土地购置面积31350.8万平方米,同比增长了16.9%,增幅比2006年全年提高了20.6个百分点;土地开发面积19835.2万平方米,同比增幅7.9%,增幅较2006年全年下降了20.3个百分点。从各区域土地供应情况来看,东、中、西部地区土地购置面积继续增长,且增速加快;东、中部地区土地开发面积稳定小幅增长,西部地区土地开发面积增长较快。

2)商品房供应

受房地产投资快速增长的拉动,商品房供应指标增长速度保持了稳定且略有反弹。

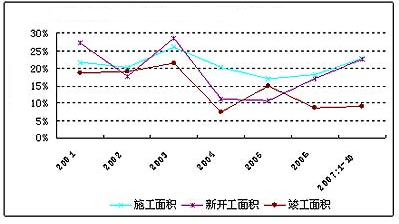

2001—2007年商品房施工、新开工及竣工面积走势图

单位:%

在加大房地产市场供应的政策导向下,土地供应有所加大,房地产开发投资快速增长,商品房供应保持了稳定的增长速度。2007年1-10月,全国商品房施工面积208565.7万平方米,同比增长22.8%,增幅比2006年全年提高4.8个百分点;商品房新开工面积73393.37万平方米,同比增长22.6%,增幅比2006年全年提高5.7个百分点;商品房竣工面积28134.8万平方米,同比增长9.1%,增幅比2006年全年提高0.4个百分点。

3)商品房需求

商品房需求旺盛,销售面积及销售额均继续快速增长,需求类指标增长速度高于供应类指标增长速度,商品房供不应求矛盾仍然较为突出。在商品房销售中,期房销售增长速度明显高于现房销售增长速度,销售额增幅明显高于销售面积增幅。

全国商品房需求旺盛,销售面积及销售额均实现了快速增长。2007年1-10月,全国商品房销售面积53565.0万平方米,同比增长31.3%,增幅比2006年全年提高了22.6个百分点;商品房销售额21287.0亿元,同比增长51.5%,增幅比2006年全年提高了38.1个百分点。2007年1-10月,商品房销售额增长率高于销售面积增长率15.5个百分点,而2006年两者差距仅为4.7个百分点。

4)房地产价格

房价涨幅仍然较高,房价继续高位运行。新建住宅价格上涨速度较为突出,涨幅高于二手住宅价格涨幅、住宅租赁价格涨幅以及非住宅物业价格涨幅。

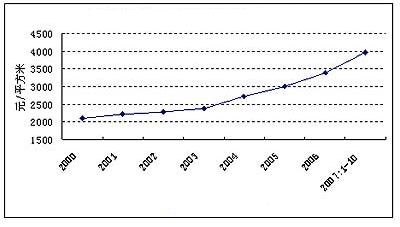

由于房价持续快速上涨,目前房价继续高位运行。2007年1-10月份,全国商品房累计销售均价为3974元/平方米,比去年同期增长了15.3%。

2000—2007年商品房销售均价走势图

单位:元/平方米

从房屋分类价格来看,住宅价格涨幅持续快速上扬,办公楼与商业价格涨幅波动上升,住宅价格涨幅继续高于非住宅物业价格涨幅。

住宅价格涨幅持续快速上扬。10月份,新建商品住宅销售价格同比上涨10.6%,涨幅比上月提高0.6个百分点,比6月份提高3.2个百分点。办公楼及商业用房月度销售价格涨幅波动性较大,但总体处于上升趋势。10月份,办公楼价格同比上涨8.7%,涨幅比上月下降了1个百分点;商业用房价格同比上涨6.6%,涨幅比上月下滑了2.4个百分点。

二、2007年房地产市场运行情况

根据有关统计数据 分析 ,2007年房地产市场运行呈现以下特点:

1、以住宅为主的房地产开发投资持续快速增长

2007年,全国完成房地产开发投资25280亿元,同比增长30.2%,比上年提高8.4个百分点。其中,商品住宅投资18010亿元,同比增长32.1%,比上年提高6.8个百分点;办公楼投资1037亿元,同比增长11.7%,比上年下降9.3个百分点;商业营业用房投资2776亿元,同比增长17.9%,比上年提高2.9个百分点;其他投资3457亿元,同比增长38.1%,比上年提高26.7个百分点。

2、市场需求总体旺盛

2007年,全国商品住宅竣工面积4.78亿平方米,同比增长5%,比上年上升5.8个百分点;销售面积6.91亿平方米,同比增长24.7%,比上年上升11.6个百分点,其中,现房销售面积2.12亿平方米,同比增长5%,比上年上升15.1个百分点;期房销售面积4.79亿平方米,同比增长36%,比上年上升4.2个百分点。40个重点城市12月末累计可售商品住房面积1.43亿平方米,比上年下降6%;批准预售商品住房面积2.39亿平方米,同比增长10.9%;登记销售商品住房面积2.61亿平方米,同比增长24.4%。与此同时,商品住房空置面积继续下降,12月全国空置商品住房6756万平方米,同比下降16.6%,降幅较上年加快8.6个百分点。

3、部分城市12月份房价环比开始下降

2007年,70个大中城市房屋销售价格平均涨幅为7.6%,涨幅比上年快1.8个百分点;新建商品住房销售价格同比上涨8.2%,涨幅比上年快1.8个百分点。其中,上半年房价涨幅基本平稳,从6月份开始房价涨幅明显加快,到11月份房价涨幅有所放缓,12月份部分城市房价环比涨幅开始下降,70个大中城市中环比下降的城市有18个,石家庄、沈阳、长春、长沙、广州、深圳、南宁、贵阳、昆明、西安等10个城市房价环比涨幅下降约0.2%。

三、2007年我国房地产投资情况

房地产开发投资增幅上升,普通住房和经济适用房投资比重提高,开发投资结构有所改善。房地产开发投资增速超过固定资产投资增速,远高于GDP增速。房地产开发投资占固定资产投资比重有所加大,成为拉动经济增长的主要因素之一。

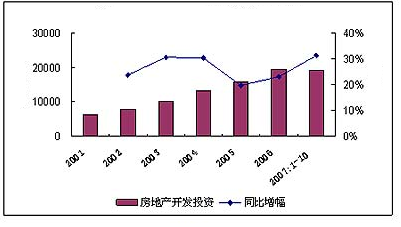

2001—2007年房地产开发投资走势图

单位:万平方米;%

2007年1-10月,全国房地产开发完成投资19192.21亿元,同比增长31.4%,增幅比2006年全年幅提高了8.4个百分点,比同期全国固定资产投资增幅高出4.5个百分点。2007年1-10月,房地产开发投资占固定资产投资比重为21.6%,高于上半年3.3个百分点,比2006年全年高出4个百分点。

四、2007年房地产开发投资特点

1、房地产开发投资增长总体持续走高

从整体上看,2007年房地产开发投资增长表现为持续走高。

全国房地产开发投资完成额2007年1-2月比上年同期增长24.3%,增幅比上年同期和全年分别高4.6个百分点和2.5个百分点;1-3月、1-6月和1-9月比上年同期分别增长26.9%、28.5%和30.3%,增幅比上年全年分别高5.1个百分点、6.7个百分点和8.5个百分点;2007年1-11月,比上年同期增长更是高达31.8%,增幅比上年同期、全年和2007年1-10月分别高7.8个百分点、10.0个百分点和0.4个百分点。同时,作为固定资产投资的重要组成部分,房地产开发投资增长速度2007年一改2006年始终低于固定资产投资的态势,从年初开始一直领先于固定资产投资。

影响房地产开发投资增长因素,主要包括如下几点:

一是国民经济持续快速增长。2007年前三季度,国内生产总值(GDP)比上年同期增长11.5%,增幅与上半年持平,比第一季度和2006年均高0.4个百分点。国民经济持续快速增长是房地产开发投资增长持续走高的重要因素。

二是需求旺盛。一方面由于工业化、城市化进程的推进,城镇人口规模不断扩大。2006年,在人口自然增长率5.3‰的情况下,城镇人口比重达到43.9%。同时,随着居民收入水平的提高,城镇居民消费结构以住房、汽车等为重心的特点进一步强化。这种巨大的居住需求成为2007年房地产投资持续走高的关键性因素。另一方面由资本 市场发展 、流动性过剩等因素所推动的投资、投机性需求旺盛,也成为房地产投资持续走高的重要推动性因素。

三是房价高位运行。房价增长2007年前4个月同上年同期水平相当,保持在5%-6%之间;之后逐渐加快,到11月达到10.5%,增幅比1月高4.9个百分点,比10月高1.0个百分点。高房价所形成的巨大利润空间,成为房地产开发投资增长持续走高的主要市场因素。

2、住宅投资增长高于非住宅投资

从投资结构上看,2007年房地产开发投资增长继续表现为住宅投资领跑非住宅投资。

2005年、2006年,住宅投资比上年同期分别增长21.9%和25.3%,增幅比同期办公楼投资分别高8.5个百分点和4.3个百分点,比同期商业营业用房投资分别高5.9个百分点和10.3个百分点;2007年1-3月、1-6月、1-9月和1-11月,住宅投资比上年同期分别增长30.4%、30.8%、32.8%和33.7%;增幅比同期办公楼投资分别高7.4个百分点、3.8个百分点、7.1个百分点和12.3个百分点,比同期商业营业用房投资分别高12.7个百分点、13.7个百分点、12.9个百分点和14.7个百分点。

在2005、2006年的基础上,2007年住宅投资增长持续高位运行,并继续高于非住宅投资的态势。这主要是由住宅的特性决定的。在工业化、城市化迅速发展所形成的城镇人口不断增加的背景下,作为居住用途的住宅就成为房地产市场首要的也是主导性的需求。2005年、2006年和2007年1-11月住宅投资在房地产开发投资中的比重分别达68.3%、70.2%和71.4%;而非住宅投资所占比重则平稳趋降,其中办公楼投资占房地产开发投资的比重分别为4.7%、4.8%和4.3%,商业营业用房投资占房地产开发投资的比重分别为12.7%、12.1%和10.7%。

同时,在住宅投资中,别墅、高档公寓投资增长高于经济适用房。2007年1-11月,别墅、高档公寓投资比上年同期增长33.5%,增幅比同期经济适用房高1.8个百分点。

3、中西部地区房地产开发投资增长高于东部地区

从区域分布上看,2007年房地产开发投资仍然表现为中西部地区领跑东部地区。

2007年1-11月东部地区房地产开发投资比上年同期增长26.9%,增幅虽比上年同期高7.4个百分点,但比同期中西部地区分别低13.4和13.7个百分点。其中2007年1-4月以后中西部地区房地产开发投资增幅超过东部地区的幅度一直保持在10%以上;1-11月,房地产开发投资增长速度居前10位的省份,中西部地区达8个,即吉林78.3%、内蒙古57.1%、四川46.5%、河南44.7%、广西44.1%、新疆43.5%、安徽42.6%、陕西38.0%;而东部地区只有河北(49.3%)和福建(42.5%)排名居前。

中西部地区房地产开发投资增长高于东部地区特点的形成与如下几个方面密切相关。

一是随着西部大开发、振兴东北和中部崛起等战略的相继实施,国家对中西部地区发展支持力度加强,中西部地区经济发展环境,特别是包括房地产投资在内的投资环境不断改善,成为房地产开发投资速度提高的重要前提。同时,中西部地区经济发展、城镇居民收入水平提高所带来的强劲需求也为房地产开发投资迅速增长提供了现实基础。

二是受近年来宏观调控政策影响,已经实现较快增长且在全国占有加大比重的部分东部省份房地产开发投资增长速度降低。如2007年1-10月,占全国5.6%、6.9%和7.4%的上海、浙江和北京房地产开发投资比上年同期分别增长-3.3%、15.4%和18.2%。而东部地区增速较快的河北、福建房地产开发投资仅占全国的3.0%和4.4%。

个人按揭贷款增长高于企业贷款,外资增长高于自筹资金

从房地产开发投资资金来源结构上看,与2005年自筹资金增长较快和2006年国内贷款增长偏快相比,2007年房地产开发投资增长呈现出个人按揭贷款增长高于企业贷款,外资增长高于自筹资金的特点。

2007年,房地产开发投资本年资金来源中个人按揭贷款增长始终明显高于国内贷款。2007年1-3月、1-6月、1-9月和1-11月,房地产开发投资本年资金来源中个人按揭贷款比上年同期分别增长73.2%、56.6%、71.5%和80.5%,增幅比同期国内贷款分别高52.3个百分点、30.7个百分点、41.4和48.5个百分点,比同期银行贷款分别高54.8个百分点、32.8个百分点、42.9个百分点和48.4个百分点。

2007年房地产开发投资中利用外资增长延续了2006年高于自筹资金的特点。2006年,房地产开发投资本年资金来源中利用外资比上年同期增长53.0%,增幅比同期自筹资金及其中自有资金分别高30.3个百分点和28.1个百分点;2007年1-3月、1-6月、1-9月和1-11月房地产开发投资本年资金来源中利用外资比上年同期分别增长154.4%、68.7%、63.2%和71.9%,增幅比同期自筹资金分别高131.2个百分点、40.3个百分点、25.8个百分点和33.4个百分点。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。