第一节 变压器市场上游产业 分析

一、钢压延加工产业发展现状 分析

钢钢压延加工业指通过热轧、冷加工、锻压和挤压等塑性加工使连铸坯、钢锭产生塑性变形,制成具有一定形状尺寸的钢材产品的生产活动。热轧,是以板坯(主要为连铸坯)为原料,经加热后由粗轧机组及精轧机组制成带钢。从精轧最后一架轧机出来的热钢带通过层流冷却至设定温度,由卷取机卷成钢带卷,冷却后的钢带卷,根据用户的不同需求,经过不同的精整作业线加工而成为钢板、平整卷及纵切钢带产品。由于热连轧钢板产品具有强度高,韧性好,易于加工成型及良好的可焊接性等优良性能,因而北广泛应用于船舶、汽车、桥梁、建筑、机械、压力容器等制造 行业 。

随着热轧尺寸精度、板形、表面质量等控制新技术的日益成熟以及新产品的不断问世,热连轧钢板、带产品得到了越来越广泛的应用并在市场上具有越来越强的竞争力。当前国内钢材市场价格经过长时间的磨合,已经达到了一个相对理想的水平,无论任何一个钢材品种的价格波动,都将破坏这种特定阶段的价格平衡,增加整个钢市波动变化的不确定性。近期国内热轧市场价格基本实现了平稳小幅上调的运行态势,扭转了从07年6月月初市场价格变化较大,市场心态不够稳定的局面。综合 分析 判断,板材产品市场价格在近期的触底反弹,是势在必行了,这也是整个市场稳定的需要,更重要的是,板材产品市场价格的适度回升,已经具备了一定的基础条件,但大幅度上调的时机还不成熟。但是市场价格的持续向好的基础并没有形成,主要钢材品种的市场价格随时可能再次出现下跌,尤其进入下半个月,钢材市场运行的不确定因素将会逐渐增加,市场成交价格可能再次进入不稳定期。

二、2003-2007年主要上游产业主要经经济指标 发展 分析

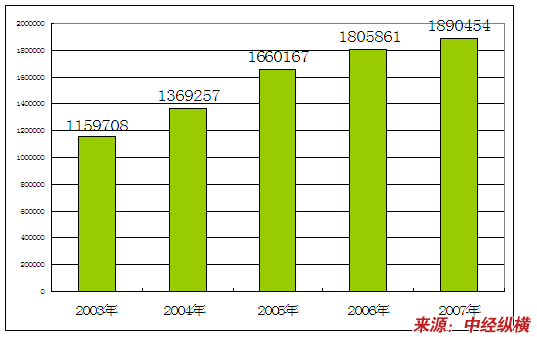

1、2003-2007年固定资产投入变化状况 分析

2003-2007年钢压延加工 行业 固定资产投入变化状况 分析

单位:千元

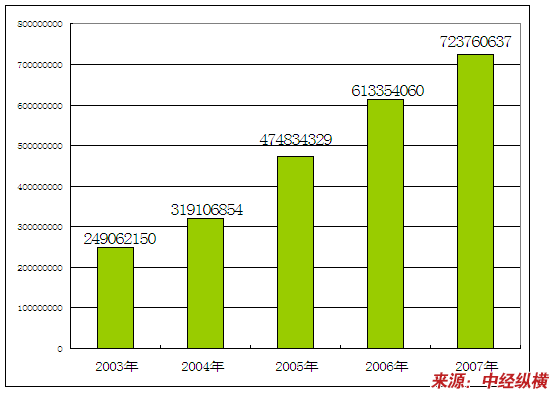

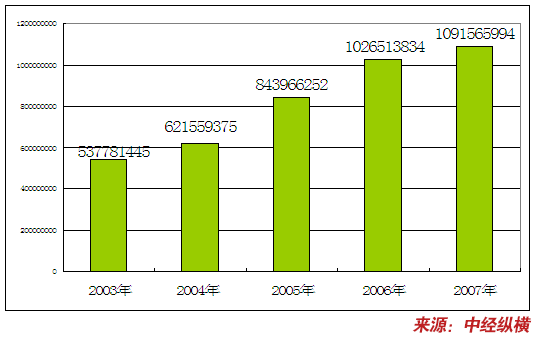

2、2003-2007年工业总产值变化状况 分析

2003-2007年钢压延加工 行业 工业总产值变化状况 分析

单位:千元

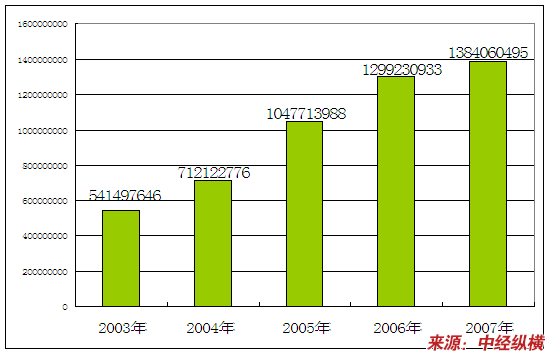

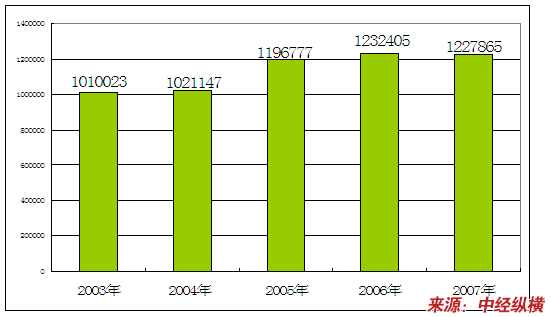

3、2003-2007年产品销售收入变化状况 分析

2003-2007年钢压延加工 行业 产品销售收入变化状况 分析

单位:千元

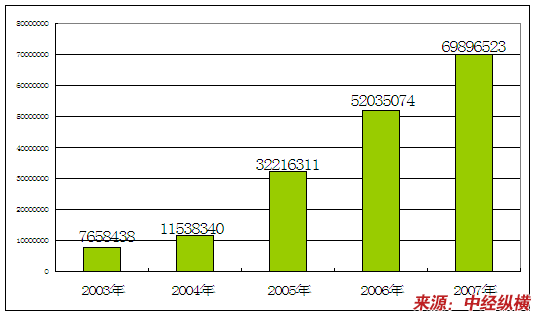

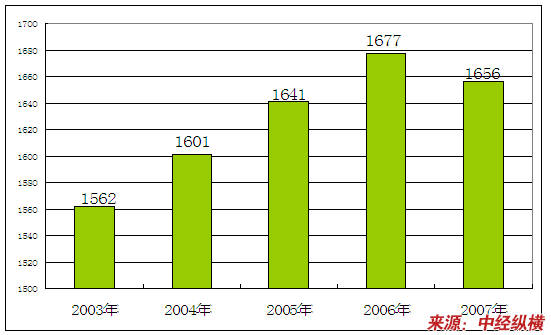

4、2003-2007年企业数量变化状况 分析

2003-2007年钢压延加工 行业 产品企业数量变化状况 分析

单位:个

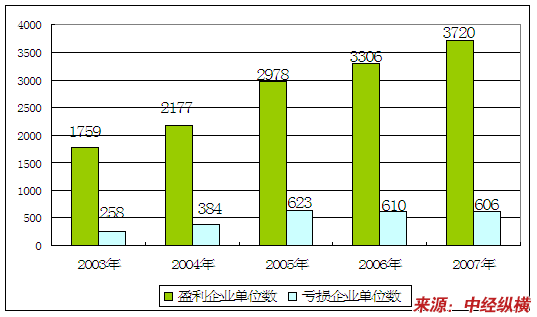

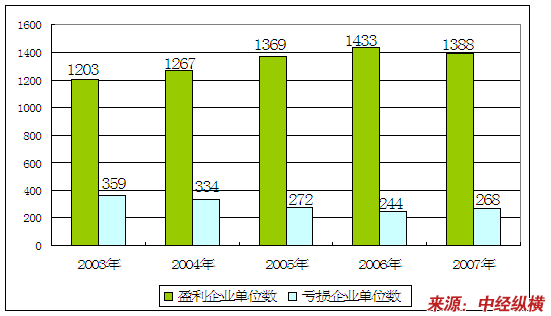

5、2003-2007年赢利亏损企业数量变化状况 分析

2003-2007年钢压延加工 行业 赢利亏损企业数量变化状况

单位:个

6、2003-2007年从业人员变化状况 分析

2003-2007年钢压延加工 行业 从业人员变化状况 分析

单位:人

第二节 变压器市场下游产业 分析

一、电力产业发展现状 分析

1、节能放在突出位置

在2007年电力 行业 节能减排中,关停煤耗高、污染重的小火电机组工作进展顺利。全年共关停小火电机组1438万千瓦,超额43%完成年度关停任务。全国6000千瓦及以上火电机组供电煤耗357克/千瓦时,同比下降10克/千瓦时;6000千瓦及以上火电机组发电煤耗同比下降9克/千瓦时,相当于节约了4100万吨原煤。2007年下半年,节能发电调度方式开始试行。新的调度方式改变过去对每台发电机组平均分配发电量的做法,并先后在江苏、河南、四川、广东和贵州5个省份开展试点。

2、结构调整力度加大

2007年中国发电装机容量突破7亿千瓦。在发电装机迅速增加的情况下,供电可靠性指标得到保证。2007年1到9月,全国城市用户由于缺电原因造成的停电时间只有7分半钟。在电力供需总体平衡的前提下,中国电力装机结构得到改善。30万千瓦及以下凝汽式火电机组已不再批准建设。30万千瓦及以上火电机组在全国总装机容量中的比重已达54%,比2002年提高12个百分点左右,60万千瓦大型机组已经成为主力机组,年内又有3台百万千瓦超超临界机组投产,一批百万千瓦机组已在建设中。三峡电站投产装机容量已达1410万千瓦,成为全球装机容量最大的电站。三门、海阳、红沿河等核电项目相继启动。11月,2005年到2020年核电发展 规划 公布,到2020年,核电装机比重将从现在不到全部电力装机的2%提高到4%。新成立的国家核电技术公司已开始就引进设备与技术开展工作。1至11月,全国新投产风力发电机867台,全国风电装机总规模超过400万千瓦,生物质发电装机容量达到120万千瓦以上。另外,《可再生能源中长期发展 规划 》、《电网全额收购可再生能源电量监管办法》等也相继台。

3、深化改革继续推进

2007年4月6日,国务院办公厅以“国办19号文”的形式转发了电力体制改革工作小组《关于“十一五”深化电力体制改革的实施意见》,进一步明确了“十一五”期间中国电力体制改革的目标。根据意见,厂网分开遗留问题已经基本处理完毕;用于支持电网企业主辅分离改革的预留920万千瓦发电权益资产和用于补充电网建设资本金的预留647万千瓦发电权益资产均已处置完成。标杆电价和竞价上网试点也在推行中。五大发电集团均实现了跨越式发展,厂网分开的改革正由大企业之间的充分竞争内化为企业内部经营机制的转换。主辅分离、辅业改制,整体上市,资本运作和“走出去”战略等都提高了发电企业的经营管理水平。

二、2003-2007年主要下游产业主要经济指标 发展 分析

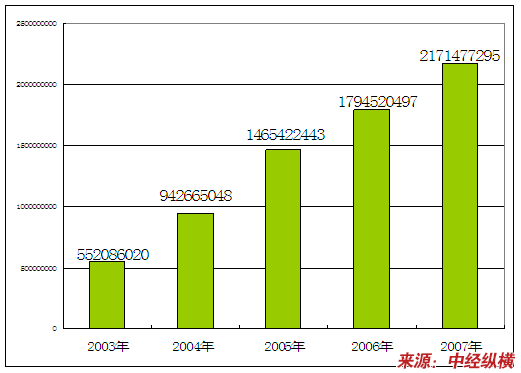

1、2003-2007年固定资产投入变化状况 分析

2003-2007年电力供应 行业 固定资产投入变化状况 分析

单位:千元

2、2003-2007年利润总值变化状况 分析

2003-2007年电力供应 行业 利润总值变化状况 分析

单位:千元

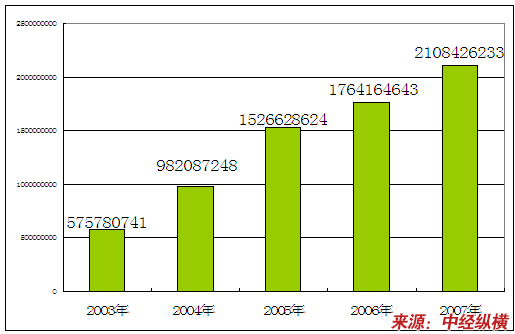

3、2003-2007年产品销售收入变化状况 分析

2003-2007年电力供应 行业 产品销售收入变化状况 分析

单位:千元

4、2003-2007年企业数量变化状况 分析

2003-2007年电力供应 行业 产品企业数量变化状况 分析

单位:个

5、2003-2007年赢利亏损企业数量变化状况 分析

2003-2007年电力供应 行业 赢利亏损企业数量变化状况 分析

单位:个

6、2003-2007年从业人员变化状况 分析

2003-2007年电力供应 行业 从业人员变化状况 分析

单位:人

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。