第一节 钢轨绝缘接头产业发展 规划

“十二五”铁路建设继续加快推进:“十二五”末期铁路运营里程目标确定为12万公里左右,其中快速铁路4.5万公里,西部地区铁路5万公里左右,复线率和电气化率分别达到50%和60%以上。按照此建设里程,“十二五”期间安排基建投资2.8万亿元。与“十一五”相比,铁路投产新线增长87.5%,完成投资增长41.4%;此次 规划 也将原定2020年实现的复线率、电气化率提前至2015年实现。

“重配套”之下,机车购置保持增长:铁道部提出“保在建、上必须,重配套”的原则,此次也澄清确认在建高铁项目都不会停工。铁道部之所以强调配套,其目的在于加快提高客运和货运量(而不是简单增加线路和设计运能),而机车车辆作为配套重点,将受益于客运和货运的提升。09-10年,铁路机车购置金额仅相当于铁路基本建设投资的13.7%,与历史平均比值29%差距巨大。按照上述 规划 ,“十二五”中后期的基建投资平均为5500~6000亿元,按30~33%的比值计算,机车购置金额可达到1700~2000亿元,其增长空间仍然巨大。

第二节 钢轨绝缘接头 产业政策 力度

钢轨绝缘接头相关标准

| 标准编号 | 标准名称 | 实施日期 |

| SY/T0516-2008 | 绝缘接头与绝缘法兰技术规范 | 2008-12-01 |

| TB2129-1990 | 钢轨绝缘接头用高强度紧固件 | 1992-10-01 |

第三节 钢轨绝缘接头产业链关联度

钢轨绝缘接头属于最终需求型制造业,其特点是前向关联度小,后向关联效应较大。即原材料钢、橡胶等对钢轨绝缘接头的发展影响较小,而下游铁路建设领域的需求情况对钢轨绝缘接头的影响更大。

第四节 钢轨绝缘接头产业与宏观经济周期相关性

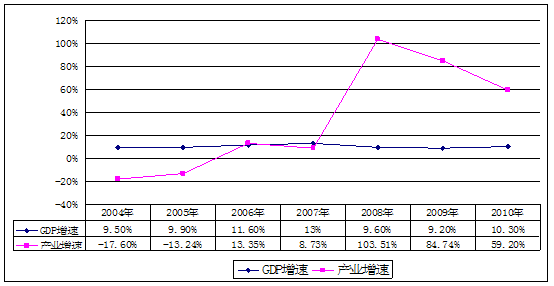

2004-2010年钢轨绝缘接头产业与宏观经济周期相关性

从钢轨绝缘接头的增速变动看,与宏观经济的变动周期有一定关系,这跟其在国民经济中的作用也是分不开的。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。