第一节 日本衬衫市场

一、日本衬衫市场概况

日本消费者购买进口服装主要渠道是百货店(36.5%)和专卖店(33.9%)。而目前中国出口日本服装的主要销售渠道仍为超市。一些业内人士指出,中国出口企业需要做的是迅速转变观念。原来习惯于与商社做贸易的方式,要转变为更多地关注零售商和消费者的要求。中国服装占日进口份额从1993年的62.1%增长到2005年的91.7%,10多年增长近30个百分点。但近年来中国出口数量扩张较快,价格不升反降。

日本衬衫生产企业最近加大了在东南亚地区,尤其是泰国、越南、缅甸、老挝等国的生产力度。之所以选择在东南亚生产,出于两点考虑:一是中国国内人工成本逐年上升;二是日资服装企业担心过于依赖中国生产会带来风险。不过,日本衬衫企业在东南亚生产并没有采用“低成本大量生产”的做法,而是侧重于高附加价值商品的生产。

1、TOMIYA:强化越南缅甸生产业务

从20世纪90年代开始,TOMIYA服装公司在华生产所占比例一直保持在海外生产总量的40%左右。按照该公司的计划,2008年这一比例将降低到25%,而越南生产所占比例将由上世纪90年代末的5%提高到2008年的43%。与此同时,在缅甸生产所占的比例也将由现在的20%提高到27%左右的水平。其董事长兼CEO木田克也称:“今后将以越南和缅甸为基地加强多品种小批量生产业务,条件成熟时开始面向欧洲的销售。”今年8月,TOMIYA服装公司设在越南首都河内的独资缝制工厂TIN即将投产,这是TOMIYA继2003年投产的胡志明工厂之后在越开设的第二家工厂。TIN位于河内纳福丁地区,占地面积为2.5万平方米,第一期工程的面积为6735平方米。开业时,员工规模为400人,明年年底将扩大到1000人左右。纳福丁是越南纺织业的发源地之一,不仅拥有悠久的纺织加工历史,而且还有纺织大学和 研究 机构。为了保证TIN的顺利开工,TOMIYA从胡志明工厂调来了一批有1年以上工作经验的员工,预计年产量将达到180万件,与胡志明工厂相当。公司还计划在2009年开始二期工程的施工,规模与一期持平。

与此同时,TOMIYA还将加强与胡志明市的合作企业滨民公司的合作,进一步强化在越南的生产业务。2002年,TOMIYA在缅甸首都仰光成立了独资缝制工厂TIG,近年来一直致力于提高技术水平。公司强调:“TIG在仰光能够享受零关税,而且人工成本也较低。然而,今后单靠低成本的战略是行不通的”。按照TOMIYA的设想,TIG将向多品种小批量生产转型。为了提高产品质量,总部专门从日本派遣了5-6名技术人员。随着该公司在东南亚地区生产业务的扩大,其设在中国的两家合资企业的业务将从礼服转移到休闲衬衫。

2、山喜:在泰国建设生产基地

山喜公司将东南亚业务定位为“中高档商品、高附加价值商品的生产基地和技术指导基地”,由泰国山喜公司负责山喜在周边国家的技术指导、店铺运营等业务。2006年9月,泰国山喜公司的第三期工程完工投产,年产量达到240万件。在东南亚地区的业务中,山喜公司的泰国生产基地一直发挥着重要作用,然而由于人工成本上涨,山喜不得不在老挝等周边国家寻求发展。值得一提的是,老挝工厂的技术指导全部由泰国技术人员承担。老挝山喜工厂已于2006年1月投产,目前拥有员工220人,年产量为60万件,预计在2008年度将达到年产100万件的规模。目前在山喜公司的产品中,礼服衬衫占销售额的70%。而其在海外生产的980万件礼服衬衫中,东南亚生产的占42%,中国生产的占28%。该公司预计,2008年的海外生产结构将变为:中国28%,泰国24%,老挝10%,印度尼西亚5%,孟加拉10-20%。山喜方面表示,由于中国业务面临人工成本攀升、税制改革等因素的影响,今后有必要对相关业务进行调整。

3、弗雷克斯:不把鸡蛋装在一个篮子里

日本人喜欢用“不要把鸡蛋装在一个篮子里”来诠释企业的风险管理战略,用这句话来形容日本衬衫生产企业弗雷克斯公司的海外生产结构再合适不过。目前,该公司海外生产业务中,中国占65%,印度尼西亚、缅甸、印度占35%。不过,弗雷克斯计划进一步将海外生产分散到不同国家。2006年6月,弗雷克斯在缅甸成立了缝制工厂,厂房面积为5000平方米,雇佣员工225人,年产量在80万件左右。在印度,弗雷克斯与当地大型衬衫生产企业雷蒙德集团服装公司建立了合作关系,为该公司提供技术指导。以此为契机成立的合资缝制工厂雇佣员工315人,年产量为90万件。在中国,弗雷克斯也设有5个独资、合资工厂。由于公司决定进一步加强“成本领先”战略,有可能对在华生产业务进行调整。弗雷克斯方面已经决定,逐渐减少在华生产产品返销日本的总量,继续在东南亚寻找合适的生产基地。

4、亚科瑟斯:提高附加价值

越来越多的日本衬衫企业认识到:东南亚国家在经过发展后同样会面临人工成本增加的问题,因此不约而同地将提高产品附加价值作为东南亚生产的战略重点。除了前面的几家大型衬衫生产企业外,一些中等规模的衬衫生产企业也采取了同样的策略。亚科瑟斯公司是一家总部设在大阪的衬衫生产企业,公司决定将缅甸工厂生产的产品中的常规商品转为高附加价值商品。目前,缅甸工厂的产品结构为零售价在1900日元左右的商品占80%,售价在3900-4800日元的高附加价值商品占20%。从今年秋天开始,公司将提高高附加价值商品所占比例,希望尽快实现高附加价值商品占70%的目标。亚科瑟斯公司从2004年6月开始,与缅甸当地缝制企业签署了厂房租赁协议,使用一条生产线生产专门面向日本郊外男装专卖店的礼服衬衫。最初雇佣员工300人、年产量4万件;现在已经达到员工400人、年产5.5万件的规模。

二、中国服装及衬衫出口日本市场的情况

我国服装出口到日本现在是第一位的,日本替代香港已经有两年多的时间了,原来出口到香港地区是最大的,今年上半年出口到日本的梭织服装是30.42亿美元,同比增长7.8%,这是对各国增加最低的,针织服装出口到日本21.14亿美元,增幅17.12%,这个增幅也是最低的了,在我国主要出口国是最小的,也可以说几乎是到世界各地增长幅度最小的了。

第二节 香港衬衫市场

一、中国服装出口香港情况

内地和香港纺织品贸易八十年代以来有了较快的发展。根据香港政府统计,两地服装、纺织品贸易总额由1981年的13.35亿美元增至291.17亿美元,占香港纺织品贸易总额的比重也由20%上升到48.25%。其中香港进口内地纺织品181.77亿美元,对内地出口和转口109.40亿美元。分类来看,两地服装贸易总额161.31亿美元,其中内地对港出口和经港转口136.40亿美元,自港进口和转入24.91亿美元,出大於进。纱布类纺织品贸易总额134.89亿美元,其中内地对港出口和经港转口52.77亿美元,自港进口和转入82.12亿美元,进大於出。

香港是我转口贸易基地,近几年一直发展比较快。但进入2005年后,因配额的取消,从香港转口量缩减,我向香港出口在减少。

受到2005年配额取消的影响,我纺织服装出口香港不断减少,但因设限影响,我纺织服装转口香港增多,08季度出口香港增势较猛。2008一季度我出口纺织服装到香港创汇36.65亿美元,比上年同期增长18.26%。而去年同期我纺织服装出口香港是负增长。

二、2008香港服装出口情况

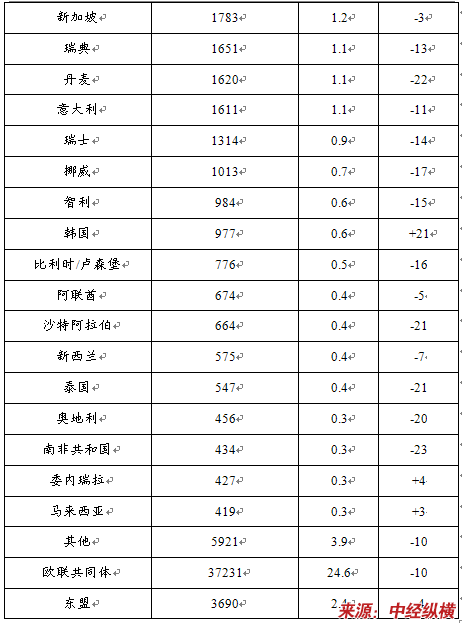

2008年上半年,我国出口香港服装总额达到325.9亿港元,占香港服装出口总额的26%。香港出口增长很快,很大程度上得益于转口贸易。统计显示,这主要是内地产品的转口贸易,占香港总出口额的80%以上。内地是香港最重要的生产腹地,而美国是香港的第二大出口市场,美国、欧盟针对内地纺织品采取贸易保护措施,对香港出口商会构成一定的影响。

2008年上半年香港服装及衣服配件整体出口统计 单位:百万港元

第三节 北美衬衫市场

一、美国衬衫市场

美国劳工部近日披露的生产者价格指数显示,10月份,美国服装市场衬衫零售价格在剔除了季节波动影响之后比上月微降0.5%,与去年同比下降1.9%。美国劳工部列入价格统计监测范围的衬衫系列产品的整体市场零售价格疲软,其中,男式套装、运动衣和外衣的市场零售价格比上月下滑了1.3%,与去年同比下降3.7%;服装饰品类产品的零售价格比上月下降0.4%,与去年同比下降0.5%;衬衣和毛衫类产品的零售价格比上月下降2.8%,与去年同比下降2.2%;短裤类商品的零售价格比上月上升了2.1%,与去年同比下降0.6%。就整体服装商品来看,10月份美国市场的零售价格比上月上升了0.2%,但是与去年同期相比下降0.6%。

10月份,美国整体商品的零售价格比上月上升了0.6%。对此,美国的经济学家认为,导致整体商品零售价格上涨的原因是该月美国石油价格达到创历史记录的高水平。目前美国市场石油价格已经开始回落。除石油和汽油类能源商品外,10月份美国核心商品的零售价格仅比上月上升了0.2%。但是,美国的 分析 人士认为,10月份美国综合商品零售价格仍然有通货膨胀的迹象。服装市场方面的统计数字显示,美国服装产业已经陷入长期的市场通货紧缩格局之中。

美国GlobalInsight 分析 机构的高级经济学家Mothersole在 分析 10月份美国服装市场零售价格时指出,10月份美国的服装零售商们似乎比以前有较大的市场定价权力,但是与去年同比,服装零售商们的销售利润却没有提高。随着明年配额限制的取消,美国纺织品和服装市场将发生比较大的价格震动。Mothersole进一步指出,目前大多数美国经济界的 分析 人士都认同,随着明年配额限制的取消,在今后的几年内,美国纺织品、服装市场的零售价格将进一步下跌10%~20%。虽然美国服装零售商们面临本土服装生产成本上升的压力,但是,这种压力将被大量的廉价进口服装所带来的降价冲击所抵消。

二、加拿大衬衫市场

由于潜移默化的人口、生活方式、收入和价格的变化,使得整体消费者的需求和服装消费者的支出都呈现了变化。加拿大服装市场总供应量达到了98亿加元,比2006年略降低了1.3个百分点,其中国内供应量为37亿加元,进口额为61亿加元。在1999年至2007年的6年里,市场显著上升了47个百分点,从1999年的67亿加元上升到了98亿加元。

加拿大本土的服装制造商在国内市场的份额持续减少,加拿大本土的制造商在国内市场的份额为49.4%,外国进口产品的份额不断增加,2006年进口服装产品的份额为62.1%。

虽然加拿大的本土服装制造商不断丢失市场份额,但加拿大服装出口的发展在一定程度上抵消了这种局面。作为加拿大第十大加工产业,加拿大的男式裁制布匹、外套、毛皮制品和童装等的出口非常有名。

加拿大服装的45.3%用于出口,美国市场仍然是加拿大服装出口最主要的市场,加拿大对美国服装出口占加拿大服装出口总额的96%,达29.3亿加元,占加拿大服装总产量的43.3%。中国在加拿大服装出口中排名第六位,为875.2万加元(其中加拿大出口到香港的服装为504.7万加元)。

加拿大服装进口额达60.85亿加元。中国一直是加拿大服装进口的首选地,由于加拿大从中国、香港地区、印度和韩国等低收入国家和地区的服装进口,加拿大在服装进出口方面一直呈现逆差。

第四节 欧盟衬衫市场

一、德国衬衫市场

德国男装,包括男式外衣、套装、礼服、夹克、颜色鲜亮的运动夹克、长裤、男式晚礼服和便装等,整个德国男装市场的价值达到了240亿马克(即133亿美元)。1998年该市场份额为21%,即51亿马克(或为28.3亿美元),与上一年相比增长了2.5%。

自1992年以来,德国经济增长缓慢导致了个人消费降低,消费者对价格相当敏感。几年来,德国服装 行业 每年都会降低约5%的销售额。直到1997年,男装的销售产值才由之前的46亿马克(即31亿美元)增长到52.4亿马克(即28.5亿美元),增长率达到了11%。1998年该市场仍保持增长趋势,增长率为2.5%。其他服装却没有出现增长。男装出现销量增长的主要原因是出口市场的扩大,同时德国的人均消费也出现了缓慢而稳定的增长。 行业 专家预测,1999年男装会增长3.5%的销售量。1998年的畅销产品是长夹克、时新套装和便服。25%~30%的大买家都计划在1999年将重点放在此三种产品上,并会增多入货额。

德国服装市场的内容非常丰富,各种品牌的服装琳琅满目,包括一些名牌和大众化品牌,如法国、意大利、英国、澳大利亚和美国的品牌。 行业 专家认为德国消费者对品牌的认知度很高,服装通常会被认为是其社会地位的象征。专家们相信中等价位的服装产品在该市场上的绝对竞争优势。

新产品/新品牌必须杀过各种激烈的广告战后才能得以完全上市,如果希望自己的服装产品能成功打入德国市场,这需要持续的努力。服装制造商定期参加各种服装贸易展销会,与批发商共同设立销售办事处,这在德国和其它欧洲国家的做法都一样,目的是满足短期发货的市场需求。

在德国,注重人际沟通(特别是在业务开展之初)及跟进业务进展对服装商来讲非常重要。通常,指定销售代理商是服装产品得以成功打入一个全新市场的开始。服装受进口配额限制,但是制造商必须懂得生产成本是与各种出口政策,如关税、增值税和分销成本等紧密相关的,这些政策都会对产品价格有直接影响。

二、法国衬衫市场

1990年以来,法国衬衫在国内加工生产的数量几乎减少了一半多,其生产指数从100下降到47.7。这是法国经济、财政与工业部在衬衫展期间发布的。

造成这种趋势的主要原因是在国外加工工资更低廉,还有外国进口产品大量涌入。进口的衬衫主要来自北非的突尼斯和摩洛哥,排在第三位的意大利则主理高档西装。近5年来的形势是,法国越来越放弃在国内和欧洲加工衬衫,转由工资低廉的第三世界国家代为加工生产。来料加工的比例占75%,只有25%是分包商自购面料加工。

而法国衬衫的出口量则不大,主要出口到比利时、德国和英国。此外,从资料上看,法国从中国进口女装、童装、内衣,唯独衬衫几乎没有在中国加工。

三、英国衬衫市场

根据相关 分析 报告,英国衬衫零售业的竞争越来越激烈。由于市场物价持续降低,再加之目前税收较高,利率又趋上升等因素,对衬衫销售产生消极影响,因此,估计英国衬衫零售在金额上不会有太大增长。

虽然男士购衣在世界各地相当普遍,但能为他们提供衣着款式不断翻新的服装店却不多,这是衬衫零售业存在的主要问题之一。男士购物多数是因需要去买,而非想要去买,因此他们大多会以价格来决定购买与否。有报道说,英国家庭收入的压力极大,这对衬衫领域来说极为不利。按照以往的规律,当服装市场不景气时,衬衫总是首当其冲的受害者,如何让男人掏出更多的钱来买衣服恐怕是零售商面临的一大难题。由于近年来男士在选购服装时开始越来越注重产品的功能性,因此附加价值较高的高品质服装获利较好。

第五节 其他国家衬衫市场

一、韩国衬衫市场

韩国纺织业联合会日前表示,今年上半年韩国国内衬衫市场的规模为2.19万亿韩元(约合18.5亿美元),比去年同期增加了35%。而韩国整个服装市场规模的增幅仅为0.95。

韩国纺织联合会的官员指出,外观正逐渐成为体现一个人竞争力强弱的重要因素。韩国男性顾客在购买服装和营造更美好外形上的开销增多。

二、澳大利亚衬衫市场

如果说从澳洲衬衫进口总额看中国在澳市场份额得出的结论是发展潜力不大的话,那么,从澳洲的市场需求总量看则会得出另外的结论。据澳方统计,其衬衫的年消费总量在20亿美元以上。而中国对澳出口的5多亿美元仅占了1/4,特别需要指出,澳洲自己的纺织服装业生产能力十分有限。

自20世纪80年代澳开始调整衬衫产业以来,它开始大量向中国、印尼、斐济等国家转移衬衫生产,本国通过降低衬衫关税从这些国家进口成本相对较低的成品,同时保留少量企业弥补进口不足。现澳洲自产的棉织物和人造纤维织物分别只占国内需求的10%和25%。其化纤产品、棉织品、地面装饰织品、床单及桌布等家用装饰织品、羊毛织品等产值共计10亿美元左右,而同类产品进口金额同时也有近10亿美元。目前,澳洲的纺织企业不足5000家,且还在陆续歇业。澳本土衬衫主要集中于高附加值、高技术含量、适应特殊气候环境和较高安全性的特种服装,特别是冲浪服装、泳装、沙滩装、登山服、防水外套、防晒服等。而如前所述,澳洲本土的消费趋势是随意化、低档化,因此,中国对澳出口的衬衫在适销对路方面和与当地产品互补方面都存在商机。

三、俄罗斯衬衫市场

俄罗斯纺织品和服装的年产值一般约为100亿美元,只能满足国内市场需求的15-20%。俄目前大约有200家服装加工企业,大部分生产休闭装,全俄罗斯45%的西服仅由十家工厂生产。俄原来一些比较有名的服装企业纷纷同法国、德国及意大利等国服装企业开展合资生产,产品在质地和款式上与西方产品相差无几,却有明显的价格优势。俄罗斯现在己进人中高档衬衫的生产和销售阶段。目前这一档次衬衫己占总产量的50%。

俄罗斯人非常注重着装。俄衬衫市场款式色彩更新快,市场结构复杂,不确定因素较多,消费层次多元化。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。