第一节 行业 总体概述

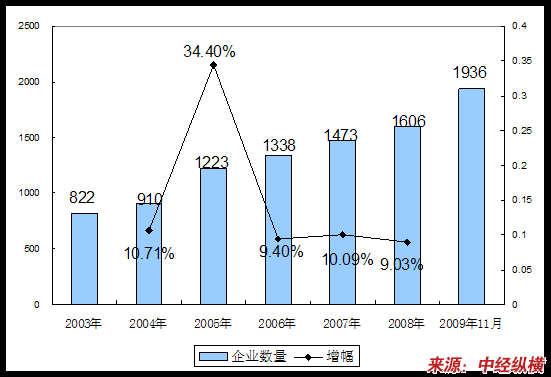

一、2003-2009年11月 行业 企业数量发展状况

2003-2009年11月

行业

企业数量发展状况

单位:个

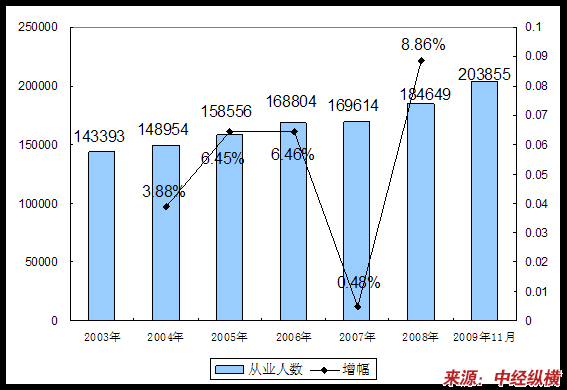

二、2003-2009年11月 行业 从业人员发展状况

2003-2009年11月

行业

从业人员发展状况

单位:人

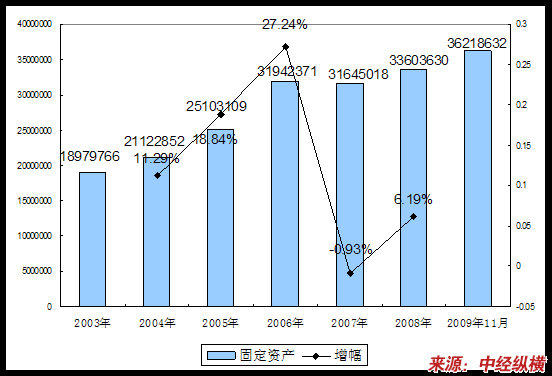

三、2003-2009年11月 行业 固定资产发展状况

2003-2009年11月

行业

固定资产发展状况

单位:千元

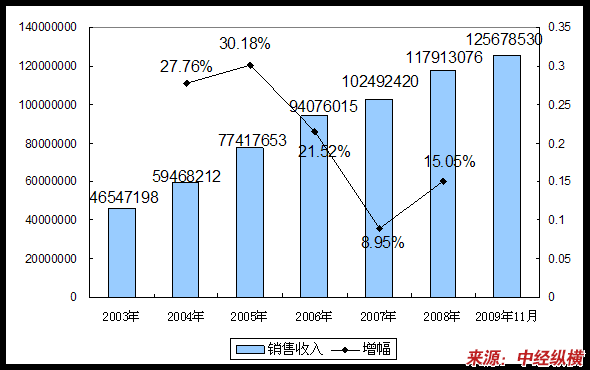

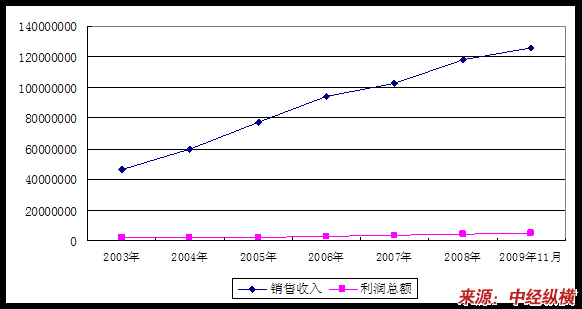

四、2003-2009年11月 行业 销售收入发展状况

2003-2009年11月

行业

销售收入发展状况

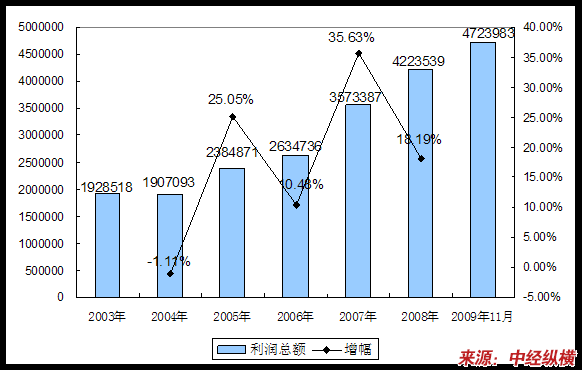

五、2003-2009年11月 行业 利润总额发展状况

2003-2009年11月

行业

利润总额发展状况

第二节 产品所属 行业 总体评价

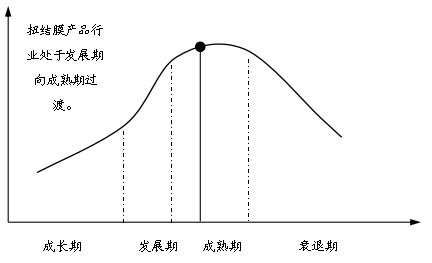

一、 行业 所处生命周期及成长性 分析

扭结膜

行业

成长性

分析

扭结膜

行业

生命周期判断

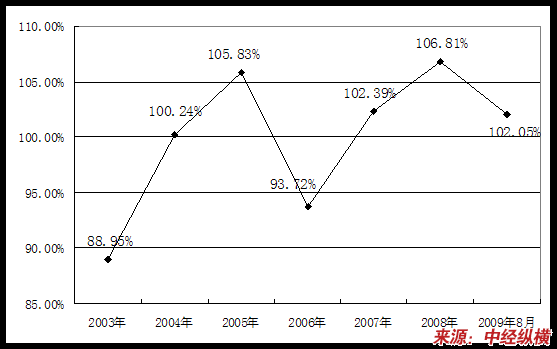

二、 行业 活力系数评价

行业

活力系数

分析

单位:%

第三节 原材料生产情况

一、原材料生产规模

扭结膜主要原材料为HDPE、PVC塑料薄膜。PVC其实是一种乙烯基的聚合物质,其材料是一种非结晶性材料,主要成份为聚氯乙烯,具有不易燃性、高强度、耐气侯变化性以及优良的几何稳定性。PVC颇为流行并且也被广泛应用的一种合成材料。它的全球使用量在各种合成材料中高居第二。

中国聚氯乙烯需求量占世界首位,中国从2005年开始成为世界最大的PVC消费国,约占全球总消费量的28%,美国屈居第二位。由于中国巨大的消费量,亚洲地区无疑是市场上最大的PVC消费地,其次是北美和欧洲。过去10几年,我国PVC表观消费量是逐年递增的,尤其是自2001-2007年,国内PVC表观需求量增长迅猛,每年递增10%以上。然而转入2008年,金融海啸阻止了PVC消费增长前进的步伐,受到全球需求萎缩的影响,08年国内PVC消费量小幅下降至06年的水平。

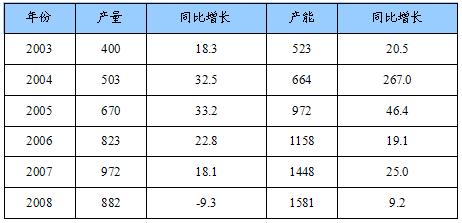

2003年-2008年我国聚氯乙烯产能以及产量

单位:万吨,%

2009年1-10月我国PVC产量

单位:万吨,%

二、原材料生产区域结构

1、2007年PVC区域产量 分析

2007年我国整体宏观形势向好,我国PVC工业保持良好的发展势头,各生产企业产量大幅增加,据中国石油(601857,股吧)和化学工业协会公布统计数据,中国PVC总产量为971.7万吨。

全国各地区产量较去年同期均有比较明显的增加,尤其是西北、西南、华中、华北地区,这主要是因为上述地区电石法扩产迅速,产量增加迅猛。华东、华北地区仍就是我国PVC的主要产地,上述两个地区产量合计达到全国的60%左右,而西北地区虽然企业数量较少,但是凭借其发展氯碱工业的优势大有后来居上的趋势。

2、2007年PVC省份产量 分析

2007年PVC产量排名前10位省份的产量均有比较大幅度的增加,山东及天津地区是我国PVC产量最大的省市,上海地区由于只有上海氯碱一家生产企业,而且随着今年原油价格高位,乙烯法生产企业面临较大的困难,2007年的产量有所减少,已经从2005年产量排名的第六位下滑到前十位以外。

三、原材料生产规模预测

虽然2008年中国PVC的扩产势头有所放缓,但是产能仍旧有比较大数量的增加,但是2008年的扩产数量已经明显较2006年、2007年减少。受金融危机影响,2008年以后的新建数量较少。2009年,我国PVC产量逐步增加,尤其是9月、10月,单月产量达到80万吨以上,生产规模逐步恢复。

另外,由于经济、政策、自然环境等影响,我国PVC价格在2009年11月中旬以及12月初有一定的上涨。随着PVC利润的加大,各企业开工率会逐步提升,PVC的生产规模将会进一步扩大。

第四节 产品原材料价格走势

一、产品原材料历年价格

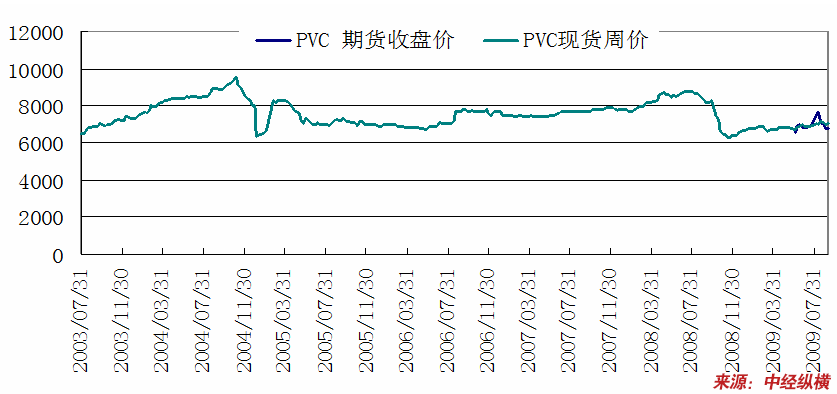

2003年7月-2009年7月PVC期现价格走势图

二、产品原材料价格走势预测

依往年规律,四季度是PVC的产销淡季,市场人士参与热情往往不高。而且2009年四季度的需求也确实不尽人意,但是市场却一反常态,价格连创新高。从11月10日开始市场突然发力,市场大幅上涨,在一个月的时间内,华东华南已经累计上涨700-800元/吨,普通电石料华东华南到7100-7300元/吨。成为今年以来最高价格。

2009年近期的上涨主要集中在两个阶段,一是11月中旬的拉高,另外是12月初的拉高,各阶段的上涨原因略有不同。但大的背景是一样的,商品市场之所以能够如此沸腾,应该归功于全球经济复苏的预期,对通货膨胀的担忧及低利率下充足的流动性。正是有了足够的资金炒作,才支撑大宗商品牛市的出现。

但是有了大环境的支撑,还需要基本面的配合才能共同决定市场的走势。11月中旬的上涨还是很大程度上受到突降大雪,运输受阻,原料吃紧,华东、华南到货受限,以及电价将上调等几个因素的叠加造成的。伴随着天气逐渐转好,这些因素也逐步透支,11月下旬现货市场再度僵持。而12月初市场再度走高,主要是受到原料电石累计上涨100-150元/吨,单体供应也较为紧张,其次是月初各厂家库存不多,销售压力不大,有坚挺炒作的资本。再次,华东、华南主流市场到货情况仍未缓解。

展望后期大环境依然未变,各国仍将继续维持低利率不变,市场仍有震荡走高的支撑。微观面来看,市场信心不断提振,资金炒作热情有所提高,部分囤货增多,下游买涨不买跌心态,高价逐步接受,上游厂家库存压力仍然不大。市场仍有继续走高的可能,但随着PVC利润的加大,各企业开工率会逐步提升,供大于求局面将会再度凸现,而且目前虚高状态已经逐步显现,继续支撑走高的力度不足。然而,近期市场仍将以高位运行为主。

三、价格走势对企业影响

扭结膜主要原材料为HDPE、PVC等塑料薄膜。由于经济、政策、自然环境等因素综合影响,PVC价格在11月中旬以及12初有较大程度的上涨。PVC价格的波动将直接导致公司扭结膜产业生产成本的相应波动,进而影响公司效益。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。