第一节 汽车座椅面料市场现状 分析 及预测

一、汽车座椅面料市场现状 分析

由于我国汽车用纺织品发展的历史较短,当前国内的汽车纺织品生产企业基本上还是在停留在价格层面上作为竞争的优势,很多产品达不到国际先进的产品标准、生产条件和管理水平。生产企业的主体仍然为中小企业,生产企业多,但水平不够高,产品开发的自主开发能力较弱;产品开发能力普遍薄弱,开发投入偏低;产品科技含量低,基本没有著名品牌;品种单一,质量不稳定,中低档产品比较集中;产品供应量不能满足总需求,一批高级轿车面料仍全部依赖进口,一些关键性化纤原料如改性丝、复合丝和染料助剂亦依赖进口。

另外,国际汽车工业迫于成本压力,有向发展中国家转移汽车零部件生产等产业链的需要,我国的汽车 行业 和汽车配套供应商将成为国际汽车产业链转移的受益者。因此,汽车座椅面料市场将面临更广阔的前景。目前国内专门从事汽车座椅面料生产的企业较少,细分市场的竞争程度相对较低。由于汽车座椅面料 行业 进入壁垒较高,认证时间较长,短期内不会出现大量企业进入该细分市场的情况,市场竞争状况将不会出现剧烈变化。

二、汽车座椅面料 行业 内竞争状况的 分析

1、集中度 分析

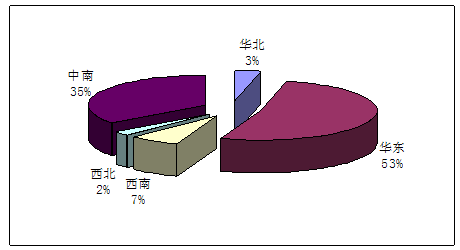

我国共有汽车内饰面料生产企业144家,主要集中在华东和中南地区,目前我国已形成初具规模的一批重点非织造材料生产企业,可满足汽车整机厂配套所需的各类内饰用非织造材料,但 行业 生产规模较小。

汽车座椅面料

行业

集中度

2、 行业 壁垒

1)由于汽车制造商严格的配套供应商体系,形成了进入汽车座椅面料 行业 的进入壁垒。

2)由于汽车产量的不断增加以及内饰面料生产向我国转移,汽车座椅面料未来几年内需求将会持续增长,而复杂的认证过程及较大的设备技术投入形成了该 行业 较高的进入壁垒,由此汽车供应商将受益于汽车 行业 的增长,也将在上游需求减弱时承担更大的风险。

第二节 汽车座椅面料产品产量 分析 及预测

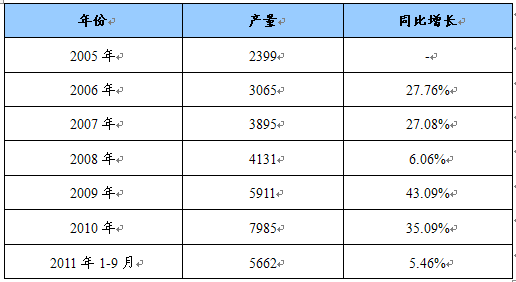

2003-2011年9月汽车座椅面料产品产量

分析

及预测表 单位:万米

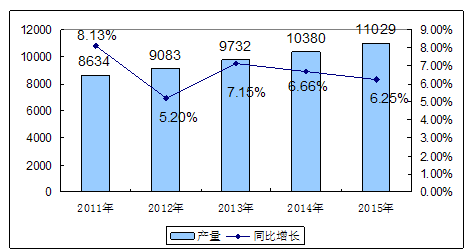

2011-2015年中国汽车座椅面料产量及同比增长预测 单位:万米

第三节 汽车座椅面料市场需求 分析 及预测

根据中国汽车工业协会资料显示,乘用车中使用纺织面料内部装饰的比例约为60%,客车中使用纺织面料内部装饰的比例约为80%,货车中使用纺织面料内部装饰的比例约为80%。

影响汽车内饰面料市场需求的因素主要包括汽车 产业政策 和结构调整政策、汽车销售价格、汽车消费者的收入水平和偏好等。汽车 产业政策 和结构调整政策将影响汽车 行业 的发展速度和各种车型产量的比例。轿车和其他乘用车价格的下降,同时加上消费者收入的增长,将使越来越多的小轿车进入家庭,促进汽车需求的增长。消费者对汽车内部装饰的高品质方面的追求将影响到汽车制造商的产品策略,从而影响到对中高档汽车内饰面料的需求。

第四节 汽车座椅面料消费状况 分析 及预测

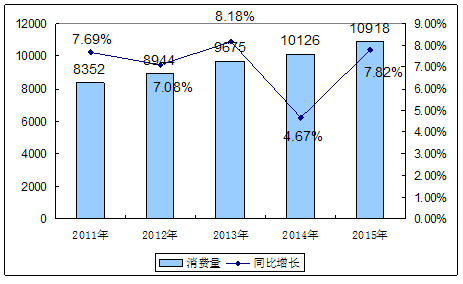

2005-2011年9月中国汽车座椅面料消费量及同比增长 单位:万平米

2011-2015年中国汽车座椅面料产量及同比增长预测 单位:万平米

第五节 汽车座椅面料价格趋势 分析

2007年度,汽车座椅面料产品价格一路平稳,但随着原材料价格、劳动力成本的上涨,以及整车降价的压力由汽车制造商部分转嫁到汽车零部件供应商,内饰面料利润下降。

2008年度,从价格和盈利情况看,由于汽车制造商尽量将整车降价压力转嫁到汽车零部件供应商,从而使汽车座椅面料的价格不断下降。

受2008年金融危机影响,08年10月份以来,上游原材料价格迅速下跌,2009年原材料价格基本维持在低位,这使得汽车座椅面料生产成本下降,企业利润情况有所好转。但迫于整车价格的下降,未来汽车座椅面料 行业 市场行情不容乐观,主要是由于以下几个方面:

1、外贸环境趋紧,整个纺织服装 行业 不容乐观;

2、汽车整车价格稳中趋降,并容易向零部件传导。

因此,预测2011年汽车座椅面料价格有下降的可能。

第六节 汽车座椅面料进出口量值 分析

海关对汽车座椅面料进出口统计计入各种纤维面料等,比较分散,无法得出具体的进出口量,但目前国内汽车座椅面料经过发展,产品已经能够自主供应,并且出口到海外市场,在特殊面料方面仍然需要进口。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。