第一节 原材料生产情况

一、原材料生产规模

目前,我国已成为传统光学玻璃最大的生产基地。国内光学玻璃生产规模较大的企业有三家:成都光明光电信息材料有限公司,光学玻璃产能7000吨/年,国内市场占有率约为39%,是国内也是国际上光学玻璃材料最大的生产企业;新华光公司光学玻璃产能6800吨/年,市场占有率约为30%,以传统光学材料为主;上海新沪玻璃厂,光学玻璃产能1000吨/年,以生产特种光学玻璃产品为主。三家企业产销量已占国内市场80%以上。国内其他小规模生产企业有六家,无论从技术水平,产品品种及配套程度上都无法与上述三家企业相比。

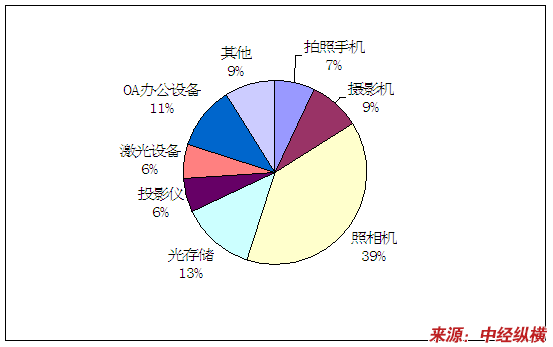

光学玻璃在不同领域的销售份额

二、原材料生产区域结构

中国的光学玻璃产业存在集群现象,有地方性的海口镇光学产业群,也有区域性的昆明、成都、襄樊、南阳、西安等光学玻璃产业集群。而按照国内五大产业群的分类来看,光学产业大部分属于由国有大中型军工企业为核心的企业网络。昆明圈:以云南北方光学电子集团有限公司为核心;成都圈:以成都光明光电信息材料有限公司为核心;襄樊圈:以湖北华光新材料有限公司为核心;南阳圈:以中原光学仪器有限公司为核心;西安圈:以西安北方光电有限公司为核心。同时,也存在新兴的光学产业集群,这个集群主要是外资企业进入而形成的出口加工圈,大部分位于东南沿海地区。

三、原材料生产规模预测

由于光电技术的突飞猛进,光学玻璃材料的应用领域不断扩展。近年来该 行业 以每年10-15%的增长速度不断增长。其中,应用于手术显微镜领域的光学玻璃约占总销售额的不足1成。

二十世纪九十年代以前,光学玻璃产品的主要市场是望远镜、显微镜、枪瞄镜、中低档照相机、测量仪、 分析 仪等传统光学器材;二十世纪九十年代以后,随着信息产业的崛起,光学与电子学更加紧密结合,光电产品从信息的采集、传输、存贮、转换显示都紧紧与光学玻璃息息相关。信息产业促进了光电产业的发展,新兴的光电产品拓展了光学玻璃的应用范围,在数码信息产品逐渐成为光学玻璃主要的应用领域之际,光学玻璃材料的品种和产品品质也随之发生了改变。许多技术含量高、附加值大的特殊品质和特种光学玻璃被开发出来,如高折射率镧系玻璃、低熔点光学玻璃、特殊牌号玻璃等产品,被广泛运用于光电转换元件、光信号处理、光存储等光电产品,成为数码相机、数码摄影机、影像扫描仪、条码扫描仪、激光打印机、可视电话、DVD等重要光学元件的核心材料,市场需求旺盛。预计未来光学玻璃市场仍将保持每年10%-15%的发展速度。

第二节 产品原材料价格走势

一、产品原材料历年价格

2006年-2010年普通3mm-10mm光学玻璃市场平均价格表

单位:元/片

| 年份 | 价格 |

| 2006年 | 138 |

| 2007年 | 145 |

| 2008年 | 140 |

| 2009年 | 145 |

| 2010年 | 150 |