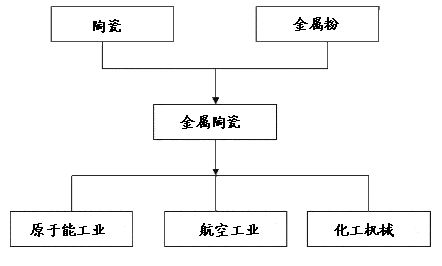

第一节 金属陶瓷 行业 产业链概述

金属陶瓷

行业

产业链简图

第二节 金属陶瓷上游 行业 发展状况 分析

一、上游原材料生产情况 分析

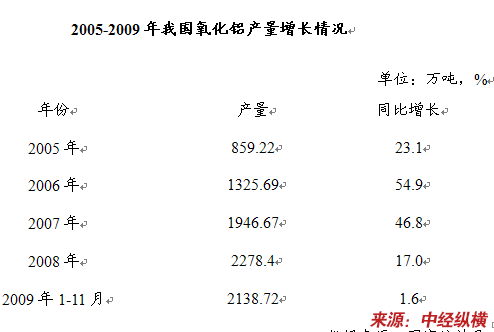

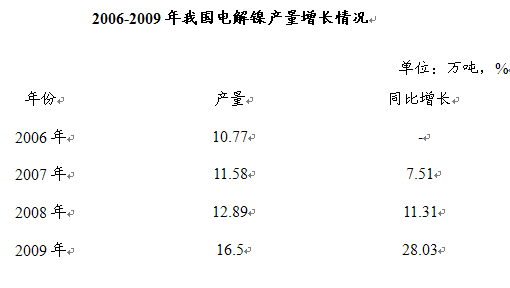

(一)主要原材料产量情况

1、氧化铝的产量增长情况

2、电解镍的产量增长情况

二、上游原材料需求情况 分析

(一)主要原材料应用概况

1、氧化铝应用情况

建筑、交通运输 行业 占国内氧化铝需求的50%以上,我国建筑业逐渐加大对铝的需求。近年来,阳极氧化铝幕墙铝板作为一种新兴的幕墙材料,正在国内幕墙业内流行起来。中央电视台大楼、广州亚运会演艺中心等大型地标式建筑,均不约而同的采用了阳极氧化铝幕墙。

2、镍金属应用情况

镍不仅是制造镍合金的基础材料,更是其它合金(铁、铜、铝基等合金)中的合金元素。目前,镍及其合金用于特殊用途的零部件、仪器制造、机器制造,火箭技术装备中,原子反应堆,用于生产碱性蓄电池,多孔过滤器,催化剂,以及零部件与半制品的防蚀电镀层等,镍被视为国民经济建设的重要战略物质,其资源的有效开发和综合利用一直为各国所重视。

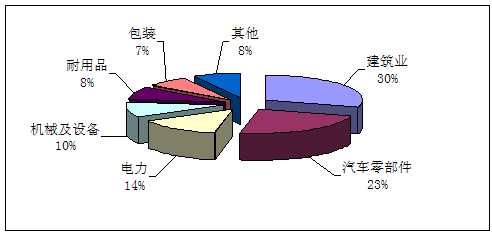

(二)主要原材料应用领域需求情况

1、氧化铝应用领域需求情况

我国氧化铝基本消费结构

2、镍应用领域需求情况

镍的应用是由镍的抗腐蚀性能决定的,合金中添加镍可增强镍的抗腐蚀性能。不锈钢与合金生产领域是对镍需求量最大的领域。

第三节 金属陶瓷下游 行业 发展情况 分析

一、下游主要 行业 发展情况 分析

(一)下游主要 行业 发展概述

1、航空工业

自20世纪50年代以来,中国航空航天器制造业从无到有、从小到大,取得了举世瞩目的成就。中国航空器制造业研制生产了数十型、万余架各类军用飞机和民用飞机,并出口了数百架飞机和众多配套的发动机、机载设备及生产线,一个专业门类比较齐全,科研、试验、生产手段基本配套的航空器制造业体系已经形成。

在国际市场上,1979年以来,中国制造的航空产品陆续进入国际市场,民用飞机也先后向18个国家和地区成批出口,并承揽了美国波音公司、加拿大航空公司、德国航空公司、欧洲空中客车公司和法国宇航公司等外国公司的转包生产业务。2004年中国经过国际竞争与埃及签订了出口80架K8E飞机及生产线的合同,首次以技术转让形式出口,实现了从单纯出口航空产品到出口技术含量更高的飞机生产线的跨越。目前我国飞机出口主要有以下几种机型:新舟60MA60型飞机,以可靠性、经济性和舒适性使其在国际航空支线运营上具有强大的竞争力,曾出口到老挝、毛里塔尼亚等国;运八中型飞机,目前已出口到苏丹、斯里兰卡、伊郎等国家,受到使用者的广泛好评;运十二型系列飞机,已出口到亚非拉、中东等几十个国家,主要用于海洋监测、油田、旅游等多种用途。在民用飞机零部件出口方面,波音737每十架当中有七架的飞机垂尾等重要配件是由我国生产的。

中国航天器制造业自1979年4月24日成功发射第一颗人造卫星以来,已初步形成了系列化、平台化发展的应用卫星体系。在国际市场上,中国空间技术 研究 院于2002年6月与法国阿尔卡特宇航公司就卫星推进系统过滤器出口签订了正式合同,从而实现了中国卫星零部件产品出口零的突破。近年来,以载人航天技术实现历史性突破为标志,我国航天事业迎来了发展速度最快、技术跨越最大、成果最丰硕的历史时期。在2003年神舟五号载人飞船的成功发射和回收,标志着中国成为世界第三个实现载人航天的国家,中国已成为世界上少数独立掌握空间技术的大国之一。

2、机械制造

金属陶瓷具有耐磨损性、耐冲击性,用于制造刀具,广泛用于金属切削机床制造。

我国金属切削机床近年来发展很快,据不完全统计,2009年我国上规模金属切削机床生产企业达近750家,比2006年的520家,增长了44.23%。而2000年,上规模的企业仅有363家。

我国机床 行业 正处在快速成长的阶段,并且受到国家政策重点支持。机床 行业 未来发展判断:下游 行业 ,如汽车、普通机械、军工和高新技术 行业 增长与企业更新换代保证了国内机床消费的增长,预计机床消费增速保持15%左右,其中数控机床消费增速在20%左右;进口替代空间更巨大(数控机床目前有70%左右为进口, 行业 收入增速将高于国内机床消费增速,预计 行业 收入增速在20%左右,数控机床收入增速在30%左右,预计优势企业增长将高于 行业 平均水平;重组并购造就有竞争力的企业,看好 行业 内的沈阳机床集团、大连机床集团、秦川发展集团。

目前,国产普及型数控机床市场占有率还不高,国产普及型数控车床和加工中心技术相对比较成熟,基本得到了用户的广泛认可,急需加快其产业化进程,通过加快产业化步伐提高国产数控机床的性价比、质量稳定性和可靠性,提高市场竞争力和市场占有率,实现国产数控机床的快速发展。

二、下游主要 行业 对金属陶瓷的应用现状 分析

1、航空工业

金属陶瓷具有很高的机械强度和硬度,有良好的化学稳定性,又有好的导热性和导电性,而且比重小,常用于制造飞机和导弹的结构件等航空工业。

飞机等重载刹车条件下使用的金属陶瓷摩擦材料,已广泛应用的有铁基和铜基两大类。铜基摩擦材料主要应用于西方国家的军民用飞机。铁的熔点较高,其强度、硬度、塑性、耐热强度和抗氧化性等可通过添加合金元素加以调整,在俄罗斯等国的军、民用飞机上广泛应用。铁基摩擦材料成本较低,经济性较好,在飞机等重载刹车装置上具有广泛的应用前景。

2、机械制造

在机械加工中,刀具材料的切削性能是决定加工效率、加工质量和加工成本的关键因素之一,尽管金属陶瓷的成分要比传统硬质合金更为复杂,但是它作为一种刀具材料,具有特定的性能,在用于精加工时具有许多优点。

目前,TiCN基金属陶瓷已基本替代了TiC基金属陶瓷,得到了广泛应用。金属陶瓷刀具主要用于正火与调质钢料的半精加工和精加工。

第四节 上、下游 行业 对金属陶瓷 行业 发展的影响 分析

金属陶瓷产业链是围绕满足金属陶瓷企业生产过程所涉及到的一系列具有上下游关系的企业集合。钱纳里和渡边经彦对美国、日本、挪威和意大利4国的29个产业部门进行了数据 分析 。金属陶瓷是特种陶瓷,属于非金属矿物制品制造业,是最终需求型制造业,其特点是前向关联效应小,后向关联效应较大。

2008年,受美国金融风暴以及全球经济衰退影响,镍价大幅下跌。各国镍生产企业纷纷减产或停产。镍市于2009年基本恢复了平静,进入3月份,镍价出现明显触底反弹迹象。氧化铝等金属陶瓷的原材料价格都有一定波动,对金属陶瓷产业的影响主要体现在产品成本上。

金属陶瓷兼有金属和陶瓷的优点,大量用于精细加工刀具材料,常用于制造飞机和导弹的结构件、发动机活塞、化工机械零件等。下游对金属陶瓷的应用不断扩大,从而带动金属陶瓷 行业 的发展。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。