第一节 概述

目前靶材主要制造商包括有德国HERAEUS,占率达60%,第二位是日商HITACHI占有率23%,第三位为光洋科占10%,第四位是日商Nikko占6%。溅镀靶材大厂PLANSEE至2010年于奥地利扩厂投资将达1亿欧元 充份供应全球大尺寸TFT-LCD用靶材。

第二节 亚洲地区主要国家市场概况

1、霍尼韦尔考虑与本土靶材供应商合作

霍尼韦尔公司于2007年底正式宣布将旗下特殊材料集团的电子材料部全球总部从美国亚利桑那州图森市迁往中国上海。此举充分体现了公司对快速增长的亚洲市场的重视程度,也再次证明了中国正在成为霍尼韦尔新一轮全球竞争的战略重点。

为满足中国及亚洲地区日益增长的客户需求,霍尼韦尔于2004年底在上海张江高科技园区建成了亚太总部暨研发中心。电子材料研发是霍尼韦尔研发中心一个重要的组成部分,中心成立了专门的电子材料 研究 团队,建立了介电材料合成及应用实验室、导电材料应用实验室。2006年11月,霍尼韦尔宣布继续扩建位于上海的亚太研发中心。扩建后,电子材料 研究 团队将在原有两个实验室的基础上,新建四个实验室,包括百级洁净室、聚合物合成实验室、化合物中试实验室、危险品化学实验室。扩建项目于2008年中期完成。

在2008年,电子材料部通过扩大生产规模和引进新产品,持续扩大和提升亚洲生产能力。韩国的工厂将在未来引进13个新的金属靶材产品的生产,产量提升45%;泰国的工厂将开始热管理材料生产线扩建。这些生产扩建项目将更好地满足亚洲和全球客户的需求。

2、日本ITO靶材市场

ITO靶材是LCD产业链的重要一环,是基本的配套材料。近年来随着平面显示器 行业 的蓬勃发展,对ITO靶材的需求也大大增长。

ITO靶材的供应,主要的供应商以日本为主,其中日本能源、日本三井矿业公司、日本东曹3家厂商囊括了80%以上的ITO市场。

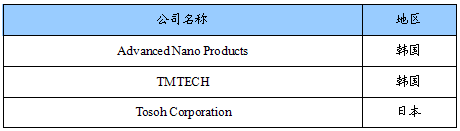

亚洲主要溅射靶材生产企业

第三节 欧洲地区主要国家市场概况

欧洲主要溅射靶材生产企业

第四节 美洲地区主要国家市场概况

就美国而言,大约有50家中小规模的靶材制造商及经销商,其中最大的公司员工大约有几百人,不过为了能更接近使用者,以便提供更完善的售后服务,全球主要靶材制造商通常会在客户所在地设立分公司。

美洲主要溅射靶材生产企业

第五节 溅射靶材 行业 存在的问题及应对策略

一、存在问题

1、高端ITO靶材全部依赖进口

中国是全球中低端ITO导电玻璃的主要生产地,也是ITO靶材的主要需求市场之一。自1994年以来华锡集团就开始热压技术的研发,株冶、宁夏905工厂、山东蓝狐材料等众多厂家与高等院校多年来不断努力,但至今尚无法掌握高品质ITO靶材制作所需之气氛烧结技术。从1998年起,我国的笔段型液晶显示器、点阵显示器产量已跃居世界第一,国内目前能生产TFT-LCD大尺寸液晶面板的生产厂家主要有京东方、上广电、龙腾光电3家,产能占全球的5%,可是,所用ITO靶材全部依赖进口。我国铟储量和产量均居世界第一,然而铟金属却主要外销,对其深加工高新技术产品尚处于起步阶段。为使资源增值,合理利用铟资源的重要途径之一是生产ITO靶材。目前ITO靶材生产通常采用冷等静压烧结法制备的ITO磁控溅射靶材,相对密度小于99%,未突破下游 行业 需求指标(单相结构、相对密度大于99.5%),产品只限部分用于生产低端的TN导电玻璃。

2、生产工艺落后

目前工业ITO靶材都是以ITO粉末为原料经高温烧结而成,其烧结成型方法主要有3种:热压法HP、冷等静压法CIP、高温气氛烧结法MMP。

国内目前ITO靶材的生产,多采用高成本的热等静压工艺。该 技术工艺 生产的靶材,一旦产品规格超过200mm×200mm,就会出现断裂、密度低等问题,而且在使用过程中,经常出现靶材中毒现象。这也是我国靶材 行业 落后于先进国家的主要原因之一。

二、应对策略

1、要重点支持自主开发和拥有自主知识产权的科研成果的产业化,培育若干具有国际竞争力的企业集团及重点产品研发与生产基地。

2、坚持自主发展的方针,要鼓励和促进企业积极采用“产、学、研、用”结合,包括长期和短期从国内外引进管理和技术人才,以及采用在国外办技术中心等方式和方法,提高预测能力和产品开发的市场命中率,加快产品和生产的发展。

3、为提高企业的长期竞争力,在产业组织结构调整中,要有分有合、有退有进。既鼓励和促进企业的合理重组、合并,走大公司的道路,也支持专业化分工和特色生产,关键是使企业成为专业领域的排头企业,形成大、中、小企业相互促进,相互补充的产业结构。

4、提高工艺技术和装备水平。以抓产品一致性为突破口,提高产品一致性,促进产品升级,减少我国对国外高端产品的依赖,带动大生产和产业高速发展。

第六节 行业 发展预测 分析

一、产品需求特点发展预测

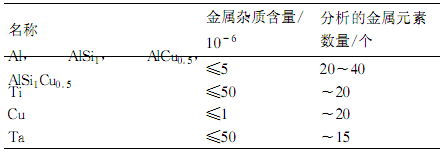

金属溅射靶材常用于半导体产业、记录媒体产业(磁记录及光记录)和先进显示器产业。其中半导体集成电路制造对溅射靶材纯度的要求最高。常用靶材的纯度要求见下表。

集成电路用溅射靶材纯度要求

由于碱金属离子(Na+,K+)易在绝缘层中形成可移动性离子,降低器件性能;放射性元素(U,Th)会释放α射线,造成元器件产生软击穿;重金属(Fe,Ni,Cr等)离子会产生界面漏电及氧元素增加等。因此必须对原材料中该类元素的含量进行控制。

中国高纯(Al,Cu,Ti,Ta金属的提纯技术与工业发达国家的差距较大,目前能够提供的最高纯金属也远不能满足集成电路对溅射靶材的质量要求。以铝为例:国内高纯Al执行GB 8179-87标准,提供产品纯度为99.999%,仅对Si、Fe、Cu、Pb、Zn、Ga、Ti、Cd、Ag、In10种元素进行 分析 ,通过减法获得纯度值,但是对于超大规模集成电路中非常敏感的杂质,如K,Na,U,Th等元素的含量并未进行 分析 ,如果按照 行业 常规的全元素 分析 方法,我国生产的高纯Al的纯度实际还不到99.99%,远远不能满足集成电路制造用靶材的质量要求。

因此,我国未来溅射靶材的 研究 主要要集中在提高产品纯度上,是未来产品的重要需求特点。

二、 行业 发展趋势 分析

中国已经成为世界的制造中心,其中平面显示器、半导体、微电子、光盘等产业发展迅速,镀膜材料中溅射靶材逐渐成为基础核心技术之一。在国内相关产业的产值持续增加时,连带的这些溅射靶材料使用量也势必将逐年增加。由于靶材生产技术要求极高,且国内对溅射靶材的研制工作还处于初期阶段,导致高单价及高附加价值的溅射靶材几乎全部需要国外进口。不过已经有越来越多企业进行高端产品研发,未来国产比例会有所提高。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。