第一节 原材料生产情况

一、原材料生产规模

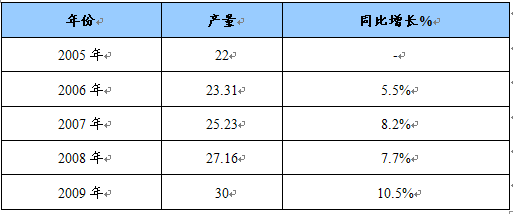

干冰上游煤炭产量增长统计表 单位:亿吨

二、原材料生产区域结构

我国煤炭资源赋存丰度与地区经济发达程度呈逆向分布的特点,在地理分布上的总格局是西多东少、北富南贫。而且主要集中分布在目前经济还不发达的山西、内蒙古、陕西、新疆、贵州、宁夏等6省(自治区),它们的煤炭资源总量为4.19万亿t,占全国煤炭资源总量的82.8%。而我国经济最发达,工业产值最高,对外贸易最活跃,需要能源最多,耗用煤量最大的京、津、冀、辽、鲁、苏、沪、浙、闽、台、粤、琼、港、桂等14个东南沿海省(市、区)只有煤炭资源量0.27万亿t,仅占全国煤炭资源总量的5.3%;截止1996年末煤炭保有储量只有548亿t,仅占全国煤炭保有储量的5.5%,资源十分贫乏。

三、原材料生产规模预测

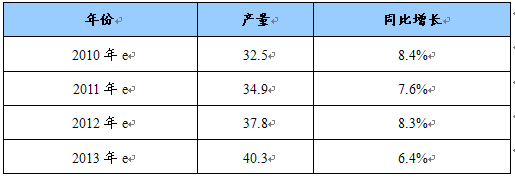

2010-2013年我国煤炭产量预测表 单位:亿吨

第二节 产品原材料价格走势

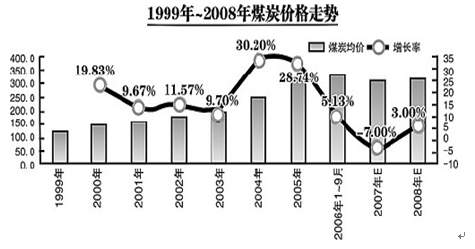

一、产品原材料历年价格

二、产品原材料价格走势预测

2009年,随着政府投资拉动,煤炭下游钢铁、水泥、电力等需求不断恢复,煤炭 行业 景气度不断回暖。然而目前 行业 发展仍然面临不少困难和问题。从外部环境看,全球经济复苏的基础尚不牢固,且贸易保护主义有抬头的倾向。从国内经济看,外需萎缩还在持续,内需增长动力不足,并且结构性矛盾仍然突出。预计2010年结构调整和节能减排将成为宏观政策的重要方面。这意味着2010年煤炭 行业 产能过剩、环境污染两大问题将面临政策性挑战:一是结构调整与产能过剩。2009年的高投资环境在2010年难以复制,受下游钢铁、水泥、化工等 行业 结构调整以及山西复产、各地扩产等因素影响, 行业 产能过剩风险加大。二是节能减排与环境污染。国家为推行节能减排,必将对传统能源 行业 施加税赋,用于补贴新型清洁能源。煤炭 行业 有关人士认为,2010年,在山西煤炭复产以及内蒙古、陕西不轻易让出市场的情况下,煤炭供给将由偏紧转为宽松,在这个时点施加资源税成本,煤炭 行业 成本转嫁能力势必大打折扣, 行业 盈利空间将受到挤压。

三、价格走势对企业影响

煤或石油燃烧后会产生大量的二氧化碳,对化工、石化企业生产排放的二氧化碳进行捕集和回收再利用,是变废为宝的过程。二氧化碳属于煤和石油的副产物,因此煤价的变动不会过多的影响二氧化碳企业的生产成本,二氧化碳的市场价格主要由市场供求关系所影响。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。