第一节 风力发电用的塔筒 行业 产业链概述

一、上游:钢管

1、现状

近年来我国钢管产量迅猛扩张,出现了严重的整体产能过剩和结构性过剩,纷纷挤进出口市场,这是我国钢管频频遭到“双反”调查的主要原因。一些企业呼吁,我国钢管的产能必须要尽快限制,照现在的情况发展下去,未来我国钢管 行业 很可能会陷入更为困难的境地。

我国的钢管 行业 分为焊接钢管和无缝钢管两大类。近几年来,钢管 行业 的快速发展一方面使得国内钢管企业在技术、质量、产量上有明显提高,同时也使得新增投资持续进入,各地产能快速扩张,造成目前钢管生产总量过剩。

由于前几年市场火暴,各地无缝钢管企业纷纷投资扩大产能,虽然目前受金融危机影响国际国内市场需求大幅下降,但在建或新建成的生产线已无法下马,我国的无缝钢管产能还在进一步扩张。

2、进出口数据

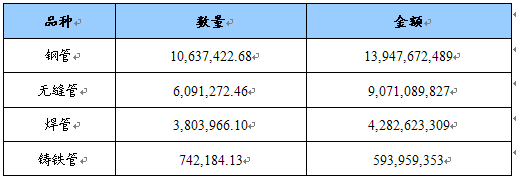

2008年钢管出口数据 单位:吨,美元

总量1063万吨的出口量说明我国钢管的生产能力强大。

无缝管的出口量比焊管的出口量高出近一倍,占总出口的64.2%

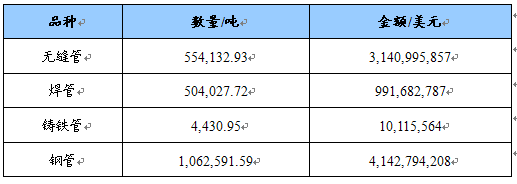

2008年钢管进口数据 单位:吨,美元

2008年钢管进口量只有出口量的1/10,进出口差达957万吨。

2008年钢管总进口106.3万吨,只占08年钢管总产量的2.4%。

2008年我国钢管表观消费量(总产量+进口量-出口量)

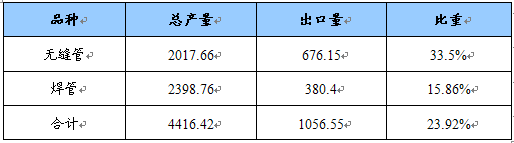

2008年我国钢管总产量:无缝2017.66万吨+焊管2398.76万吨=4416.42万吨;

2008年我国钢管出口量:无缝609.127万吨+焊管380.40万吨=1063.742万吨;

2008年我国钢管进口量:无缝55.4132万吨+焊管50.4027万吨=106.2591万吨;

2008年我国无缝钢管总表观消费量:1463.95万吨

2008年我国钢管总表观消费量:3458.9371万吨。

2008年我国钢管出口量占总产量的比重

由于前些年无缝钢管总体盈利水平较高,刺激了一些地方和部分企业纷纷上马新项目,导致产能过剩、供大于求。按这一趋势下去,2010年,我国钢管 行业 的总产能将突破6000万吨,超出实际需求1500万吨以上。

近年来各地钢管产能不仅四面开花、快速扩张,而且同质化倾向突出,结构性过剩非常严重。

以无缝钢管产品中的油井管为例,目前我国的油井管产能已达到850万吨,约占全球的2/3,2008年实际产量667万吨,其中国内的中石油、中石化(600028)、中海油以及延长等四大石油公司共消耗国产油井管278万吨,还有高达399万吨依赖出口,油井管总体产能过剩近200万吨。受金融危机影响国际油价大幅下挫,2009年,我国油井管出口预计下滑到200万吨,国内市场消耗量下滑到250万吨,产能过剩量将达到400万吨,约占总产能的一半。

3、预测

中国无缝钢管市场的规模很大,我国无缝钢管 行业 前几年出现了有史以来的最快发展,产品结构调整成绩显著,钢管自给率逐年提高。技术改造和投资创历史新高,技术装备大为改善跨入全球大钢管集团行列。

如同中国钢铁工业发展一样,尽管近几年钢管 行业 取得了令人瞩目的成就,从产量上已占全球1/4以上,但从技术装备、产品质量和产品档次、企业的经济规模及主要技术经济指标等与国际先进水平仍有一定的差距。

通过 分析 钢管 行业 相关产业的发展趋势和格局,以及我国无缝钢管 行业 所取得的成绩和存在的问题,是我们认识到,国内市场具有一定优势和发展空间,国际市场空间原来越大,主要靠竞争市场占有率。虽然今年面临重大的金融危机,我相信我们的钢管 行业 在未来的2010年里会冲过这一难关,我还相信在未来的发展中,中国钢铁 行业 会登上世界最高峰,是我国真正成为世界钢管生产强国。

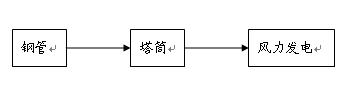

风力发电用的塔筒

行业

产业链简图

二、下游:风力发电 行业

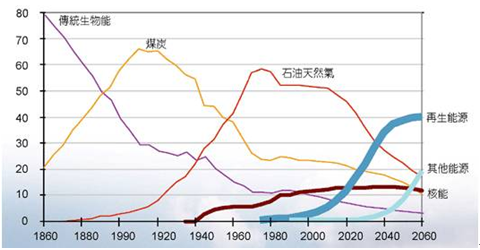

1、风能的利用

风是地球上的一种自然现象,它是由太阳辐射热引起的。太阳照射到地球表面,地球表面各处受热不同,产生温差,从而引起大气的对流运动形成风。据估计到达地球的太阳能中虽然只有大约2%转化为风能,但其总量仍是十分可观的。

全球的风能约为2.74X109MW,其中可利用的风能为2X107MW,比地球上可开发利用的水能总量还要大10倍。

人类利用风能的历史可以追溯到公元前,但数千年来,风能技术发展缓慢,没有引起人们足够的重视。但自1973年世界石油危机以来,在常规能源告急和全球生态环境恶化的双重压力下,风能作为新能源的一部分才重新有了长足的发展。

风能作为一种无污染和可再生的新能源有着巨大的发展潜力,特别是对沿海岛屿,交通不便的边远山区,地广人稀的草原牧场,以及远离电网和近期内电网还难以达到的农村、边疆,作为解决生产和生活能源的一种可靠途径,有着十分重要的意义。即使在发达国家,风能作为一种高效清洁的新能源也日益受到重视。

各种发电资源的利用水平

2、风能的优势

与其他新能源相比,风能优势突出:

1)风能安全、清洁

风是一种永不枯竭的资源,其能量大大超过地球上水流的能量,也大于固体燃料和液体燃料能量的总和。

在各种能源中,风能是利用起来比较简单的一种,它不同于煤、石油、天然气,需要从地下采掘出来;也不同于水能,必须建造大坝来推动水轮机运转;也不像核能那样,需要昂贵的装置和防护设备。

2)风能是一种清洁能源,不会产生任何污染。

相对于核电具有安全、没有原材料压力的优势。核电需要铀矿资源供给;核电安全性要求较高,一旦发生安全隐患,则将产生严重后果,核电建设更加谨慎;另外,核电建设进入壁垒较高。

3)相对于太阳能发电(光伏)具有成本优势以及可大规模并网发电的优势

太阳能发电装置一次性投入大,因此发电成本相对较高,目前成本大约是生物质发电的7-12倍、风能发电的6-10倍,更是火电方式的11-18倍。高昂的成本使得太阳能发电投入大规模并网还为时过早。

4)相对于生物质能发电具有能源优势

生物质能发电与风电一样,发展空间较大,且非常环保,但是和风电一样,生物质能发电方式目前成本也较高,主要是由于生物质是高度分散的资源,由于其燃料收、储、运成本较高,燃料热值较低,折旧率高等原因造成发电成本较高。而相对来说,风能是就地取材,且用之不竭,在这一点上,风电优于生物质能发电。

3、未来风能源

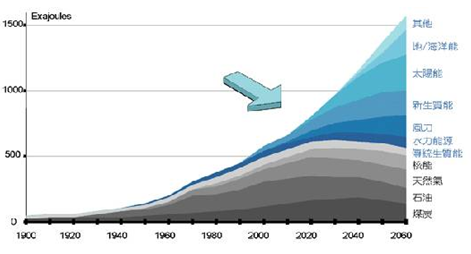

随着全球风能的快速发展,风能将会成为21世纪全球经济发展所需的重要能源;其他可再生能源也将会持续发展并得到充分利用,以满足人类对能源的不断增长的需求。据估计,到2060年,全球将有二分之一的电力来自再生能源。

各种资源发电对比图

第二节 风力发电用的塔筒上游 行业 发展状况 分析

一、上游原材料生产情况 分析

(一)主要原材料产量情况

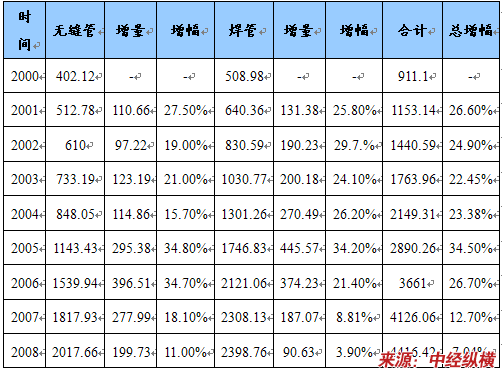

2000—2008年9年的时间我国钢管产业在建国后50年的基础上又得到了迅猛发展,钢管第一大国的地位越来越牢固。具体表现:钢管产量数倍增长,从2000年的911.1万吨增长至08年的4616.26万吨,翻了5倍;进口数量逐渐减少,出口数量每年增加;钢管品种越来越全面,普通钢管厂家出现产能过剩现象,附加值高的专用管厂也越来越多。

2000-2008年塔筒上游原材料中国钢管产量(无缝管、焊管)表 单位:万吨

2000-2008年间,我国钢管产量每年都在增长。2008年的钢管产量是2000年的5.07倍。

2005、2006两年产量增长很快,05年增幅最大,无缝管和焊管都在34%以上。

2006年后,07、08年增幅开始变缓。但基数很大,产能过剩比较严重。

由于金融危机以及国内经济增速放缓影响,2008年的增幅最低,无缝管11%,焊管3.9%。

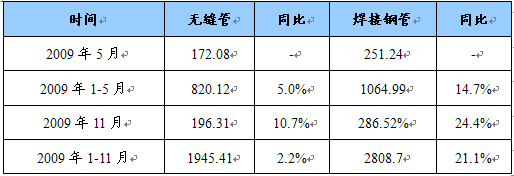

2009年1-11月钢管产量 单位:万吨

二、上游原材料需求情况 分析

(一)主要原材料应用领域概况

钢管的应用范围很广如化工、石油、能源建设、轻纺、医疗、食品、机械等工业。其产品主要用于石油、天然气工业输油、输天然气、城市输水、输煤气、热力管网等工程建筑中,还被广泛用于制造件和机械零件。随着中国经济的快速发展,基础建设大量展开,国内对钢管的需求量正不断攀升。

(二)主要原材料应用领域需求量

国内消耗钢管最多的 行业 是建筑 行业 ,其次是石油、天然气 行业 ,化工、锅炉、煤炭、电力以及汽车工业和机械加工工业,钢管的消费增长与这些 行业 的发展是紧密相关的。

近些年,不论是能源煤炭业,还是建筑业,包括汽车、机械还有风力发电业等 行业 ,都是国内发展最为迅速的产业,因而这些 行业 的快速发展对钢管消费增长的拉动作用很大,所以中国钢管消费增长速度一直高于国内钢材消费增长速度。目前国内钢管消费量以16.7%的速度递增,其中以无缝钢管消费量最大。

第三节 风力发电用的塔筒下游 行业 发展情况 分析

一、下游主要 行业 发展情况 分析

(一)下游主要 行业 发展概述

我国风电建设规模不断扩大,风电场管理逐步规范。

地方投资风电场热情高涨,特许招标项目为国内风电投资的一部分。从2003年以来政府前后进行了四次风电特许权招标。在此中间,风电特许权招标原则做出了三次修改,总的看来,电价在招标中的比重有所减少;技术、国产化率等指标有所加强;风电政策已由过去的注重发电转向了注重扶持国内风电设备制造。

国外风机制造商纷纷国内设厂看到中国风力发电巨大的市场,国际主要的风电设备制造商纷纷在国内独资或合资建厂。国际风机厂商进入国内,一方面带来的先进的风机制造技术,另一方面为未来国内风机制造训练了人才和熟练工人,未来市场竞争加剧。

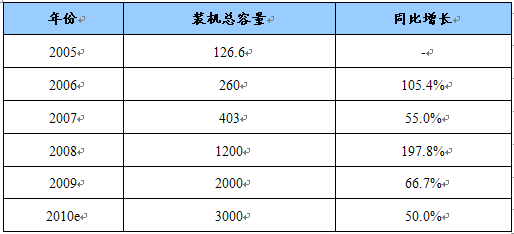

(二)下游各 行业 近几年增长情况

2005-2009年我国风电装机容量增长情况统计表 单位:万千瓦

二、下游主要 行业 对风力发电用的塔筒的应用现状 分析

随着风力发电在国家能源战略结构中占有比例的不断提升以及国家对包括风力发电在内的诸多绿色可再生能源开发的不断深入,目前我们国家已经形成了一个较为完整的、具有一定规模的风力发电装备产业链。在这个链条中风力发电塔筒是一个最基础的、生产量较大、但是相对技术含量较低的一个环节。目前我国的塔筒制造业已经形成了一个很大的生产规模,但是大部分企业存在生产工艺装备落后、生产能力不足、生产效率低下、可创新能力偏弱的普遍缺点,这势必要求塔筒制造业在新的市场环境下不断提升生产效率、提高产品品质、并创新开发2.0MW以上大型风机塔筒的制造能力,才能够在新一轮的市场竞争中脱颖而出。

第四节 上、下游 行业 对风力发电用的塔筒 行业 发展的影响 分析

目前来看,无论从下游还是下游,对于塔筒的 行业 的发展都是有利的,上游钢管的产量稳定且供应量大,给塔筒提供了一个良好的原材料环境,下游风电 行业 于塔筒的需求不减,且需求量还呈逐年上升趋势,塔筒作为一种必需的部件对于我国风电 行业 的发展必大大需求。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。