第一节上游产业发展状况 分析

超静音发电车的原材料主要是钢材等,以下就以其为上游进行 分析 。

1、2008年钢材 行业 发展现状

2008年是不寻常的年份,国内钢材市场变化可谓冰火两重天。上半年,钢铁产量逐月增加,资源供给超常增长;钢材需求逐步减少,供需矛盾不断扩大;钢厂价格逐月上涨,市场价格水涨船高。下半年,经济形势急剧变化,市场预期发生逆转;钢材需求大幅减少,市场价格大幅下跌;钢厂价格大幅下调,钢铁产量逐月下降。

2008年上半年,粗钢、生铁和钢材产量逐月增加。粗钢平均日产量由1月份的130.9万吨上升到6月份的156.5万吨,创历史新高,相当于全年5.7亿吨的水平;生铁平均日产量由1月份的122.9万吨上升到6月份的144.6万吨;钢材平均日产量由1月份的148.1万吨上升到6月份的179.6万吨.。主要钢材品种产量快速增长。1-6月累计产量和比上年同期增长,棒材2573万吨,增长20.1%;厚钢板1050万吨,增长26.5%;中板1789万吨,增长23.1%;中厚宽钢带3942万吨,增长35.4%;热轧薄宽钢带1056万吨,增长23.0%;冷轧薄板852万吨,增长15.2%。值得关注的是钢筋产量同比下降1.1%。

由于产量快速增长,出口下降,主要钢材品种国内新增资源量(产量+进口-出口)超常增长。上半年国内新增资源量比上年同期增长,棒材2296万吨,增长21.9%;厚钢板968万吨,增长39.3%;中板1548万吨,增长21.9%;中厚宽钢带3546万吨,增长38.0%;热轧薄宽钢带1028万吨,增长27.6%;冷轧薄板860万吨,增长16.5%。

2008年上半年,我国经济增长放缓,工业增速减缓,外贸出口增速回落较快,国内钢材需求增长呈下降趋势。上半年,我国GDP增长10.4%,比上年同期减缓1.8个百分点,其中一季度增长10.6%,二季度10.2%。全国规模以上工业增加值同比增长16.3%,增速同比减缓2.2个百分点,其中6月份增长16.0%,增速同比下降3.4个百分点;工业品出口交货值同比增长17.0%,增速同比下降4.7个百分点。上半年,我国外贸出口增速回落较快,进出口总额12342亿美元同比增长25.7%,其中,出口额6666亿美元增长21.9%,比上年同期下降5.7个百分点;对欧盟出口1370亿美元,增长27.6%,增速比上年同期下降3.2个百分点,对美国出口1168亿美元,增长8.9%,增速同比下降8.9个百分点。上半年,与钢铁 行业 密切相关的工业品产量虽然保持不同幅度的增长,但增长速度比上年同期均有所下降;上半年累计产量及同比增长,水泥64801万吨,增长8.7%,增速同比下降7.3个百分点;汽车535万吨,增长17.6%,增速同比下降5.3个百分点;家用电冰箱2558万台,增长10.3%,增速同比下降11.7个百分点,冷柜660万台,增长2.9%,增速同比下降38.1个百分点;房间空调器5505万台,增长6.7%,增速同比下降16.6个百分点;家用洗衣机1919万台,增长18.1%,增速同比减缓1.8个百分点。

由于钢铁产品产量大幅增加,出口下降,国内钢材新增资源量超常增长,而钢材需求增长逐渐下降,市场供需矛盾不断扩大、累积;社会库存向钢厂转移,钢厂库存逐渐增加。据中国钢铁工业协会统计资料,2008年重点大中型钢铁企业(协会会员单位)钢材期末库存与年初相比,3月末增长19.8%,6月末增长23.9%,9月末上升到42.4%,分别比上年同期上升10.4、11.1和41.5个百分点。

2、2008年钢材市场价格变化

2008年上半年,随着钢铁产品产量的增加,钢铁企业为了转移生产和运营成本的大幅增长,大幅度提高钢材产品出厂价格。如武钢、鞍钢和宝钢7月份表列出厂价格(6月份已出台)与上年12月相比,热轧卷(SPHC、4.75×1150×Cmm)表列出厂价格每吨分别增加1600元、1750元和1700元,分别增长40.6%、50.4%和46.0%;冷轧板卷(SPCC、1.0×1250×Cmm)表列出厂价格每吨分别增加1980元、1850元和1700元,分别增长46.6%、44.9%和37.0%;热轧中板(Q235、厚度11-14mm)表列出厂价格武钢每吨增加1650元,增长36.9%,鞍钢(厚板线)每吨增加1850元,增长43.3%。中国钢铁工业协会市场调研部每月发布的全国主要钢铁企业“中厚板产销存情况及热轧宽钢带轧机生产情况 分析 “中的统计数据显示,全国主要中厚板生产企业中厚板平均销售价格,2007年12月份为每吨5332元,2008年6月份上涨到每吨7169元,8月份上涨到全年最高售价每吨7400元,比上年末上涨2068元,涨幅为38.8%;全国主要热轧宽钢带生产企业热轧中厚宽钢带(卷、板)平均销售价格,2007年12月份每吨4409元,2008年6月份上涨到5996元,7月份达到全年最高售价每吨6240元,比上年末上涨1831元,涨幅41.5%。又如II级螺纹钢(直径20mm)表列出厂价格5月末与上年12月末相比,广钢、江苏沙钢和唐钢每吨分别增加960元、1100元和1370元,分别增加19.7%、23.2%和31.6%;值得关注的是上述三个钢厂6月份分别下调了出厂价格,广钢每吨下调150元,沙钢下调180元,唐钢下调250元。

随着钢厂出厂价格的大幅增加,市场价格大幅上涨。中国钢铁工业协会统计发布的钢材综合价格指数,2008年6月末为161.47点,比上年底125.12点上升36.35点,增长29.05%;其中长材6月末为163.95点,比上年底131.89点,上升32.66点,增长24.31%;板材6月末为161.31点,比上年底125.48点,上升35.83点,增长28.55%。以上海市场价格为例,主要钢材品种市场价格,II级螺纹钢(直径20mm)6月份最高价格(以下同)每吨5430元比上年末4350元上涨1080元,涨幅24.8%;热轧卷(Q235、4.75×1500×Cmm)6月份每吨5870元,比上年末4700元上涨1170元,涨幅24.9%;冷轧薄板(ST12、1.0×1250×2500mm)6月份每吨7480元,比上年末5580元上涨1900元,涨幅34.1%;热轧中板(Q235B、厚度20mm)6月份每吨6750元,比上年末5070元上涨1680元,涨幅33.1%。

由于经济增速进一步下滑,工业增速大幅下降,钢材需求大幅减少,钢材市场价格在上半年大幅上涨后,从2008年6月中旬开始逐月下跌,9月份跌幅加大,10月份大幅下跌,月度下跌幅度之大为近年来之最,11月份跌幅趋缓,12月份出现小幅回升。中国钢铁工业协会统计发布的钢材综合价格指数,6月末为161.47点,11月末下降到102.30点,跌幅36.64%,其中,7月末160.99点、8月末152.22点、9月末143.93点、10月末108.59点、11月末102.30点、12月(22-26日)回升至103.30点。以上海钢材市场价格为例,II级螺纹钢(直径20mm)6月份最高价格(以下同)每吨5430元,11月末3460元,跌幅36.3%,12月末回升到3520元,其中10月末比9月末下跌980元;热轧卷(Q235、4.75×1500×Cmm)6月份每吨5870元,10月末3150元,跌幅46.3%,11月末回升到3400元,12月末升至3750元,其中10月末比9月末下跌1350元;热轧中板(Q235B、厚度20mm)6月份每吨价格6750元,11月末3800元,跌幅43.7%,12月份价格平稳,月末为3800元,其中10月末比9月末下跌950元;冷轧薄板(ST12、1.0×1250×2500mm)6月末价格每吨7480元,11月末4250元,跌幅43.2%,12月末回升至4550元,其中,10月末比9月末下跌1430元。

钢材需求大幅减少,钢材市场价格大幅下跌,迫于市场压力和钢材库存的大幅增加,面对买方市场,2008年下半年钢铁企业开始竞价销售,纷纷大幅下调出厂价格。值得关注的是螺纹钢的出厂价格,6月下旬便开始下调,而热轧卷和板材的出厂价格在7、8月份才开始大幅下调。如武钢、鞍钢和宝钢9月以后,部分钢材品种,每月的下调幅度在每吨500元以上,有些品种下调幅度在1000元左右。中国钢铁工业协会市场调研部发布的全国主要钢铁企业“中厚板产销存情况及热轧宽钢带轧机市场情况 分析 ”的统计数据显示,全国主要中厚板生产企业中厚板平均销售价格8月份为全年最高价位,每吨售价6240元,8月、9月、10月和11月分别下降到6093元、5666元、4512元和3495元,11月份比7月份下降幅度44.0%,11月比10月下降1017元。

3、进出口状况

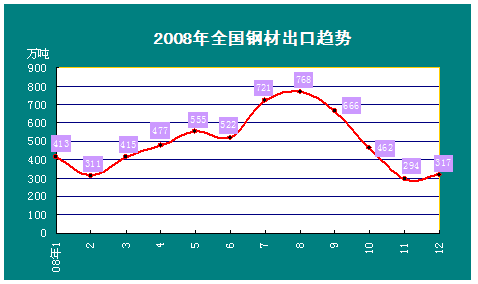

2008年12月份我国出口钢材317万吨,比11月份回升22万吨,与2007年12月份相比下降33.73%。2008年全年累计出口钢材5923万吨,同比下降5.5%;也是2002年以来连续6年增长后的首次下降。

2008年全国钢材出口趋势

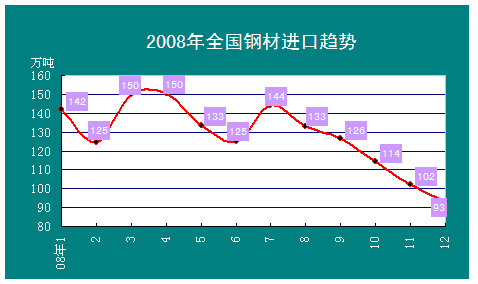

2008年12月份我国进口钢材93万吨,较11月份下降9.7%,与2007年12月相比下降30.33%;钢材进口持续6年下降,2008年全年累计进口钢材1543万吨,同比下降8.6%。

2008年全国钢材进口趋势

4、发展趋势

2009年仍将是我国经济发展更为困难的一年,经济增长将比今年进一步放缓。2009年国际经济低迷将进一步收缩我国外部需求,2005年至2007年我国净出口对经济增长的贡献率超过20%,2007年我国GDP为32801亿美元,进出口总额占GDP的66.3%,出口总额占37.5%,经济增长中有2.6个百分点靠外需拉动,2009年我国对美、欧、日等主要经济体出口可能全面放缓。

我国经济周期已经进入到下行的调整周期,和世界经济危机叠加的情况下,尽管中国经济发展的基本面没有发生变化,但明年仍将会非常困难。中央“保增长”的各项措施的落实,仍将使我国经济保持在9%左右的较快增长。

2009年我国粗钢产量可能达到5.3亿吨左右,比2008年增长5%左右。09年我国的钢材需求将低速增长,外部需求将比今年大幅减少,钢材出口将比今年进一步下降,我国外贸出口及相关加工用钢,占国内市场粗钢消费量的24.5%左右,间接出口钢材将减少;螺纹钢和线材低增长和低需求,生产企业能够根据市场需求变化,适时调整供给;板材和宽钢带高产能和低需求,市场变化取决于钢铁企业产能释放程度和品种结构调整的力度;

钢材市场价格整体水平二季度可能进入上升通道,下半年可能高于上半年;另外影响市场的因素是复杂多变的,市场是动态的,上面的判断仅是根据目前状况做出展望。

第二节 下游产业发展情况 分析

超静音发电车主要用于油田矿山等 行业 ,以下就以其石油业为下游进行 分析 。

1、发展现状

我国目前主要生产油区有25个(大庆、吉林、辽河、华北、大港、冀东、新疆、塔里木、吐哈、玉门、青海、长庆、四川、胜利、中原、河南、江汉、江苏、滇桂黔、新星、天津、深圳、湛江、延长、上海,据中国石油和化学工业协会资料),其中,大庆是我国最大生产油区,生产能力约为5300万吨。胜利是我国第二大生产油区,生产能力约为2660万吨。辽河是我国第三大生产油区,生产能力1400万吨。

与国外相比,我国油田总体生产能力和生产效率低,如美国原油采收率可达50%,而我国全国平均仅为29%(不包括三次采油)。我国石油开采业基本特点是,主力油田进入开发中后期,油田综合含水率上升,成本增高,效益下降,增产难度大。

2008年,受国内原油加工亏损、加工进口油给予增值税返还优惠等因素影响,上半年特别是二季度国内原油生产受到一定影响,上半年原油产量同比增长1.7%,而二季度原油产量同比只增长0.8%。下半年,国内原油加工利润上升,原油产量增速有所回升。2008年,原油产量1.89亿吨,同比增长1.07%。

2008年,国内石油需求仍保持较快增长,但全年各季度市场需求变化较大。2008年,我国石油表观消费量达38965万吨,比2007年增加2395万吨,增长6.5%,增幅较2007年上涨1.7%。石油对外依存度为51.3%,比2007年的50.5%增加0.8%。

受全球金融危机、国际油价波动、特大自然灾害以及国内宏观调控政策等多种因素的影响,2008年国内石油市场起伏变化比较大,呈现以下特点:一是全年石油需求很不平衡,上半年一度出现油品供应紧张的局面,下半年市场却走软。按季度对比,二季度石油需求量全年最大,石油表观消费量达到10044万吨,此后逐季下降。二是成品油供应仍保持较快增长,但增速回落,且沿海地区与内陆地区增长不平衡。三是石油进口继续较快增长,对外依存度突破50%。

2、进出口

据海关总署统计,2008年我国累计进口石油(含燃料油)21853万吨,比2007年增加2156万吨,增长10.9%。其中,全年累计进口原油17888万吨,同比增长1571万吨,增长9.6%。同期,累计出口石油1868万吨。进出口相抵,全年石油净进口19985万吨,同比增加2228万吨,增长12.55%。

2008年,我国全年原油进口平均价为每吨723.03美元,比2007年的488.9美元上涨234.1美元,涨幅为47.9%。原油出口平均价格每吨716美元,比2007年上涨282.3美元,涨幅65.1%。成品油进口平均价格为每吨358.98美元,比2007年的486.3美元减少127.3美元,降幅为26.2%。成品油出口平均价格每吨802美元,比2007年的589.9美元上涨212.1美元,涨幅36%。

2008年,我国进口原油的50%来自中东地区,进口量8970万吨,同比增加1696万吨,增长23.3%;其次为非洲地区,进口量5395万吨(占30%),增加90万吨,增长1.7%;欧洲和西半球进口量3025万吨(占16.9%),减少138万吨,下降4.4%;亚太地区进口量498万吨(占2.8%),减少76万吨,下降13%。进口国家中,进口量排名前五位的分别为沙特(3637万吨)、安哥拉(2989万吨)、伊朗(2132万吨)、阿曼(1458万吨)、俄罗斯(1164万吨)。

3、展望2009年

2009年,国际金融危机将继续扩散和蔓延,世界经济增长继续减速,国际原油价格可能在低位震荡,国内原油需求增速也将放缓,这对于我国油气 行业 既是挑战也是机遇。

根据国内外权威机构和经济学家对我国经济未来走势的估计,我国经济在2009年一、二季度经济增速可能继续走低,三季度有可能回升,四季度增速渴望加快,全年经济增速渴望达到8%。因此,2009年我国石油需求有望继续增长,但增速明显回落。

从国际石油市场看,全球经济短期内难以走出低谷,世界各大机构和权威人士普遍认为,2009年国际石油需求和价格走势将继续受到经济低迷的影响,预计全年国际平均油价低于2008年。但由于目前国际油价已跌到每桶40美元以下,再深幅下跌的动力减弱。

面对新形势,国家能源局提出,2009年油气工作的总体思路是:认真学习实践科学发展观,继续解放思想,坚持改革开放,统筹国内外两个大局,加强战略思维和体制创新,抓住机遇,迎接挑战,确保国内石油继续稳定增长、天然气产量快速增长,进一步完善油气供应战略布局工作,建立健全应急安全体系,推动油气 行业 科学发展。

为此,国家能源局要求,要继续做好油气 规划 ,加强政策 研究 和法规建设,促进体制创新和科技进步,坚持加大资源勘探力度,努力实现东部稳定,加快西部发展,确保国内原油产量稳中有升,天然气产量快速增长。继续把天然气工业作为我国转变发展方式、推动产业结构优化升级和建设环境友好型社会的重要抓手,不断完善天然气管网和储气调峰手段,积极推进液化天然气项目。继续 规划 建设一批重点油气管道,推动油气国际合作,完善储备体系,努力构建安全、稳定、经济、可靠的油气供应体系。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。