第一节 中国宏观经济历史运行情况

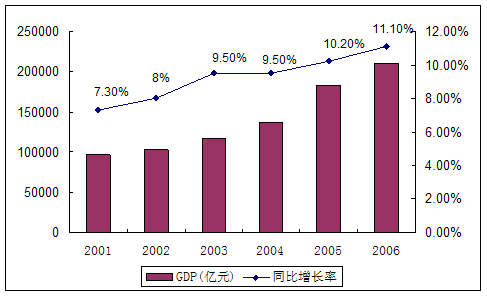

一、GDP历史变动轨迹

2001年,我国GDP达到95933亿元,比上年增长7.3%;2002年,我国GDP首次突破10万亿元,达到102398亿元,比上年增长8%;2003年,我国GDP为117390.2亿元,比上年增长9.5%,是1997年以来增长最快的一年;2004年,我国GDP达136875.9亿元,同比增长9.5%,提前一年实现“十五”计划GDP和人均GDP两大重要指标。2005年GDP为183085亿元,比上年增长10.2%,2006年GDP为210871亿元,同比增长11.1%。

图表:2001-2006年我国GDP变化趋势图

图表:2007年1-3季度国内生产总值变化表

| 绝对额(亿元) | 比上年同期增长(%) | |

| 国内生产总值 | 166043 | 11.5 |

| 第一产业 | 18207 | 4.3 |

| 第二产业 | 83478 | 13.5 |

| 第三产业 | 64358 | 11.0 |

2007年我国经济继续保持平稳增长,预计全年的GDP同比增长将达到11.6%。

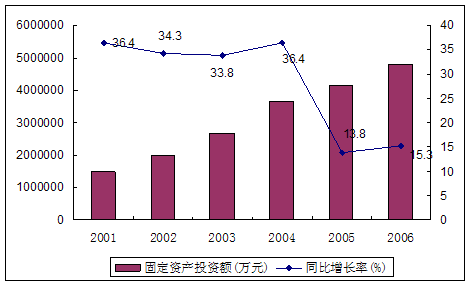

二、固定资产投资历史变动轨迹

我国全社会固定资产投资额随着经济的平稳快速发展,出现了高速增长的情况,在2001-2004年的四年里,平均的年增长率在35.225%,随后,国家为了抑制固定资产投资过快增长,连续出台宏观调控政策,在2005-2006年我国的社会固定资产投资增长率下降到2001年的水平,2005年固定资产投资额的年增长率为13.8%,2006年固定资产投资增长率为15.3%。

图表:2000-2006年我国全社会固定资产投资额变化趋势图

图表:2007年1-9月我国城镇固定资产投资情况表

| 实际完成 | 比重(%) | |||

| 自年初累计(亿元) | 比去年同期增长(%) | 自年初累计 | 去年同期 | |

| 一、投资完成额(亿元) | 78246.78 | 26.4 | 100.0 | 100.0 |

| 其中:国有及国有控股 | 33950.79 | 16.2 | 43.4 | 47.2 |

| 其中:住宅 | 14056.17 | 30.1 | 18.0 | 17.5 |

| 其中:房地产开发 | 16814.05 | 30.3 | 21.5 | 20.9 |

| 1、按产业分 | ||||

| 第一产业 | 938.22 | 41.1 | 1.2 | 1.1 |

| 第二产业 | 34521.89 | 29.3 | 44.1 | 43.1 |

| 第三产业 | 42786.67 | 24.0 | 54.7 | 55.8 |

| 2、按隶属关系分 | ||||

| 中央项目 | 7749.33 | 15.4 | 9.9 | 10.8 |

| 地方项目 | 70497.44 | 27.8 | 90.1 | 89.2 |

| 3、按建设性质分--其中: | ||||

| 新建 | 35340.70 | 16.9 | 45.2 | 48.9 |

| 扩建 | 13486.78 | 32.5 | 17.2 | 16.4 |

| 改建 | 8653.10 | 45.3 | 11.1 | 9.6 |

| 4、按构成分 | ||||

| 建筑安装工程 | 48482.45 | 26.2 | 62.0 | 62.1 |

| 设备工器具购置 | 16721.70 | 28.1 | 21.4 | 21.1 |

| 其他费用 | 13042.63 | 25.3 | 16.7 | 16.8 |

| 二、房屋面积(万平方米) | ||||

| 施工面积 | 336300.54 | 20.8 | ||

| 其中:住宅 | 186792.24 | 20.9 | ||

| 竣工面积 | 47309.38 | 13.0 | ||

| 其中:住宅 | 25468.75 | 10.0 | ||

| 三、新增固定资产(亿元) | 21632.73 | 25.6 | ||

2007年前三季度的投资增长率已经达到了26.4%,超出了06年全年的投资增长率,2007年国家仍在持续的出台宏观调控政策,但政策的效力的显现还需要时间,因此,预计2007年我国的固定资产投资增长率将超过06年的15.3%。

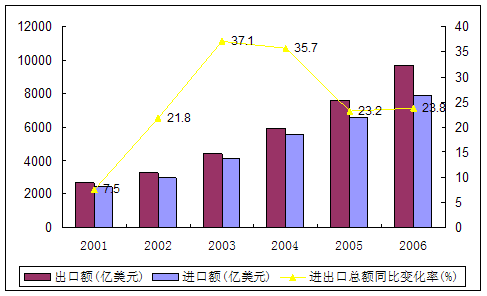

三、进出口贸易历史变动轨迹

随着经济的发展,我国进出口贸易呈现快速增长的趋势,从2001年开始,进出口贸易额的增长幅度都在20%以上,2003年年增长率达到37.1%,为近年进出口贸易增长最大幅度。

图表:2001-2006年我国进出口贸易额变化趋势图

2007年前三季度,进出口总额15708亿美元,同比增长23.5%,比上年同期回落0.8个百分点。其中,出口8782亿美元,增长27.1%,加快0.6个百分点;进口6926亿美元,增长19.1%,回落2.6个百分点。贸易顺差1857亿美元,比上年同期增加758亿美元。前三季度,外商直接投资实际使用金额472亿美元,同比增长10.9%,上年同期为下降1.5%。9月末,国家外汇储备14336亿美元,同比增长45.1%。

第二节 2008~2010年中国宏观经济发展环境展望

一、国外重点权威机构对未来经济发展预测的观点汇总

1、瑞士银行

预计中国2008年实际国内生产总值(GDP)增长放慢,出口贡献有所下降,但国内需求将保持强劲。预计2008年GDP增长仍可达10.4%,主要风险来自外部,比如美国经济出现衰退。

目前消费者价格指数(CPI)升幅较高,主要是若干商品短期供应短缺所致,核心通胀仍然较低,预计明年CPI升幅将从当前的飙升状态回落,可能降至3%。预计人民币对美元升值速度会有所加快,一年内升值约8%,使人民币对美元汇率降至6.8。

2、摩根大通

预计2008年内地将实施“从紧”货币政策,预计政府会通过多次加息等措施控制经济过热,不过这压制不了高速的经济增长,预计2008年实际GDP增长为10.5%。

2008年底前,存款准备金率预计会进一步上调至15%,一年期贷款利率则将升至8.28%。CPI升幅预计为4.0%。预计明年人民币对美元汇率可能将降至6.3。

二、国内重点权威机构对未来经济发展预测的观点汇总

1、中国国家信息中心

预计2008年中国GDP增速将回落至10.8%,CPI上涨幅度将回落至4.5%左右,社会消费品零售额实际增长将达12.5%左右。

与此同时,08年人民币升值的节奏将加快,汇率在二季度末三季度初有望突破7.0的关口。但外贸出口仍有很多不确定性,这主要取决于美国和欧盟的态度,因为中国对欧盟的贸易顺差不断加大,必然令今年中欧之间的贸易摩擦增多,同时,美国大选也会使中美贸易存在很多变数。

2、国务院发展 研究 中心

2008年经济总供求关系可能发生转变,从总体供求平衡产能不足转变为总体供求平衡局部产能过剩。初步预测2008年我国经济增长率将回落到10%左右,居民消费价格涨幅回落到4%左右,全社会固定资产投资增长率在25%左右,社会消费品零售总额可比价增长率在13%左右,出口增长率为20%左右。

三、2008~2010年GDP预测方案汇总

1、渣打银行预测

渣打银行预测2008年对中国来说将是更艰苦的一年,因中国GDP增长的四分之一来自于净出口。虽然只有20%的出口面向美国市场,但如果美国的增长放缓变为长期趋势,且影响欧洲和其它新兴市场,那么中国出口受影响的程度将更大。

渣打将中国2008年GDP增长的预测值由10.5%降到9.5%,将2009年GDP的增长预测值由9.5%下调至8.2%,因担忧美国经济成长放缓(估计美国国内的增长率几乎为零)。

2、瑞银预测

广义GDP增幅放缓,国内需求保持稳定。2008年实际GDP增幅将有所放缓,不过这主要是由于净出口对GDP的贡献度出现下滑。国内消费和投资支出目前并未出现过热,未来12个月间国内消费仍将保持稳定增长势头。

3、德意志银行

由于出口放缓,2008年中国GDP增长率从2007年的11.5%稍稍回落至10.4%。在财富效应的支持下,2008年消费增长很可能比较07年更具活力。

4、中国人民银行 研究 局预测

预测GDP增长率2008年上半年为11%,全年为10.9%;CPI涨幅2008年上半年为5.9%,全年为4.5%。

5、中国社会科学院

受到宏观调控措施的影响,预计2008年国内生产总值(GDP)增速将有所回落,预计可保持在接近11%的水平。由于各种价格上涨因素的影响,2008年CPI将上涨4%。控制价格过快上涨是2008年宏观调控的重头任务。

四、2008~2010年固定资产投资预测方案汇总

1、长江商学院

中央经济工作会议对我国宏观调控的主基调又从稳健的货币政策转变为从紧的货币政策,预计2008年全年我国城镇固定资产投资将在从紧的宏观环境下运行,2008年城镇固定资产投资全年将保持在22.8%水平上下。

2、交通银行

因为企业盈利增长和地方政府换届等原因,预计2008年投资将仍可能出现高速增长。

一是我国正处于工业化、城市化和国际化快速发展阶段,社会主义新农村建设、中西部开发建设稳步推进,产业升级和产业地区间转移不断加快,这些因素成为2008年投资继续攀升的支撑。

二是经济的高速增长和人民币不断升值将继续吸引境外资金的进入,流动性过剩局面进一步发展,市场资金充裕的局面将维持,为固定资产投资较快增长提供充足的资金来源。

三是企业的投资热情不减。1998年以来,工业企业走出利润率的低谷,2006年底,税前利润率与息税前利润率分别达到6.6%与7.6%的水平,今年这两项指标会更高,而目前的一年期贷款利率为7.29%,与企业总资产的盈利水平还有一定差距,不足以抑制企业对资金的需求。央行调查显示,今年第二季度企业固定资产投资和设备投资景气指数为7.6%和6.4%,分别比上年同期提高1.9和2.1个百分点,呈现上升态势。企业经营效益改善导致投资能力增强。在投资意愿和投资能力均提高的情况下,明年投资快速增长具备微观基础。

四是地方政府换届完成,投资规模有望进一步扩大。从历史数据看,历次政府换届之后都迎来投资的高潮。如图5所示,1992年以来,每年政府换届后的第一年,即1993年、1998年、2003年,固定资产投资和GDP的增长都较上年有较大提高(1997年的东南亚金融危机导致1998年GDP比上年有所下降,是个例外)。2008年,尽管中央政府三令五申出台相关举措,但随着各地政府换届的完成,投资增长率有望攀高。

五是房地产仍面临较大需求,房地产投资将成为带动固定资产投资增长的主要动力之一。目前我国城镇人口每年以2000万左右的速度增长,2006年末达到5.8亿,预计2010年我国城镇人口将达到6.4亿人,城市人口的增加对房地产业提出新的需求,按人均22平米住宅建筑面积标准,新增2000万城市人口,将新建4.4亿平方米左右的住宅,住房消费的潜在需求将支持房地产业中长期保持较快发展。

上述 分析 表明,2008年,投资增长的动力依然强劲。但同时,宏观调控政策的紧缩力度会加强。国务院最近下达的关于投资审批的通知表明,未来的投资行政性审批也将进一步收紧。综合各方面因素,2008年固定资产投资的增速将在28%左右,比2007年有所反弹。

五、2007~2010年国际贸易总额预测方案汇总

1、国家信息中心

2008年我国出口将呈减速态势,原因:一是国际上贸易保护主义重新抬头,针对中国的贸易摩擦增多,特别是炒作中国产品质量问题对2008年的出口负面影响较大。二是美国居民消费快速增长可能减速;由于我国对美国出口主要以消费品为主,美国消费减速将对我国出口不利。三是国内2007年密集出台的控制出口过快增长和调整外贸结构的政策效果在2008年进一步明确显现,人民币升值步伐有所加快,各方面生产要素成本逐步提高。这些因素的共同作用将使得2008年我国出口增速下降。

相反,由于国内需求保持较快增长态势,人民币升值和进口关税逐渐下调使国内外比价关系变化的调节作用逐渐显现,加上国家其它鼓励进口政策,2008年进口增速将基本保持稳定。

初步估计,2008年我国出口增长19%,进口增长18%,贸易顺差规模大约为3284亿美元,比2007年增加604亿美元,贸易顺差的增幅由2007年的51%明显下降为22.5%。

2、中国科学院

综合考虑影响中国外贸的内外因素,预计2008年我国进出口总额将达到26100亿美元,增长20.4%。其中,进口增速降低幅度明显低于出口,贸易顺差增速放慢。出口将达14800亿美元,增长15.5%;进口11200亿美元,增长18.0%。贸易顺差达到3600亿美元以上,顺差的增幅将明显下降。

2008年我国出口仍将呈现持续快速增长势头,也将面临严峻的贸易摩擦问题。预计发生在我国传统优势 行业 ,如彩电、服装等 行业 的贸易摩擦比例将呈下降趋势;新兴优势 行业 ,如钢铁、汽车、通信设备、化工产品将会成为我国与发达国家贸易摩擦中的新热点;涉及我国的贸易争端发生在第三国的可能性将会加大;我国和土耳其、乌克兰、墨西哥、巴西等一些发展中国家之间的贸易摩擦也可能加剧。

第三节 2007年中国工业经济发展情况 分析

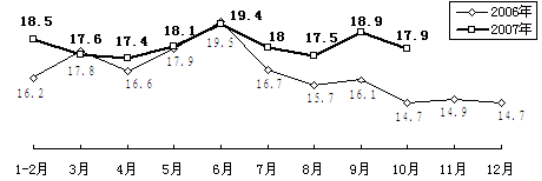

2007年10月份,工业保持平稳较快增长,生产增速小幅回落。当月规模以上工业注增加值同比增长17.9%,增速比上月减缓1个百分点,同比加快3.2个百分点。1-10月,工业增加值增长18.5%,同比加快1.6个百分点。(注:从2007年开始,规模以上工业企业划分标准改为:年主营业务收入500万元及以上的全部工业企业。新标准将不再包括国有工业企业中年主营业务收入未达到500万元的企业。)

图表:2006-2007年全国规模以上工业增加值分月增长情况图

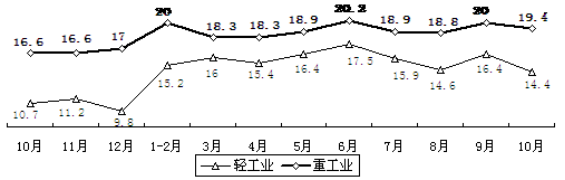

一、轻工业增速回落幅度较大

2007年10月轻、重工业增加值同比分别增长14.4%和19.4%,增速比上月减缓2个和0.6个百分点。1-10月,轻、重工业增加值分别增长15.9%和19.6%,同比加快1.4个和1.6个百分点。

图表:2006-2007年轻重工业增加值增速情况图

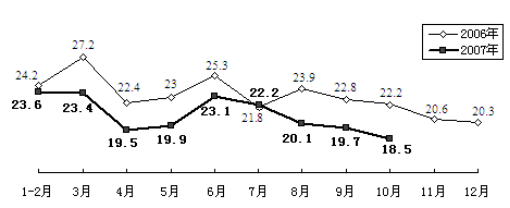

二、工业品出口交货值增幅继续回落

2007年10月工业企业出口交货值同比增长18.5%,增幅比上月回落1.2个百分点,已连续4个月回落;同比回落3.7个百分点。1-10月,工业出口交货值58875亿元,增长21.4%,同比回落2.4个百分点。

图表:2006-2007年中国出口交货值分月增速图

三、工业产品销售率保持较高水平

2007年10月全国工业产品销售率98.3%,与去年同月持平。1-10月,产销率97.9%,同比下降0.1个百分点。

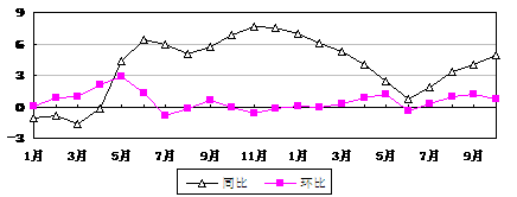

生产资料价格涨幅提高。10月份,流通环节生产资料市场价格环比上涨0.7%;同比上涨4.9%,涨幅比上月提高0.9个百分点。1-10月,流通环节生产资料市场价格同比上涨3.7%,涨幅同比提高0.8个百分点。

图表:2006-2007年流通环节生产资料价格月度增长情况图

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。