第一节 液压联合冲剪机 行业 市场现状

一、2009年国内液压联合冲剪机 行业 市场概况

2005-2009年国内液压联合冲剪机产量统计表

单位:台

| 年份 | 产量 | 同比 |

| 2005年 | 720 | - |

| 2006年 | 818 | 13.61% |

| 2007年 | 893 | 9.17% |

| 2008年 | 1131 | 26.65% |

| 2009年 | 1200 | 6.10% |

二、液压联合冲剪机 行业 发展历程

我国的数控冲(剪折)机床始于1982年,经过近30年的发展,已经到4轴控制、辅助功能增多、模位数增大并带两个自转模位,并进一步发展为液压驱动4 、5 轴控制,现在又已出现网络式数控转塔冲床。生产企业由最早的济南铸造锻压机械 研究 所发展到多家公司,颇有实力的有济南捷迈数控工程公司、齐齐哈尔二机床集团公司、江苏亚威公司、江苏扬力集团公司、湖北三环集团公司和江苏金方圆公司等。

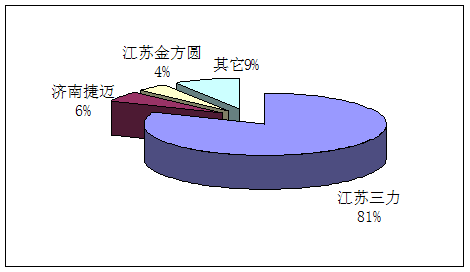

三、国内液压联合冲剪机 行业 企业竞争态势

第二节 液压联合冲剪机 行业 政策标准

一、 产业政策

早在2010年年初制定装备制造业“十二五” 规划 时,工信部装备工业司司长张相木就指出,国家“十二五” 规划 很明确,必须提高自主创新能力,突破和掌握一批重点领域核心技术,形成一批自主技术和标准,重大技术装备的自主化能力和水平大幅提升。在装备制造业,重大成套装备和高技术装备和高技术产业所需装备自主化率达到80%,基础配套能力,关键零部件、金属件自主化率也要达到80%。

可以看出,作为装备制造母机的机床 行业 任重道远。我国支持包括液压联合冲剪机在内的机床 行业 的发展。

二、技术壁垒

液压冲剪机 行业 具有一定的技术壁垒。从我国的技术发展水平看,与国外还存在一定的差距。目前,我国液压冲剪机的很多零部件还使用国外产品。这必然会对该 行业 的利润空间有所限制。

从国内看,我国也制定了冲剪机的一些技术规定。《联合冲剪机 安全技术条件》(JB 9962—1999)规定了联合冲剪机设计、制造所必须遵守的安全技术要求。

这里仅列式一般安全要求,如下:

1、 冲剪机的设计、制造必须符合GB 5083和GB 17120的规定。

2、冲剪机主要零件的强度、刚度和稳定性应保证满足使用要求,在使用寿命期内按规定使用时不应产生断裂和破碎。

3、冲剪机的任何零部件在运行时不应松动、脱落,所使用的紧固件应采取防松措施。

4、冲剪机各工位均应保证有充足的照度,一般应装备照明装置。

5、在不影响冲剪机功能的情况下,机身及其他外露零部件的设计不应有伤人的锐角、尖棱或突起等危险部位。

三、产品进出口标准与认证

我国现行联合冲剪机相关标准

| 标准编号 | 标准名称 | 发布部门 | 实施日期 |

| JB/T 1296.2-1999 | 联合冲剪机 技术条件 | 2000-01-01 | |

| JB/T 6102-1992 | 联合冲剪机 型式和基本参数 | 机械工业部 | 1993-01-01 |

| JB/T 6102.1-1999 | 联合冲剪机 精度 | 2000-01-01 | |

| JB 9962-1999 | 联合冲剪机 安全技术条件 | 全国锻压机械标准化技. | 2000-01-01 |

| JB 9970-1999 | 冲型剪切机、联合冲剪机 噪声限值 | 国家机械工业局 | 2000-01-01 |

第三节 液压联合冲剪机产品供需格局

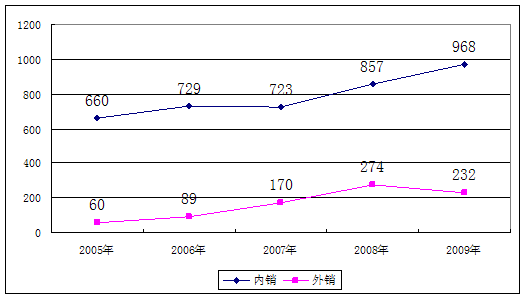

一、2009年国内液压联合冲剪机销量对比

2005-2009年国内液压联合冲剪机生产企业内外销对比

单位:台

| 标准编号 | 标准名称 | 发布部门 | 实施日期 |

| JB/T 1296.2-1999 | 联合冲剪机 技术条件 | 2000-01-01 | |

| JB/T 6102-1992 | 联合冲剪机 型式和基本参数 | 机械工业部 | 1993-01-01 |

| JB/T 6102.1-1999 | 联合冲剪机 精度 | 2000-01-01 | |

| JB 9962-1999 | 联合冲剪机 安全技术条件 | 全国锻压机械标准化技. | 2000-01-01 |

| JB 9970-1999 | 冲型剪切机、联合冲剪机 噪声限值 | 国家机械工业局 | 2000-01-01 |

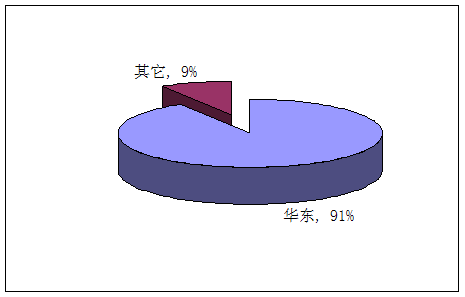

二、2009年我国液压联合冲剪机市场供需格局

2009年我国液压联合冲剪机生产区域分布图

第四节 液压联合冲剪机 行业 产业链构成模型 分析

一、液压联合冲剪机 行业 产业链构成

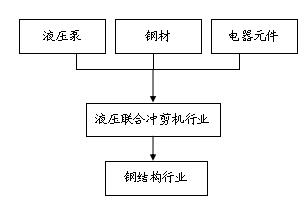

1、产业链 分析

液压联合冲剪机产业链简图

1)上游 行业

上游 行业 是液压联合冲剪机 行业 的原材料 行业 ,包括:钢材、液压泵、电器元件、刀片、油缸密封件、数显等 行业 。

2)下游 行业

下游 行业 是购买、使用液压联合冲剪机的 行业 。液压联合冲剪机广泛用于钢结构加工,仓储货架、高压电线塔、电信塔、路灯、广告招牌、电梯、通风管道等民用设施的生产企业。所以,液压联合冲剪机的下游 行业 为钢结构 行业 、高压电线塔等 行业 。

2、上下游状况

1)上游 行业

这里主要介绍钢材的生产情况,如下:

2005-2009年我国钢材的产量变化表

单位:万吨

| 年份 | 产量 | 同比增长 |

| 2003 | 24108 | 25.23% |

| 2004 | 31976 | 32.64% |

| 2005 | 37771 | 18.12% |

| 2006 | 46893 | 24.15% |

| 2007 | 56561 | 20.62% |

| 2008 | 58488 | 3.41% |

| 2009 | 69626 | 19.04% |

2)下游 行业

目前我国钢结构产量1400万吨,产值1000亿元,钢结构企业在3000家左右,平均每个企业的产量4600多吨,产值3000多万元。

钢结构产量名列前30名的企业,总产量达到288万吨,平均每个企业的产量为95976吨,占总产量的20%;钢结构产值列前30名的企业,总产值为261亿元,平均每个企业为8.7亿元,占总产值的26%。

全国钢结构用钢量占钢产量的3.5%,百分之一的大型钢结构企业所占的市场份额,占钢结构市场加工量的20%和产值的26%,远高于一般企业。国内一批大型的、标志性工程,基本上由几十家大型钢结构企业所占领。一吨钢结构的平均单价,大企业高出其他企业近2000元左右。

从钢结构工程利润来看(指单个工程项目的利润),15%的工程,其利润率在10%以上;35%的工程,其利润在8%左右;其余的在5%-6%。这个利润已扣除材料、人工、运输、税金、项目管理等成本开支。

工程利润高的有几种情况,一是国外工程,单价高出国内三分之一至三分之二;二是经济实力雄厚的大企业、大集团投资的工程,他们对材质和工程的品位要求高,工程等造价也相对较高;三是特殊结构的工程,如异形、多曲面、施工难度大的工程;四是标志性工程,这些工程的技术含量大,利润相对较高,一般都达到10%左右,而普通工业厂房,施工难度较低,竞争单位较多,互相压价,利润空间不大,一般只有5%-6%。

钢结构企业的业务分布情况,主要集中在华东和华南地区,分别占88%和34%;国外业务占34%;目前钢结构企业多数集中在东部经济发达地区,上海、浙江、江苏的钢结构加工量约占全国钢结构加工量的三分之一;而中部、西部地区的钢结构企业还处于起步阶段。近年,一些中心城市的场馆建设、市政工程、标志性建筑等,吸引了越来越多的钢结构企业,成为钢结构市场的主体。

二、液压联合冲剪机 行业 产业链模型 分析

1、上游 行业

上游原材料 行业 为液压联合冲剪机提供所需原材料。上游 行业 的产品质量会影响到液压联合冲剪机的产品品质。

上游 行业 的产品价格又会影响液压联合冲剪机的生产成本,从而进一步影响该 行业 的利润率和产品价格。例如:当钢材价格上涨时,液压联合冲剪机的生产成本提高,为了维持 行业 利润率不变,厂商会提高价格。

2、下游 行业

下游 行业 形成对液压联合冲剪机的购买需求。下游 行业 通过需求量的变化,影响当前市场的液压联合冲剪机价格以及该类产品的未来市场供给。

例如:下游 行业 由于不景气,对液压联合冲剪机需求下降,厂商有降价提高销量的动机。如果预计这个趋势会持续下去。厂商会减少对原材料的购买,并在未来减少液压联合冲剪机产品的提供量。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。