第一节 上游原料产业链发展状况 分析

FFC是一种用PET绝缘材料和极薄的镀锡扁平铜线,通过高科技自动化设备生产线压合而成的新型数据线缆。

一、PET市场

1、PET产业现状

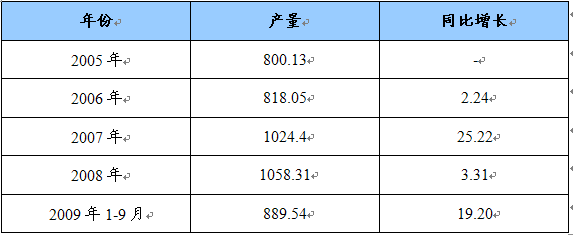

聚酯(PET)是芳烃产业链的重要一环,向上连接炼化,向下连接纺织、包装等 行业 ,是密切联系人们衣食住行不可缺少的重要材料。我国聚酯(PET)工业起步于上世纪60年代、70年代、80年代在计划经济体制下平稳发展,国有资本是主体。90年代逐渐放开聚酯(PET)产品价格,放开投资及市场,外资、民营资本逐步进入,但国有资本仍占据主导地位。2000年后,世界聚酯(PET)产业分工加速调整,我国加入WTO后市场加速开放,受国产化技术推动、市场机制带动和下游需求增长拉动等因素影响,我国聚酯(PET)工业高速发展,2000-2007年新增能力1705万吨/年,到2007年底,我国聚酯(PET)能力已达到2300万吨/年,占世界总能力的37%。2008年1-12月我国累计生产PET1058.31万吨,比上年同期增长0.08%。

近年来,大规模聚酯(PET)能力的投产导致我国聚酯(PET)工业出现了宏观好、微观差的局面。一方面,我国聚酯(PET)工业产品需求增长迅速,产业布局更趋合理,代表产业素质的工艺技术装备水平和企业平均规模均有较快提高;另一方面,产能快速过剩,资源逐年紧张,成本上升,产品趋同,竞争加剧,盈利空间下降,聚酯(PET)企业生存压力空前加大,效益下降。

近年来,我国聚酯(PET)工业竞争格局发生的较大变化是民营企业的快速崛起。主要表现在:民企能力所占比例较大,2007年约1560万吨/年,占总能力的67.5%;企业规模快速壮大,最大的民企能力由2000年的10万吨/年提高到2007年的160万吨/年;优势企业逐步显现,已有一些民企建立了从PTA到织造的完整产业链;在长丝领域,无论规模、质量、品种民企都占据绝对优势,出现了若干个年产60万吨以上能力的长丝企业群。在短纤、非纤等品种上,民企在产品质量上追赶大型国企的步伐非常快,差距也在快速缩小。

2005-2009年我国PET产量及增长 单位:万吨,%

2、PET进出口情况

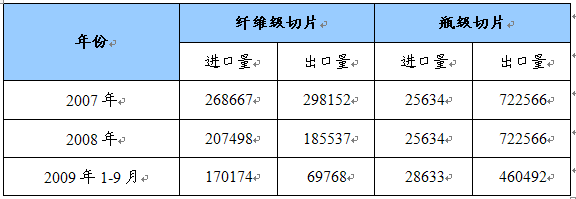

2007-2009年PET进出口统计 单位:吨

二、铜材市场

1、2009年国内铜市场主要特点

1)新增资源快速增长

2009年,全国铜新增资源量为771.8万吨,与去年同期相比上升38.3%;净增资源量为764.5万吨,同比增长39.5个百分点。新增资源增幅水平较2008年上升33.5个百分点;净增资源增幅与2008年相比上升34.2个百分点。

工业生产逐步恢复,并呈现加快增长。2009年,全年铜生产量完成425.2万吨,同比增长9.6%。其中:一季度同比增长8.7%;上半年同比增幅3.9%;前三季度同比上升8.2%;从9月份起至年底,连续四个月刷新历史单月新高。

进口贸易活跃,数量成倍增长。2009年,全国进口未锻造铜346.6万吨,与去年同期相比增长103.7%。进口贸易量比2008年翻一番。

上述数据显示,2009年,国内市场整体铜供应呈现出历史性的高速增长。工业生产在投资需求和市场预期的拉动下,连续创历史单月新纪录。进口贸易在内外两个市场差价以及通胀预期作用下,进口数量成倍增长。整体国内市场供应呈现迅猛增长态势。

2)市场需求稳步回升

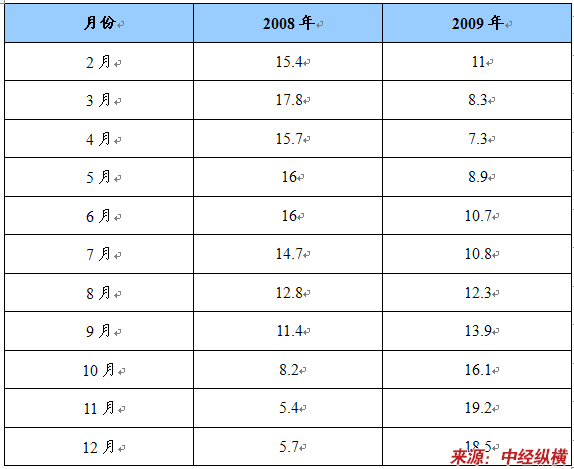

2009年,在政府强有力的政策措施作用下,我国工业经济呈现持续快速回升格局。从全国规模以上工业企业增加值来看,自2009年5月份起,工业增加值各月(除12月份外)呈现逐步回升,且增幅逐步加快。全年工业企业增加值同比完成11%。表明刺激政策坚强有力,且效果显著。

从城镇固定资产投资来看,投资规模高速增长。2009年,全社会固定资产投资同比增长30.1%。其中城镇固定资产投资同比增长32.1%。新开工项目计划总投资额同比增长76.6%。新开工项目投资额占总项目投资额的比重上升至34.8%。12月份,新开工项目个数31.7万个,同比增加8.82万个,比11月又增加2.36万个。投资的高速增长,是拉动本轮经济增长的主要引擎。而新开工项目的持续增加,成为铜市场需求活跃的主要推动力。

2008-2009年规模以上工业企业增加值变化表 单位:%

从铜下游产品消费来看,铜材产量呈现稳步快速增长。2009年,全国铜材产量980万吨,与去年同期相比增长22.2%。其中:12月份,全国铜材产量突破100万吨,与去年同期相比上升达36.9个百分点。与前11个月累计产量增幅相比,又上升1.3个百分点。

从铜市场消费相关的其他产品看,2009年,电力电缆、汽车及冷柜等产品产量呈现较高的增长势头;而发电机组、交流电动机及通信电缆等同比呈现下降。

2009年我国铜消费相关产品产量情况表

从上述分项产品数据看,由于2009年政府实施了4万亿经济刺激计划,从而有力地推动了包括电力电网、城市基础设施、房地产等建设的提速,由此导致铜需求的快速回升。

2、铜市场价格

2009年,全球铜价呈现强势走高格局。伦敦三月期铜价格,从年初的3000多美元/吨,升至年末的7333美元/吨。累计涨幅高达130%以上,远超市场预期。

2009年,沪铜价格呈阶梯式上行。沪铜价格在08年末探底后,于3月初登上30000元,后快速向40000元挺进。在经历了4月中旬至7月初的高位盘整后,铜价于7月中旬开始了第二阶段的上扬。沪铜由42000元快速拉升至52000元附近。11、12月份,在经过前期调整后,沪铜突破盘整区间,又展开了第三阶段的强势上涨。

2009年,国内现货铜价走出了“V”字型的反转。自2008年12月份,现货铜价跌入最低点后,2009年开始在震荡中回升。其走势大体分为三步曲:一季度铜价基本在28600-31900万元的低位徘徊;4至10月份铜价在跌宕起伏中震荡上行(铜价位于40000至49800之间);年末后两个月持续发力,强势攀升(月均价分别为52077和55758万元)。全年,上海现货交易市场铜月均价格为42057元/吨。较2008年均价降24.1%。

3、2010年铜市场预测

2009年,我国宏观经济在经历了金融危机的冲击后,率先在全球走向了复苏。国内生产总值从一季度的低谷6.2%回升至四季度的10.7%,全年GDP超额完成“保八”目标。在总体经济环境逐步向好的格局下,国内铜市场需求趋于活跃,铜市场供应保持快速增长。在经济复苏预期、充裕的流动性等诸多因素的影响下,铜市场价格一路高歌,突飞猛进,呈现爆发式上涨。

预计2010年,国内铜市场价格仍将在高位运行。从国际环境看,当前世界各主要发达国家经济基本走出衰退,全球经济正向正增长通道迈进。未来经济向好的预期、美元疲软等因素都将推动铜价继续上扬。从国内形势看,投资仍将保持在一定规模;市场需求将会稳定增长,并保持旺盛。铜价上行仍有动力。同时,政策的转向、高企库存的风险以及诸多的不确性将有可能会导致铜价宽幅震荡。但全年总体铜价将会保持在高位运行。

第二节 下游需求产业链发展情况 分析

目前FFC排线广泛用于各种打印机打印头与主板之间的连接,绘图仪、扫描仪、复印机、音响、液晶电器、传真机、各种影碟机等产品的信号传输及板板连接。在现代电器设备中,几乎无处在。

2009年是我国电子信息产业发展较为困难的一年。受国际金融危机影响,产业在新世纪以来首次出现负增长,成为国民经济中受冲击最明显的 行业 。在全 行业 的共同努力下,随着国内政策效应不断显现和世界经济逐步回暖,电子信息产业自下半年起开始呈现企稳向好的迹象,生产增速低位回升、出口下滑速度放缓、经济效益降幅收窄,总体回升态势基本明朗。

1、产业规模继续扩大

2009年,规模以上电子信息制造业实现收入51305亿元,同比增长0.1%;利润1791亿元,同比增长5.2%;出口交货值28932亿元,同比下降5.6%。软件业务收入9513亿元,同比增长25.6%。

2、发展速度总体回落,前低后高态势明显

生产增速低位回升。全年规模以上电子信息制造业增加值增长5.3%,扭转了上半年下滑的势头,但比上年增速下降7个百分点;实现销售产值50202亿元,同比增长2.4%,扭转了前10个月连续下滑的势头。

3、外贸出口下滑明显

2009年,电子信息产品进出口7719亿美元,同比下降12.8%,这是本世纪以来首次负增长。其中出口4572亿美元,下降12.5%,占全国出口的38%;进口3147亿元,下降13.5%,占全国进口的31%。出口降幅逐步收窄,11、12月连续正增长。基础产品下滑明显,电子元件、材料分别下降23.6%、36.3%;整机产品降幅相对较小,通信、视听、计算机产品出口分别下降3.8%、12%、8.9%。

4、投资增速出现回落

2009年,全 行业 500万元以上项目累计完成投资4147亿元,同比增长17.5%,增幅低于上年15.8个百分点。新增固定资产2621亿元,同比增长34.9%,增幅高于上年3.4个百分点。通信设备 行业 投资增长较快,增速达到36.5%;电子器件 行业 投资增长2.8%,其中集成电路 行业 下降21.7%。全年新开工项目4443个,同比增长41.4%,占全部施工项目的63.5%,主要集中在光电器件、通信设备、光纤光缆等领域。

5、产业发展实力增强

在国民经济中依然保持重要地位。2009年,尽管电子信息产业收入下滑,但在全国工业中的比重依然达到10%左右。电子信息产品出口在全国外贸出口中的比重超过1/3,全年降幅低于全国出口2个百分点,为减缓出口整体下滑发挥积极作用。从业人员达到755万人,占全部工业从业人员的9%左右。

2005-2009年我国部分电子产品情况 单位:万台

第三节 上下游 行业 对FFC排线项目产业的影响 分析

FFC排线产业链是围绕满足FFC企业生产过程所涉及到的一系列具有上下游关系的企业集合。钱纳里和渡边经彦对美国、日本、挪威和意大利4国的29个产业部门进行了数据 分析 。FFC排线产业属于电气机械及器材制造业,属于最终需求型制造业,其特点是前向关联效应小,后向关联效应较大。

FFC排线的原材料主要为PET绝缘材料、铜线以及锡。FFC的成本较低,其原材料对产业的影响不大。

下游电子信息产业对FFC排线的影响较大。FFC排线广泛应用于电子计算机、数码机、摄像机、电视机等通讯、电器产品等产品。另外由于FFC线缆的价格成本优于FPC(柔性印刷电路),所以它的应用将变得愈加广泛。在大多数使用FPC的地方基本上都可以用FFC取而代之。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。