第一节 氨纶产业主要替代品概述

锦纶具有强度高、耐磨性、回弹性好等特点。可以纯纺和混纺作各种衣料及针织品。主要品种有锦纶6和锦纶66,其物理性能相差不多。锦纶吸湿性和染色性都比涤纶好,耐碱而不耐酸,长期暴露在日光下其纤维强度会下降。锦纶有热定型特性,能保持住加热时形成的弯曲变形。

锦纶的长丝可制成弹力丝,短丝可与棉及晴纶混纺,以提高其强度和弹性。除了在衣着和装饰品方面的应用外,还广泛应用在工业方面如帘子线、传动带、软管、绳索、渔网、轮胎、降落伞等。

第二节 氨纶产业主要替代品 行业 发展现状

一、生产现状

我国锦纶6切片2009-2011年产能增速分别为15.97%、10.19%、6.30%。2010、2011年需求增速分别为9.92%、9.31%。由于产能投产之后还有一定磨合期,使得新增产能难以较快贡献全部产能,锦纶6切片2010年需求增速将大于供给增速。

二、技术现状

国内的锦纶企业在生产规模、产品质量、新产品开发等方面缺乏竞争力。在计划经济条件下发展起来的锦纶 行业 ,虽然企业数量很多,但是规模偏小,建厂分散,盲目建设、重复建设问题严重,导致低水平竞争,产品品种单一,多数为生产袜类、民用绸类等低档次产品,尽管如此,锦纶的应用领域还不断受到涤纶、丙纶等其它纤维的冲击,由于价格等因素渐渐失去了原有的市场份额,因此,锦纶新产品的开发也就势在必行。而目前在国外早已工业化生产的产品如锦纶BCF、箱包布、工程塑料等,在国内还处在开发、试生产阶段。

三、应用现状

锦纶纤维工业可以分为四个不同的部分:纺织长丝、短纤维、工业用丝、地毯丝(BCF)。锦纶又称尼龙,是我国第三大合成纤维,其耐磨性在所有天然纤维和化学纤维中是最好的,锦纶织物的亲水性也优于涤纶面料。由于锦纶 行业 各种新技术、新工艺、新材料的出现,使得锦纶的用途不断向其他产业和领域渗透,从而赋予锦纶 行业 新的活力。

锦纶最大优点是强度大,直径为1厘米的锦纶绳子可以吊起一辆满载货物的解放牌大卡车,加之其弹性也很好,同时还具备很强的耐疲劳性以及吸湿性,因此,在很多纺织品中都掺有锦纶,以提高织物的弹性和耐磨性。

锦纶是织袜的重要原料,各种弹力袜、尼龙丝袜都是用锦纶长丝编成的,袜业根据穿着袜品分为棉袜和丝袜两大类。棉袜通常是用棉纱或是混纺羊毛、腈纶、绢丝等原料与锦纶交织而成,丝袜所用原料大都为锦纶直丝、弹力丝或其包芯丝。锦纶纤维与腈纶混造的粘腈锦花呢、毛粘锦海军呢等都是结实耐磨的锦纶纺织品,深受下游用户的喜爱。最近还出现了无缝内衣小口径针织技术,把大量锦纶丝和棉纱、腈纶等纤维混合,直接生产内衣、游泳衣等,使生产厂家和经销商的利润空间巨大,从而也带动了锦纶纤维在内衣领域的广泛使用。

第三节 氨纶产业主要替代品替代性评价

锦纶:最大优点是结实耐磨。密度小,织物轻,弹性好,耐疲劳破坏,化学稳定性也很好,耐碱不耐酸。低耐日光性和吸湿性。

氨纶:弹性最好,强度最差,吸湿差,有较好的耐光、耐酸、耐碱、耐磨性。

第四节 氨纶产业布局情况

目前,全球范围内拥有超过19389台各类氨纶纱生产设备,其中中国占了70%以上,成为世界上最大的氨纶纱生产加工中心。

中国地区氨纶纱生产企业包括小规模企业在内大约有2400多家,主要分布在浙江、江苏一带。至2008年,张家港市有氨纶纱企业260多家,拥有180万氨纶纱锭左右,销售达200多亿元,占全国氨纶纱总产值的38%以上,该市的金港镇就有氨纶纱生产企业202家,是全国闻名的氨纶纱名镇。

第五节 氨纶产业布局的影响因素

一、环境因素

1、自然环境

影响产业布局的区位自然因素主要包括自然条件、自然资源禀赋等先天因素。自然资源禀赋就是指某个地区适宜发展某类产业的自然资源丰度及组合优势。自然条件和自然资源是生产的前提条件,也是产业布局的重要依据。在工业化初期,产业布局必将优先考虑自然条件和自然资源禀赋有优势的地方。自然条件和自然资源禀赋对产业布局的影响,正随着科技技术的进步越来越弱化。

2、技术环境

科技是影响人们利用和改造自然的能力,是产业布局形成与变动的推动力。在人类社会发展的历史长河中,科技革命导致产业革命,从而决定着产业布局。在一定时期内,地区技术资源禀赋的差异影响地区的产业布局。一是科技水平决定自然资源利用的深度和广度。二是科技进步和科技革命影响地区产业结构,从而推动产业布局调整。三是科技进步和科技革命改变生产工具、交通工具和交通方式,使得产业的人力资源指向和运输指向发生变动,从而推动产业布局发生变动。

二、经济因素

根据现代区位理论、区域比较优势理论和产业增长理论,影响产业布局的社会经济因素主要包括经济位势、人力资源禀赋、基础设施条件、市场因子及生态因素、政治军事因素等。其中经济位势是一种综合性质的社会经济因素,主要指由于集聚、辐射、增长能量强大的核心经济区或大城市或同等增长能量的经济区或城市的存在,某一特定地区或城市与这些地区或城市之间,必然形成一定的能量落差,或呈现此消彼长的博弈关系,或呈现协调互动的互补关系,对区域产业布局影响很大。

三、政策因素

政策对产业布局的影响有三种不同方式:

1、直接划定产业布局政策,是一种由国家政府为刺激特定区域的经济发展(以某种激励或补贴形式),自上而下制定实施的政策。

2、产业布局政策,包括贸易政策与关税政策、国际政策。

3、导出的布局政策,由于各地方政策对于吸引投资、开发本地经济的意愿,方法和政策存在不同,这种差异实际上造成了是空间布局政策的效果。

四、市场因素

成本最低并不是全意味着利润最大化,市场因素对产品价格影响越来越重要,是产业布局必须充分考虑市场因素,尽量将企业布局在利润最大区位。高效的组织物质生产和流通的空间结构,必然是以市场为中心,并由相应的多数市场构成相应的网络体系。

第六节 氨纶产业布局的发展展望

近几年氨纶 行业 的发展主要是数量的快速发展,特别是最近一两年产能的增长大大超过了需求的增长。但应该肯定的是,这种快速发展是受下游纺织需求迅速增长拉动的,没有产能的快速增长,就无法满足下游纺织品、服装工业的需求,就无法为纺织品、服装出口增长做出贡献。但今后的发展主要是 行业 结构调整,在调整中发展,应主要集中在技术水平和产品质量的提高上,主要集中在目前的优势企业的做大做强上。发展的关键问题是要发展先进生产力,新增部分产能要充分利用和体现国际最先进的生产工艺技术和装备,从而实现 行业 结构调整和技术升级,提高 行业 整体竞争能力的根本目的。

近几年,随着中国氨纶需求的快速增长,外资进入速度也明显加快。除了进入较早的杜邦(中国)收购连云港氨纶并在迅速扩大青浦厂规模外,嘉兴晓星又在珠海新建万吨级工厂,韩国东国贸易在珠海新建万吨级工厂,目前一期已经投产,日本旭化成、台湾薛永兴也已在浙江建厂并计划扩大规模。

外资的进入会给 行业 带来先进的工艺技术、装备和经营管理理念,但同时也进一步加剧了市场竞争。预计未来 行业 的竞争会继续加剧,竞争方式也会从目前以价格竞争为主转移到技术装备水平、经营管理能力、产品质量、新产品开发能力、营销服务手段等综合竞争上来。

行业 竞争程度的加剧为 行业 内的购并重组提供了可能,一些优势企业,如烟台氨纶、温州华峰、江苏双良等生产规模较大,具有明显特长如资金实力、管理优势、技术开发能力较强、营销手段先进等优势的企业,应该未雨绸缪,充分利用这一有利时机,收购、兼并一些弱势企业,从而实现企业的低成本扩张,快速提高市场占有率,增强自身竞争力。

第七节 氨纶产业重点区域发展 规划

一、政策 规划

2009年末,国内氨纶产能已超过35万吨, 行业 总量发展已基本到位,并呈现少有的供大于求的局面。“十二五”期间,氨纶 行业 的发展重点应该主要集中在结构调整和技术进步上,主要是指产业结构和产品结构调整、新产品开发、市场应用技术研发和市场领域 研究 分析 和开拓等几个方面。

未来我国氨纶市场对产品的需求将从原来的数量性需求在迅速向高质量、高性能的质量型需求转变。因此,进一步发展先进生产力、加大产品开发力度、迅速提高氨纶产品的差别化、功能化水平和比例仍然是“十二五”期间和今后较长一段时间内氨纶 行业 的最主要任务之一。

“十二五”期间,力争做到整个氨纶 行业 最理想的状况是要竭力基本维持现有总产能,或略有增长,即使市场投资余望的延续,也要将年均增长率控制在5%以下,逐步淘汰或改造现有高能耗技术设备,采用先进的工艺技术及设备生产优质差别化氨纶。

二、未来重点区域 分析

目前,国内氨纶产业发达地区是浙江、江苏、上海、广东和福建等省市,其中浙江省杭州、温洲、宁波、绍兴、嘉兴等城市是我国氯纶产业最发达的区域。在该区域,氨纶产能、产量几乎占全国的一半。并已形成产业链区域群体效应。随着国家开发中部、西部和东北地区政策不断落实,积极开发氨纶产业链相对后进地区,形成新的氨纶产业链区域群体是完全可能的。这些地区聚氨酯原料和化学工业有较好基础。

第八节 氨纶产业重点发展领域及发展方向

一、重点发展领域

在2011年以前,氨纶纤维供给过剩状况仍将存在,氨纶纤维生产厂家将进行选择,剩留的生产厂家将以差别化素材为中心进行更大规模的生产,而且要进一步降低生产成本,不仅上游原料成本需要减少,还有在纺丝过程中也需要降低生产成本,应引入最佳化的新设备,并考虑对每种设备限定所生产的品种,将每个品种拥有不同的设备供给产品的体制。今后,氨纶纤维仍然是干法纺丝为中心,但目前简易型的熔融纺丝也将以低成本化而保留或发展。另外,要进一步提高氨纶纤维的功能性。如抗菌性、耐氯性、吸湿性、耐久性的提高是重要的课题,应进一步得到提高,还有,氨纶纤维与涤纶的适应性现阶段还不充分,需要进一步使氨纶纤维适合涤纶,新的用途如在家具用途中需要耐磨性等正在拓展之中。

二、重点发展方向

进一步加强工程优化设计、节能降耗、减排减放、清洁生产、循环经济以及安全生产、劳动保护等社会责任的宣传引导,提高认识,增强意识,坚决禁止非资证设计组织从事氨纶工程咨询服务及设计,杜绝违规设计、违规排放现象。

制定推行《氨纶工厂设计规范》及 行业 节能降耗、减排减放方面的相关指标,加大节能降耗、减排减放投入,特别是要加强系统节能设计及建设(或改造)、污染治理基础设施建设,提高节约原能(原辅材料及能源)、污染治理、清洁生产技术及手段等,建立较为完善的 行业 设计及生产技术支撑体系。

加快推广 行业 内ISO14001环境管理体系认证和清洁生产管理制度。严格末端治理、严把清洁生产,努力减少排放,提高回用比例。鼓励企业创建国家或省级“高新技术产品”、“环境友好型企业”、“高新技术企业”,树立 行业 典型,引导 行业 优化工厂设计、节能降耗、减排减放等工作。

加强产学研合作,建立工程优化设计、节能降耗、减排减放、清洁生产、循环经济等技术中介服务体系。加快现有先进技术设备的推广应用及进一步研发相关通用技术设备,同时瞄准国际先进工艺技术设备,进一步提高部分辅助原料、关键工艺技术设备的国产化率。

第九节 中国2010-2014年氨纶产业发展前景展望

一、产业发展影响因素 分析

(一)有利因素

1、毛利率将提高

2009年氨纶产能增速约8%,2010年的产能扩张更少,而截至2009年10月份氨纶表观消费量增速为15.7%,且三季度氨纶开工率达到90%,随着需求的回暖,预计2010年氨纶需求增速将达到20%左右,氨纶市场供大于求的形势有所缓解,氨纶毛利率有望扩大。

2、纺织服装内需强劲,出口依赖度在降低

2009年5月份以来我国纺织服装批发零售总额月度增速保持在20%左右,表明我国内需较为强势。纺织服装从以前的半数以上靠出口下降到目前的三分之一左右,表明出口依赖度在降低。

(二)不利因素

1、国际市场替代品的威胁

美国陶氏化学公司具有100多年的历史,是世界上最大的化工企业之一,全年的销售额高达460亿美元以上,在世界500强中名列第44位。美国陶氏公司十分看好中国纺织市场,已在国内成立了一家下属的新型企业——陶氏纺织纤维业务部,负责研发新型纺织纤维,开发中国纺织市场。该公司开发的DOWXLA弹性纤维是美国陶氏公司进入中国纺织市场的第一个纤维产品,它采用的不是传统弹性面料的氨纶纤维,而是一种独特的聚烯烃弹性纤维。DOWXLA纤维是一种用熔融纺丝法生产的纤维,具有耐用、舒适的弹性以及良好的抗热抗化学性能,所以具有优于氨纶纤维的良好性能。

2、技术创新水平较低

目前,我国虽已成为世界氨纶生产和消费大国,但不是制造强国。与国际氨纶巨头英威达、晓星、旭化成等公司相比,我国氨纶生产企业在制造工艺、产品质量、差别化和功能化水平以及成本等技术方面尚存在较大差距,技术创新已成为影响我国氨纶产业可持续发展一个重要因素。

我国氨纶产品大部分为通用品种,而具有高性能、多功能、多用途的差别化氨纶品种太少,产品差别化率小于30%,而技术发达国家氨纶差别化率大于50%。国内企业应积极开发高吸放湿氨纶、高定型氨纶、抗菌型氨纶以及耐磨、抗氯、抗静电、吸汗、除臭、透气、保暖等高性能功能性差别化氨纶,以及高档化、时尚化、个性化的氨纶产品,提高国际竞争能力。

二、中国氨纶产业规模预测

2010年,已知的扩产项目有烟台氨纶0.3万吨、浙江开普特1.0万吨、泰光氨纶(常熟)1.0万吨、蓝孔雀0.45万吨、佛山英威达1.25万吨,合计4万吨。但除烟台氨纶外,这些项目建成时间预计最快在2010年底,因此,2010年实际新增产能仅0.3万吨。

由于氨纶 行业 是一个高度资本密集性 行业 ,投资额大(4万元/吨)、投资期相对较长(1.5年),即使2010年氨纶 行业 大幅好转,新一轮的新建产能也只能在2012年后才能建成投产。因此,2010年氨纶 行业 新增产能非常有限、2011年新增产能也较少。

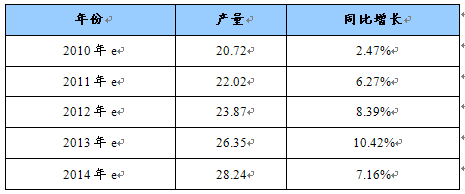

2010-2014年我国氨纶产业规模及同比增长预测表 单位:万吨

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。