第一节 电动车 行业 发展状况

一、电动车 行业 发展现状

电动自行车自从诞生起始,就成为不可替代的、革命性产品,国内著名的专家精密计算过,一辆小轿车的占地面积为4平方米,一辆电动自行车占地面积1平方米,同样的道路,轿车载人每小时通过3600人,电动自行车可以通过10600人;电动自行车每天的耗电为0.9度,成本在0.60元左右,一年的能耗费用为200元,而轿车即使每年行驶3万公里,每100公里耗油8升,按每升4元计算,为9600元,是电动自行车的48倍!电动自行车还有一个特性,就是晚上利用电力“谷底”时间充电,以一辆电动车充电器平均功率100W计算,1000万辆电动车每天充电10小时蓄电1000万千瓦,相当于建了一个巨大的蓄能电站,大幅度提高了电力资源的利用效率,有利于国民经济健康发展。

二、电动车 行业 相关指标变化

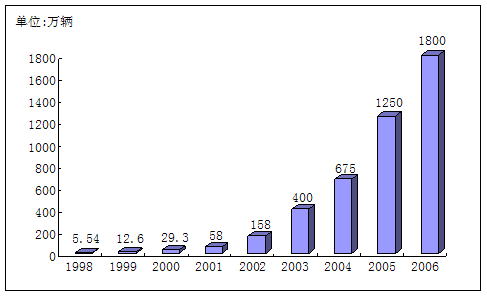

根据1998年以来的数据统计:电动自行车产量1998年为5.54万辆、1999年为12.6万辆、2000年为29.3万辆、2001年为58万辆、2002年为158万辆、2002年为400万辆、2004年为675万辆、2005年1250万辆,2006年1800万辆,市场保有量超过了4500万辆。

2006年,全国电动车生产厂家已有2000多家,配件厂(蓄电池、塑件、控制器、电机等)1000多家,年生产电动车1800万辆,生产总值将近300亿元。

图表:1998-2006年电动车产量走势图

第二节 影响电动车 行业 发展的主要因素

一、面临政策风险

虽然在2004年5月1日正式实施的《中华人民共和国道路交通安全法》中明确规定,电动自行车的可以作为非机动车上路行驶。但各地政府仍旧有不同看法,2006年11月广州禁止电动自行车上路就是最近的实例,说明电动自行车在各地的发展还面临着政策风险。

二、电动自行车质量参差不齐

《中华人民共和国道路交通安全法》明确划定:电动自行车属非机动车范畴。国家标准《电动自行车通用技术条件》规定,电动自行车“最高时速不超过20公里,整车质量(重量)不大于40公斤,一次充电后的续行里程不小于25公里。”

但生产厂家真正严格按照《电动自行车通用技术标准》生产的比例不高,据市场抽样调查,2006年总产量总达标的只占50%。

电动自行车的主要问题为部分自行车存在设计和制造缺陷,刹车系统和制动性能达不到安全标准;车架或前叉组合件振动强度差,容易发生车架断裂;电机、电池使用寿命短。许多电动自行车生产企业通过降低销售价格来打开市场,但不是通过管理的提高、生产规模的扩大、控制成本来实现价格的下降,而只是降低配置、采用低价原材料和配件,以牺牲质量为代价。导致电动自行车的用户投诉量不断增长。

面对这样的市场,由谁来管理,由谁来执行相关的处罚?如果严格按照国家标准,将会有一半以上的生产企业被迫关门,30%以上的产品被封杀。如果没有权威机构进行强有力的管理,电动自行车将自毁前程,无法健康持续发展。

三、对电动自行车的升级或延伸产品政策空缺

在如今的电动自行车市场上,一方面是电动自行车本身的质量问题,另一方面是有很多电动自行车已经“升级换代”,变成了“电动摩托车”,整车重量甚至超过了60公斤,每小时速度超过40公里。

对于这种电动自行车的升级产品,年轻消费者和广大农村用户表示了极大的热情,国内市场实际销售量在500万辆以上。而管理部门却遇见了“政策空缺”,自行车和电动自行车的管理部门认为这种“电动摩托车”已经不属于非机动车范畴,不应由他们管理;而机动车管理部门认为“电动摩托车”仍旧是一种电动自行车,当然不在自己的管理范围内。“电动摩托车”成为了一种谁都不管的产品,没有国家和 行业 标准,甚至没有企业标准,质量和安全怎么保证?维修和售后服务由谁负责?从对消费者的长远利益考虑,如果部分地区的政府部门专门针对“电动摩托车”下达“封杀令”和道道“禁牌”,也不无道理。

电动自行车作为一个产品,必然要发展、要“升级换代”,完全有可能进一步变成“轻型电动车”或“电动摩托车”,市场的需求没有错,企业的生产也没有错,错在我们的政府和管理部门落后于市场,不能及时应对。如果有了规范而严格的标准,有了完善的管理办法,不要说“电动摩托车”,就是电动汽车、电动火车也可以上路行驶。

四、 行业 高度分散,市场集中度低,

目前电动车市场集中了2000多个整车厂家、数百个品牌、上千种型号。如此众多的厂家(品牌)在不到10年的时间内相继涌入,造成了目前电动车市场拥挤不堪、良莠不齐的局面。年销售量30万辆以上的大型电动自行车企业不到5个,产业的规模效应和售后服务的长远效应都不能得到充分的体现。在电动自行车销售非常火爆的江苏苏州、浙江杭州,2006年都曾经出现过倒闭几十家电动自行车生产厂家,导致消费者无处修车的尴尬局面。

五、电力供应紧张,钢材、塑料、橡胶原材料价格居高不下。

据有关部门预计,今年我国电力缺口达2000万千瓦以上,华东、华南、华北是缺口严重地区,而我国电动自行车主要产区正是这些地区,7-8月,个别地区已经出现了因长时间停电电动自行车无法充电的情况。权威部门预示,钢材高价位还将持续4年以上,橡胶、塑料、铜材也将在相当一段时间维持较高价格水平;从全国其它强势 行业 分析 ,汽车年增长45%,发电机增长148%,冶炼设备增长67%,这些强势 行业 的用材必将挤占电动自行车 行业 的用材,这些都构成制约电动自行车 行业 发展的外部因素。

六、现有电动自行车技术含量不高,亟需突破技术屏障。

由于多数电动自行车生产企业没有自己的研发部门和核心技术,现有大部分电动自行车的技术含量不高, 行业 门槛太低,在浙江和江苏,有的小型电动自行车企业就是几把螺丝刀、几个临时工的装配厂,从电动自行车配件市场买来各种配件,组装后推向市场,赚一笔钱后就消失得无影无踪。

而消费者对电动自行车的期望还在不断提升,希望电动自行车更轻便、行驶里程更远、电池的容量更大,电动自行车的还有很大的技术发展空间。

第三节 2007~2010年电动车 行业 发展态势展望

一、电动自行车 行业 的发展方向

1、在今后的三年内,将是电动车 行业 的洗牌期。正如中国的保健品市场、VCD市场、家电市场和牛奶市场等众多市场一样,百家演义、诸侯纷争之后,经过市场熔炉一番高温高压的冶炼,能在市场上走好、走远的品牌是屈指可数的。电动自行车 行业 也会如此,经过大浪淘沙, 行业 垄断将会形成。众多平庸的品牌都将雨打风吹去,只有具有战略眼光的企业和真正物美价廉的产品才能最终成为

知名品牌,预测三至五年后的今天,全国性品牌最多能留下3-5个,区域性品牌留下1-3个,加起来也只不过10-20个。

2、电动自行车企业之间的整合将充分展开,品牌之间的合并、参股、强强联合、强弱联合、弱弱联合等各种形式会层出不穷,在品牌洗牌的同时,企业也将完成整合。

3、电动自行车 行业 将走向国际化,国外的资金和企业将更多地介入中国的电动自行车企业,而国内的电动自行车企业将会走出国门,在产品逐渐加大出口的同时,把企业办到国外去。

二、电动自行车技术的发展方向

1、我国电动自行车在力矩传感器技术和集成电路控制器技术的应用上一直居于世界领先地位,有实力的企业已经在把集成电子和数码技术应用在控制器、电机阀控、充电控制等部件上,智能型电动自行车将是未来发展的制高点。

2、传统的铅酸电池由于可能造成二次污染、自身重量大、充电速度慢、使用寿命短而成为电动自行车的致命弱点。目前国内镍氢电池的应用技术已经逐步成熟,锂电池的安全问题一旦解决,也可以得到普及。技术领先的电动自行车生产企业要加大对新型能源的 研究 ,降低新型电池的成本,给电动自行车更强的“生命源”。

3、加强对充电技术的 研究 ,大幅提高充电效能,延长蓄电池使用时间。

据有关专家 研究 ,现在市场上损坏的蓄电池有80%是被劣质的充电器充坏的。近年国内已有高新技术公司开始这方面的 研究 ,把常规充电改为变幅脉冲和数码控制技术,有效控制电池在充电过程中的失水量,保证了充电的均衡性,提高了电池的使用寿命。

4、把高科技含量的复合材料及高强度轻合金材料将更多地应用于电动自行车的制造。在成功应用铝合金材料的同时,采用钛合金、铬钼钢等轻质、高强度材料和碳纤维及其他高分子复合材料。加大电动自行车强度,减轻电动自行车重量。使自行车的性能和制造工艺发生革命性的变化。

5、加强电动自行车电机的 研究 ,开发应用新型能源的高效节能电机,高效补偿电机,进一步提高电动自行车的能源使用效率。

6、加快对国际新技术、新材料的应用,在轮胎、蓄电池和配件生产中采用纳米材料,使电动自行车更轻、更快、行驶得更远。

7、更广泛地将计算机和微电子技术应用在电动自行车产品设计、模具加工以及生产过程中,不断提高生产自动化程度和完善生产工艺技术。

8、电动自行车生产企业和国家 研究 所、高等院校合作,系统提升产品的科技含量,形成拥有自主知识产权的技术与产品,继续在世界电动自行车的技术领域保持领先的地位。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。