第一节 Low-E玻璃 行业 市场现状

一、Low-E玻璃 行业 发展历程

在国内,中国南玻集团于1980年代中期介入玻璃镀膜加工产业,先后引进了多条美国Airco和德国Leybold公司的真空磁控溅射镀膜生产线,早期以生产热反射镀膜玻璃为主。1997年,南玻集团在国内率先推出了低辐射镀膜玻璃,即单银Low-E玻璃,之后又陆续推出了双银Low-E玻璃、可弯钢化Low-E玻璃等建筑节能玻璃产品,成为国内建筑节能玻璃的龙头企业,截止2008年,南玻集团Low-E中空玻璃的实际产能已达到年产1200万m2的规模。目前,南玻集团的Low-E玻璃不仅已成为国内建筑玻璃的首选,而且得到了国际建筑市场的广泛认可,产品远销美国、澳大利亚、新西兰、日本、冰岛、菲律宾、新加坡、印度、卡塔尔、科威特、沙特、阿联酋等地。并根据市场需要和接受程度不断推出新产品系列,满足当今节能建筑玻璃多样化、个性化、高性能化的需求。

南玻集团根据国外技术的发展成功开发出三银Low-E玻璃产品,技术水平与世界先进水平相当,填补了又一项国内生产技术空白。为进一步提高玻璃节能性、适应市场对更高节能要求的需要奠定了坚实的基础,为人类社会的节能事业、资源节约和环境保护做出了新的贡献。

第二节 Low-E玻璃 行业 政策标准

一、 产业政策

能源短缺是当今世界面临的两大危机之一。2002年以后我国出台了很多建筑建材节能的政策。2005年建设部发布了《公共建筑节能设计标准》、《关于新建居住建筑严格执行设计标准的通知》,北京、上海、天津、山东等省市也相继出台新的建筑节能设计标准,其中北京提出了门窗传热系数K值≤2.8W/m2•K的具体要求。最近建设部推出了《建筑节能条例》征求意见稿,向科技部、财政部、国土资源部、国家环保总局、国家税务总局和各省、市、自治区建设厅{Today Hot}以及各直辖市有关部门征求意见,积极推动节能建筑的推广。尤其是Low-E玻璃的应用。

2006年针对玻璃了出台的《关于促进平板玻璃工业结构调整的若干意见》鼓励使用Low-E玻璃。今年两会九三学社提交的“关于推动我国低碳经济发展的提案”已经被列为会议一号提案。建筑节能再起波澜。

进入21世纪,能源和环境问题已成为制约社会和谐发展的两大问题。为了合理地已用我国有限的资源,实现可持续发展,国家建设部要求:到2010年,全国城镇建筑总能耗要达到节能50%的要求,到2020年,全社会建筑总能耗要实现节能65%的目标。因此,住宅用门窗玻璃的节能问题将成为社会共同关注的焦点。

二、技术壁垒

多年来,我国玻璃工业尽管实现了快速发展,整体水平有了很大提高,但与国际先进水平相比,还有很大差距。玻璃 行业 突出的特点,一是玻璃属资源、能源消耗型产业,原料离不开矿物,生产离不开窑炉,同时又是重要的民生产业,与人民生活密切相关;二是资本密集和劳动力密集产业,是规模和结构缺一不可的 行业 。

Low-E玻璃是种绿色、节能、环保的玻璃产品。是一种高新技术产业。我国Low-E玻璃处于初期发展阶段,产品生产技术要求较高。同时,Low-E玻璃生产设备的国产化水平低,需要大量进口,其价格昂贵。Low-E玻璃产业的技术壁垒较高。

三、相关标准

GB/T18915-2002《镀膜玻璃第2部分:低辐射镀膜玻璃》,规定了低辐射镀膜玻璃的分类、定义、要求、试验方法、检验规则、包装、标志、运输和贮存。适用于建筑用的低辐射镀膜玻璃,其他方面使用的低辐射镀膜玻璃可参照本部分。

部分技术要求如下:

1、外观质量

低辐射镀膜玻璃的外观质量应符合下表的规定。

2、弯曲度

低辐射镀膜玻璃的弯曲度不应超过0.2%。

钢化、半钢化低辐射镀膜玻璃的弓形弯曲度不得超过0.3%,波形弯曲度(mm/300mm)不得超过0.2%。

3、对角线差

低辐射镀膜玻璃的对角线差应符合GBll614标准的有关规定。钢化、半钢化玻璃低辐射镀膜玻璃的对角线差应符合GB17841一1999标准的有关规定。

4、光学性能

低辐射镀膜玻璃的光学性能包括:紫外线透射比、可见光透射比、可见光反射比、太阳光直接透射比、太阳光直接反射比和太阳能总透射比。这些性能的差值应符合下表规定。

5、颜色均匀性

低辐射镀膜玻璃的颜色均匀性,以CIELAB均匀空间的色差△E’来表示,单位:CIELAB。

测量低辐射镀膜玻璃在使用时朝向室外的表面,该表面的反射色差△E’不应大于2.5CIELAB色差单位。

6、辐射率

离线低辐射镀膜玻璃应低于0.150;在线低辐射镀膜玻璃应低于0.250

7、耐磨性

试验前后试样的可见光透射比差值的绝对值不应大于4%。

8、耐酸性

试验前后试样的可见光透射比差值的绝对值不应大于4%。

9、耐碱性

试验前后试样的可见光透射比差值的绝对值不应大于4%。

10、超过本章的其它要求,由供需双方协商解决。

第三节 Low-E玻璃供求格局

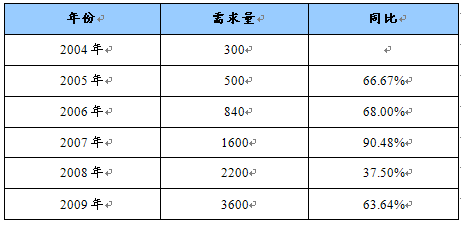

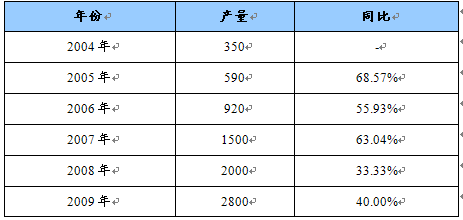

一、2009年国内Low-E玻璃产销量对比

2004-2009年我国Low-E玻璃需求量统计表 单位:万平方米

2004-2009年我国Low-E玻璃产量统计表 单位:万平方米

二、2009年我国Low-E玻璃市场供求格局

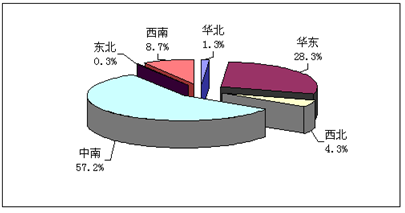

我国Low-E玻璃产能主要集中在南玻、耀皮、浙江东亚、金晶集团几大龙头手中,其中南玻是国内产量最大的企业,因此我国Low-E玻璃主要集中在广东、上海、浙江、山东地区。

我国Low-E玻璃需求最大的地区为上海、广东、北京等发达城市,尤其是009年世博会展馆大部分采用了Low-E玻璃,而北京地区是建筑节能发展的重点地区,因此北京对产品的需求也呈增长态势。

第四节 Low-E玻璃 行业 产业链构成模型 分析

一、Low-E玻璃 行业 产业链构成

(一)产业链 分析

Low-E玻璃产业链

分析

(二)上游状况

1、石英砂

石英砂是一种非金属矿物质,指含二氧化硅较多的河砂、海砂、风化砂等,是一种坚硬、耐磨、化学性能稳定的硅酸盐矿物,石英砂是重要的工业矿物原料,非化学危险品,广泛用于玻璃、铸造、陶瓷及耐火材料、冶炼硅铁、冶金熔剂、冶金、建筑、化工、塑料、橡胶、磨料等工业。

国际上,可以生产这些高纯度石英砂的国家也只有美国、日本、英国、德国和法国的七家企业。其中生产规模、技术装备和产品质量尤其是检测精度方面,美国尤尼明(UNIMIM)公司处于领先地位。尤尼明采用美国北卡罗来纳州(SPRUCEPINE)斯普鲁斯番地区(SrucePine)产出的独特伟晶岩矿床中的石英,通过专门的工艺处理、化学提纯生产出高纯石英砂处于世界领先水平,我国九十年代初就进口美国尤尼明公司石英砂(昆特砂QUINTUSSAND),然后有关企业继续进口美国尤尼明公司高纯石英砂(IOTA-STAND/ARD标准料、IOTA—2、IOTA—4、IOTA—6、IOTA—8超高纯)。

当前情况下,我国的宇航、卫星、导弹、火箭、光纤、光缆、特种光源、微电子、精细化工以及 分析 化学等多种高科技领域发展速度惊人,其水平而且居世界前茅。然而所急需的S高纯石英砂的开发和生产,基本上还为空白。根据国家海关公布的数据,我国近两年石英砂的进出口情况可看出,我国出口的均为初级产品,国内市场对高纯石英砂的需求状况:石英玻璃年用量在3000吨左右;电光源:1000吨/年;石英柑蜗,仅锦州一五五厂400吨/年;其它领域估计30000吨/年。

2、银金属

1)白银产量

2005-2009年我国白银产量及增长情况 单位:吨,%

2)白银产量分布

2009年我国白银地区分布情况

3、铜金属

1)精炼铜产量

2005-2009年我国精炼铜产量增长统计表 单位:万吨

2)生产规模预测

2010年,我国铜冶炼产能大幅度增长,但并不意味着产量的增加,我国铜精矿的需求强劲,但我国铜精矿仍需要依赖进口,加之近几年铜加工费一跌再跌,早已跌破国内企业的生产成本90美元/吨,目前国内的现货市场加工费已经低于每吨10美元和每磅1.0美分的成交。铜加工费过低,可能压制2010年铜产量。

受国内外经济复苏提振,中国制造业活动继续扩张,2010年国内对主要大宗商品的需求依旧强劲,铜进口量仍然保持高水平。

3)历年铜价格

2009年,沪铜价格呈阶梯式上行。沪铜价格在08年末探底后,于3月初登上30000元,后快速向40000元挺进。在经历了4月中旬至7月初的高位盘整后,铜价于7月中旬开始了第二阶段的上扬。沪铜由42000元快速拉升至52000元附近。11、12月份,在经过前期调整后,沪铜突破盘整区间,又展开了第三阶段的强势上涨。

2009年,国内现货铜价走出了“V”字型的反转。自2008年12月份,现货铜价跌入最低点后,2009年开始在震荡中回升。其走势大体分为三步曲:一季度铜价基本在28600-31900万元的低位徘徊;4至10月份铜价在跌宕起伏中震荡上行(铜价位于40000至49800之间);年末后两个月持续发力,强势攀升(月均价分别为52077和55758万元)。全年,上海现货交易市场铜月均价格为42057元/吨。较2008年均价降24.1%。

4)铜价格走势

从长期看,在全球经济即将全面复苏的大背景下,世界经济新一轮增长将推动铜消费需求回升。铜市场价格走势看好。2010年,铜市场价格总体仍将在高位运行。根据当前市场判断,近期内市场价格仍将有继续上攻的可能,但会出现阶段性的震荡调整。全年市场价格很有可能继续创新高。

(三)下游状况

1、建筑业发展现状

1)宏观环境向好拉动建筑业高增长

2001年以来,我国宏观经济步入新一轮景气周期,与建筑业密切相关的全社会固定资产投资(FAI)总额增速持续在15%以上的高位运行,2003至2006年全社会固定资产投资增速更是达到了24%以上。建筑和安装工程固定资产投资总额基本与全社会固定资产投资总额走势相似,近几年增速也维持在25%。

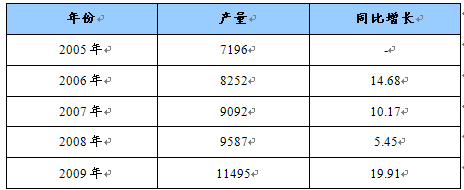

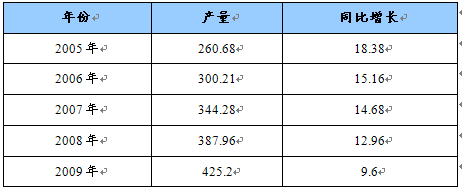

由于我国全社会固定资产投资总额基本决定了建筑工程的市场规模,近年来FAI持续高位,导致建筑业总产值及利润总额增速也在20%的高位波动。2009年我国建筑业总产值再创历史新高,全国共完成建筑业总产值75864亿元,比上年增长22.3%;建筑业企业实现利润2663亿元,增长21.0%。

2005-2009年我国建筑业总产值增长情况 单位:亿元,%

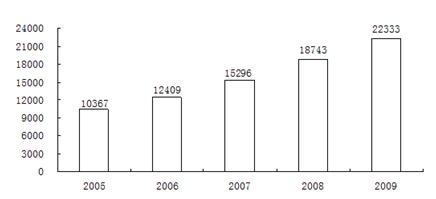

2009年,全年全社会建筑业增加值22333亿元,比上年增长18.2%。全国具有资质等级的总承包和专业承包建筑业企业实现利润2663亿元,增长21.0%,其中国有及国有控股企业697亿元,增长23.9%。

2005-2009年我国建筑业增加值情况 单位:亿元

2)2009年我国建筑业发展情况

2009年,是我国进入新世纪以来经济发展最困难的一年。为应对世界金融危机,中央政府实行了积极的财政政策和适度宽松的货币政策,以及一揽子经济刺激计划,尤其是投资40000亿元加快基础设施、民生工程建设等举措,较快扭转了经济增速下滑的局面。从国家统计局公布的《2009年国民经济和社会发展统计公报》的数据中显示,2009年固定资产投资快速增长,涉及民生领域的投资增长明显加快。全年全社会固定资产投资224846亿元,比上年增长30.1%,增速比上年加快4.6个百分点。分城乡看,城镇投资194139亿元,增长30.5%;农村投资30707亿元,增长27.5%。分地区看,东部地区投资95653亿元,比上年增长23.0%;中部地区投资49846亿元,增长35.8%;西部地区投资49662亿元,增长38.1%;东北地区投资23733亿元,增长26.8%。

基础设施投资持续快速增长,是2009年刺激经济走势的一大亮点。新开工项目的不断上马,为建筑业的发展带来了机遇。统计数据显示,2009年,全国具有资质等级的总承包和专业承包建筑业企业(不含劳务分包建筑业企业)完成建筑业总产值75864亿元,比上年同期增加13827亿元,增长22.3%;全社会建筑业增加值22333亿元,比上年增长18.2%。从房屋施工情况来看,2009年共完成房屋建筑施工面积58.73亿平方米,比上年同期增加5.68亿平方米,增长10.7%。全国具有资质等级的总承包和专业承包建筑业企业共实现利润2663亿元,增长21.0%,其中国有及国有控股企业697亿元,增长23.9%。

2009年全国房地产开发投资36232亿元,比上年增长16.1%。其中,商品住宅投资25619亿元,增长14.2%;办公楼投资1378亿元,增长18.1%;商业营业用房投资4172亿元,增长24.4%。同时,去年我国对外承包工程业务完成营业额777亿美元,比上年增长37.3%;对外劳务合作完成营业额89亿美元,增长10.6%。

2009年的数据大幅攀升,与国家为应对金融危机,实施大规模基建投资建设有直接关系。从2010年及未来发展态势来看,全国10余个区域经济 规划 的推出与实施,高铁建设的巨大投资以及大规模保障性住房的开工建设等,预计2010年的建筑市场仍将会保持增长态势。

2、发展趋势

2010年建筑业将持续升温。据从09年公布的固定资产投资新开工项目计划投资额可以看出,4万亿投资计划中,至少有1.5万亿是投放到基础设施建设中的。这种基础投入通过乘数效应拉动经济增长的效应,国家统计局数据显示,2009年1-10月我国新开工项目计划总投资额12.5万亿,同比增速达到36.6%,在新建基础设施上的重大投入,对帮助我国实体经济走出低谷,在若干年内都将发挥至关重要的作用。

由于基础设施建设项目的施工周期,一般多为3到4年,甚至更长,因此2008年底开始的基建投资高峰带来的对建筑建材的强大需求,至少将一直延续到2010年以后。基础设施建设在2010年正处于峰值状态,对于建材企业来讲,未来的基础设施建设的进一步加大,将为产品的需求带来较大的增幅。

1)土地储备不断增加做后盾

当下,北京、上海等全国楼市的一线城市,都已经准备筹划实施新一轮的土地储备计划,北京甚至已经为此准备了高达1000亿元的投资总额。

据了解,北京2009年纳入“1000亿元土地储备开发投资”的项目383个,涉及土地面积约1.8万公顷,累计实现投资1165亿元。在“土地一级开发收归国有”的原则下,2009年土地储备机构和国有企业用占90%的资金完成了84%的土地开发面积,其余部分由社会企业实施。国内经济复苏步伐加快,各大地产商争相增加土地储备,相信2010年房地产市场仍将持续保持畅旺,基建需求持续增长。

2)建筑业持续升温建材需求看涨

建材 行业 一直都是随着房地产市场而风动,房产市场的建设会建材产品的需求有所增加,2010年建筑业将持续升温,对于建材企业来说,可以说是一个利好的消息。

基础设施建设将带动水泥产品的需求上升:中国计划2010年建造180万套廉租房以及130万套经济适用房,这将创造至少3,600万吨水泥需求(大约相当于2009年消耗量的3%)。

基础设施建设带动钢材去岁增长:基础设施建设的建筑工程所消耗的钢材是我国钢材消费的主要 行业 之一。其消耗量约占钢材总消耗量的55%。根据各地基础设施建设投资规模来看,预计到2010年,我国建筑所用的钢材将达到1.9亿吨,占钢材消费总量的53%。其中螺纹钢的消费量7200万吨,占总量的38%;线材消费量5200万吨,占27%;薄板消费量为2400万吨,占13%。

二、Low-E玻璃 行业 产业链模型 分析

1、上游 行业

上游 行业 为Low-E玻璃 行业 提供原材料。上游 行业 会从质量和价格两方面影响Low-E玻璃 行业 。

首先,上游石英砂、银、铜等材料质量的好坏会直接影响Low-E玻璃的品质的高低。

其次,当上游石英砂、银、铜等材料的价格上涨时,Low-E玻璃 行业 的成本会上升,在Low-E玻璃供不应求的情况下,厂商通常会提高价格来转嫁这部分成本。

2、下游 行业

下游建筑 行业 为Low-E玻璃 行业 提供市场需求。下游 行业 会对Low-E玻璃 行业 的价格和产量产生影响。

随着节能环保意识的提高,我国建筑 行业 对Low-E玻璃的需求会大幅增大,在供不应求的情况下,Low-E玻璃的价格会上升。Low-E玻璃厂商的利润增加,就会吸引更多的潜在进入者,未来市场上Low-E玻璃的供给量就会增加。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。