第一节 柴油市场现状 分析 及预测2005-2007

1、2006年柴油市场特点

1)近年来我国柴油产量迅速增加,但受生产柴汽比的制约,2006年柴油产量增速开始放缓

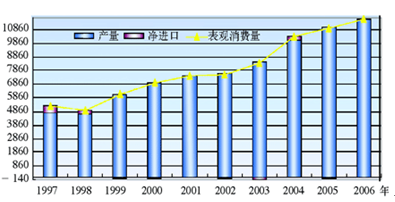

近年来,随着我国原油加工能力和原油加工量的不断增加,我国柴油产量也快速增长,并于2004年首次突破亿吨大关。1997-2006年,我国柴油产量年均增长率达到10.4%,2006年虽受柴汽比的制约放缓了增速,但同比仍增加了5.5%,总产量为11653万吨(见下图)。2006年我国原油加工量增幅为6.3%,加工总量为3.07亿吨。生产柴汽比由2005年的2.05提高至2.08,消费柴汽比由2005年的2.26降至2.22。目前我国成品油消费结构仍然是汽油过剩、柴油偏紧,柴油产量在需求的拉动下增幅高于汽油的平均增幅,但产量增速受到柴汽比的制约。

1997—2006年柴油供需情况 单位:万吨

(1)两大集团柴油产量约占我国柴油总产量的九成左右,镇海石化产量稳居全国炼厂之首

目前,中国石化和中国石油两大集团的柴油产量约占我国总产量的九成左右。2006年,中国石化的柴油产量同比增加2.5%,至6161.6万吨,占全国总产量的份额由2005年的49.6%提高至52.8%;中国石油的柴油产量同比增加5.8%,至4605.2万吨,占全国总量的份额由2005年的38.9%提高至39.5%。两大公司合计生产柴油10766.8万吨,占全国总产量的份额由2005年的88.5%提高至92.4%。

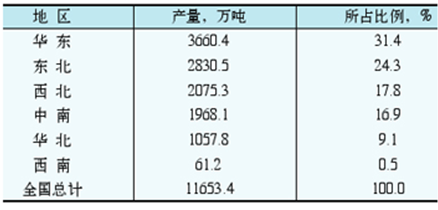

(2)柴油生产集中在华东、东北和西北地区,辽宁省的产量居各省市之首

目前,我国的柴油生产主要集中在华东、东北和西北地区,这三个地区的柴油产量合计占全国总产量的七成以上(见下表)。

2006年我国分地区柴油产量

分省市来看,辽宁省境内有大连、抚顺、锦州、锦西和大连西太平洋等炼油企业,目前原油加工量位居全国第一,达5487.56万吨,因此柴油产量也自然位列全国首位。山东和广东是全国的经济大省,对柴油的需求量也较大。山东省除了齐鲁石化、济南炼厂和青岛石化外,原油年加工能力总计超过4000万吨/年的地方炼厂也为该省的柴油总产能做出了1/3以上的贡献;而广东地区的柴油产量基本来自茂名石化、广州石化和东兴炼厂。2006年我国柴油生产10大省市见下表。

2006年我国柴油生产10大省市

2)2006年我国柴油的表观消费量增长率与上年相同,交通运输和农业用柴油占总消费量的80%以上

(1)2006年我国柴油的表观消费量为11646万吨,增幅与上年持平

1997-2006年,我国柴油表观消费量年均增长率达到9.2%,柴油成为消费增速最快的成品油品种。2006年我国GDP保持10.7%的较快增幅,带动柴油需求保持平稳增长的势头。2006年柴油的表观消费量保持与2005年相同的6.3%的平稳增幅,至11646万吨。

(2)交通运输和农业用柴油占总消费量的80%以上

从柴油的消费结构看,国内柴油消费主要用于交通运输、农业、林业、渔业、电力以及建材业生产等。其中交通运输和农业用柴油占总消费量的80%以上。

交通运输用柴油占我国柴油总消费量的六成左右。其中公路运输(包括柴油汽车运输和农业部门中的农用车、拖拉机运输)用柴油占总量的47%左右,比例仍有增加,但消费增长速度较前几年有所减缓;铁路、水运用柴油分别约占柴油总消费量的7%和6%。近年来,由于铁路部门加快电气化发展等,铁路用柴油上升缓慢,占柴油消费总量的比例已较小;随着海洋及内河船舶运输的发展,水运用油增长较快,占总量的比例也有所增加。

农业用柴油占我国柴油总消费量的近1/4。随着我国农业结构的调整和支农政策的相继出台,农用机械中柴油发动机所占比重大幅上升,用于农业机械的柴油消费量逐年增长。

渔业用柴油占我国柴油总消费量的比重不足1/10。近年来,全国机动渔船数量基本保持不变,机动渔船吨位和动力在缓慢上升,年均增加2%~4%。渔船数量及船机动力功率的双指标控制,遏制了渔船用柴油消费量的增长幅度,但由于渔业作业强度在增加,因此,渔业用柴油总量仍呈上升趋势。

发电用柴油占我国柴油消费总量的4%左右。随着电力供需局面的逐步缓解,这一比例正在逐步减少。

此外,其他工业及民用柴油消费约占柴油总消费量的3.9%。工业用柴油基本稳定且略有上升,而宾馆饭店及民用柴油消费增长较快。

(3)华东、中南和华北地区的柴油消费量约占全国消费总量的3/4

从柴油的消费市场区域看,我国柴油消费主要集中于华东、中南和华北地区,近年来这三个地区的柴油消费量约占全国消费总量的3/4。其中华东地区的消费量占全国消费总量的1/3以上,中南地区占1/4以上。

2、未来市场预测

从进出口形势来看,2006年12月11日起,中国成品油批发市场放开,将对柴油的进出口产生重大影响。

首先,中国石油和中国石化这两大国有公司担负着保证国内成品油市场供需平衡的社会责任,在选择进出口柴油的时机时,除考虑进口成本和出口利润外,还要考虑国内市场供需情况。

新颁布的《成品油管理办法》放宽了成品油批发资质,07年公布的《2007年成品油非国营贸易进口允许量、分配依据和申请程序》将成品油非国营贸易进口允许量提高15%,至926万吨(包括汽油、航空煤油、柴油、石脑油、燃料油、蜡油)。成品油批发经营权放开,成品油非国营企业进口允许量将逐年扩大,这些新加入者会根据进口成本来决定是否进口,将在一定程度上对柴油的进出口市场产生影响。

从消费需求来看,未来一段时期柴油消费量将继续稳步上升。

柴油的主要消费领域是交通运输业和农业,这两块占总消费量的80%以上。近年我国公路运输车辆的增长是柴油消费增长的主要动力。我国2006年公路完成客运量184.4亿人次,货运量146亿吨,同比分别增长8.7%和8.8%,均创历史新高。未来几年客货运输量增长率仍将保持在较高的水平,并且汽车制造企业正在寻求能源转换的途径,推出以柴油为燃料的汽车,柴油车的比重将持续增加,运输用柴油仍将持续增长。随着农业机械化程度的提高,农用车柴油消费也将保持较快增长。另外,我国沿海地区的大型港口建设加快,未来我国将形成环渤海、长三角、东南沿海、珠三角和西南沿海5个港口群体五分天下的布局,水运 行业 用油将会有较大增长。

综合上述因素进行 分析 预测,未来我国柴油生产仍将受到需求的拉动和柴汽比的制约,柴油进口将受到《成品油管理办法》以及其他相关政策的影响,而柴油出口则仍决定于满足国内市场与保有国际市场之间的关系。预计我国柴油消费的弹性系数仍将处于较高水平,近期将大约保持在0.8,2007和2010年柴油消费量分别为12500万吨和15500万吨。

第二节 柴油产品产量 分析 及预测

一、2006—2007年2月柴油产量变化 分析

2006-2007年2月全国柴油产量统计 单位:万吨;%

第三节 柴油市场需求 分析 及预测

2006年6-9月各月柴油需求情况 单位:万吨/日

1、2007年柴油比重持续增加

目前汽车制造企业在寻求能源转换的途径,推出以柴油为燃料的汽车,促进了柴油的需求量。近年来,中国为了提高农业生产率,一直努力推动农业机械化进程,并对购置大型农机具的农民进行补贴,在使中国农业机械化水平提高的同时,也导致了对柴油需求的快速增长。在成品油消费中,汽油和柴油占成品油总量的58%左右,其中柴油比重最大,达到39%,并且还有逐年上升的趋势。柴油比重较大主要是由于柴油的需求量不断增大,且增长速度大于汽油。

2、2007年1-6月柴油需求 分析

据国家统计局最新数据显示,2007年上半年,中国柴油表观消费量为6062.8万吨,同比宽幅上涨6.7%。从产量上看,2007年上半年国内炼厂共生产6065.0万吨柴油,较2006年同比增长6.2%。同时,2007年上半年中国进口柴油累计31万吨,同比增长40.9%;共出口柴油33.1万吨,同比下滑34.6%。

2007年上半年国内柴油表观消费量同比上涨,主要由于中国上半年GDP增长11.5%,创下11年来新高。经济发展保持强劲态势,并带动国内柴油需求迅速增长。在国内柴油需求保持旺盛的情况下,主营单位继续提高柴油产量与进口量,同时减少出口量以满足国内柴油供应。另在夏收、高温等利好因素下,6月国内柴油表观消费量创下今年以来新高。

3、汽车销量快速增长成为拉动汽柴油消费增长的主要动力

从发达国家的经验以及我国所处的发展阶段来看,未来我国汽车产业的良好发展前景是不容置疑的。中国的汽车业刚刚进入成长期,未来至少面临10年甚至是20年的高速增长,但增速将比近几年明显回落,预计未来10年轿车产销量年均增速在20%左右。2007年我国汽车产销量将继续较快增长,市场需求量预计将超过800万辆,比2006年增长18%,其中轿车销量高于汽车销量的平均水平,在20%以上,汽油车销售比例将高于柴油车。预计,2008年新增汽车将是拉动柴油消费增长的主要动力。

4、环境保护给柴油质量提出更高要求

全球气候的不正常变化,环境品质的恶劣,令各国政府都努力不懈地致力于减少和控制污染排放物。环境事业的发展对成品油质量提出更高的要求。我国也逐渐重视到油品质量所带来的问题,从而对柴油的质量提出更高的要求。近几年来我国己开始参照欧盟的相关标准制定我国的车用柴油标准。跨国石油公司必将利用其成熟的经验和先进的技术优势,生产更加环保的高质量产品,正在努力拉开与国内石油企业产品的差距;国内成品油生产企业将会适应形势,提高工艺生产水平,逐步缩小与跨国石油公司在油品质量方面的差距,以满足我国政府对环境保护方面的要求和国内消费者对产品质量的需求。

预计2010年柴油的需求量将突破1亿吨,较2005年增长24%,到2015年接近1.3亿吨,但其年均增长速度在2005年之后是下降趋势。5.柴油的供需平衡问题仍是未来较长时期内国内石油 市场发展 的焦点。

第四节 柴油消费状况 分析 及预测

一、消费结构 分析

1997-2005年,我国柴油表观消费量的年均增长率达到9.6%,柴油成为成品油中消费增速最快的品种。2004年,我国柴油表观消费量突破了亿吨大关。2005年,我国电力缺口下降,发电用油减少;农业机械发展形势趋好,农业用油增长;柴油消费稳定增长至1.1亿吨。

从柴油的消费结构看,国内柴油主要用于农业、林业、渔业、电力和建材业生产,以及公路、铁路、水路运输。其中,交通运输及农业、农用车是柴油消费量最大的领域。

1、交通运输

近年来,我国交通运输业快速发展,公路总量继续增长,公路技术等级和路面等级不断提高,高速公路建设实现了历史性突破。“十五”期间建成高速公路2.47万公里,客货物运输的周转量年均增长率保持在5%以上,带动了柴油消费量的持续增加。

2、农业生产

近年来,中央加大了对农业的扶持力度。2005年,中央财政和国债建设资金用于“三农”的投入为2975亿元,比2004年增加了349亿元,较2002年增加1000多亿元。2006年,农业税在全国范围内取消,中央财政用于农业、农村、农民这“三农”领域的支出比上年增长14%,将高达3397亿元。发展农业经济政策的初见成效,农业机械化程度的提高,使我国农用车及农用机械的柴油消费量也保持了快速增长的势头,年均增长率为7%左右。

3、渔业

近年来,全国机动渔船数量变化不大,机动渔船吨位和动力在缓慢上升,年均增加2%~4%。渔船数量及船机动力功率的双指标控制,减弱了渔船用柴油消费量的增长幅度,但渔业作业强度增加,渔业用油总量仍维持升势。

4、其他 行业

在水运方面,柴油多用于近海及内河船舶的运输,市场呈现增长加快的势头,用油增长较快,占总量的比例稍有增加。

铁路部门由于电气化发展加快等原因,柴油消费的增长受到抑制,且占总量的比例较小。

随着我国电力工程的建设,沿海地区用电紧张局势有所缓解,电力 行业 柴油消费量略有下降。但从福建、广东、江苏、浙江、上海等省市的出口加工区来看,为了保障生产用电,企业大多配有柴油发电机作为用电高峰期的备用电源。目前,我国电力用油维持在400万吨左右。

用于其他工业及民用的柴油量稳中略有上升。

从消费区域看,我国的柴油消费主要集中于华东、中南及华北地区。近年来,这三个地区的柴油消费量约占全国的3/4,而东北、西北和西南地区消费量仅占全国的1/4。

二、未来消费 分析

2006年是我国“十一五”开局之年,根据我国加入世界贸易组织的承诺,成品油批发市场将于年底对外开放,国内柴油市场竞争将更趋激烈。按照我国中长期发展 规划 ,到2020年国民经济将实现翻两番的战略目标,GDP年均增长速度将保持在7.5%左右。近十几年来我国国民经济一直保持了快速增长的势头,多数年份GDP增长保持在9%以上。近年国内柴油消费增长速度超过了汽油消费增长速度,与GDP增长率相比的弹性系数较高,近20年的平均值为1.1。

柴油的主要消费领域包括交通运输业和农业,占总消费量的80%以上。近年来,我国大力发展高速公路网,同时改善农村地区的基础交通条件,为交通运输 行业 的发展奠定了良好的基础。公路运输车辆的增长是柴油消费增长的主要动力。未来几年,我国公路客货运输将保持较高增长速度,柴油车的比重仍会增加,运输用油仍将持续增长;农用车柴油消费也将保持较快增长。另外,我国沿海地区的大型港口建设加快,目前已形成了五个吞吐量超过亿吨的大型港口;内河河道通航运输条件得到提高,水运 行业 用油也会有较大增长。

随着国家“三农”政策的深入贯彻实施,田间作业、农业机械、农产品加工等方面的柴油消费量将大幅增加。

由于国家执行休渔政策,我国捕捞渔船数量将有所下降,许多渔民将转向沿海养殖、水产品加工等产业,但渔业产量和作业强度将会大幅度提高,渔业用油也将较快增长。

由于我国西电东送以及全国电力系统的提升和改造,在一定程度上缓解了华东、华南地区的电力紧张,尤其是近年柴油价格上升过快,造成部分高成本发电机组减量或停机,电力用油上升的态势趋缓。

综合上述因素 分析 ,柴油消费的弹性系数仍将处于较高水平,预计近期将保持在1.0左右,远期会有所下降,维持在0.6~1.0之间。我国2010年和2015年的柴油消费量预计分别达到15400万吨和19400万吨。与2000-2005年柴油消费年均增长率9.6%相比,2005-2010年、2010-2015年柴油消费年均增长率预计分别为7%和4.8%。

第五节 柴油价格情况 分析 及预测

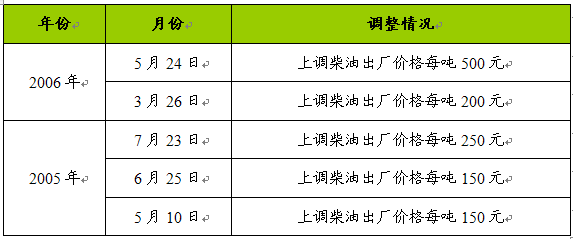

一、出厂价

历次柴油价格调整

二、近期柴油价格 分析

2007年10月23日,90号、93号汽油与0号柴油批发价均出现不同程度的上涨,尤以柴油价格为甚,各大炼油厂商昨天一天上涨的幅度平均超过100元/吨,最高甚至上涨300元/吨。

据中国加油站网提供的数据显示,国内众多地方炼厂的成品油批发价昨天普遍上涨。其中,主流品种90号与93号汽油每吨上涨10-60元不等;柴油价格则涨幅惊人,每吨上涨高达100-300元不等,如利津石化0号柴油上涨200元/吨;富海化工上涨230元/吨;恒源石化上涨300元/吨;济南蓝星上涨260元/吨;潍坊弘润则创下当日柴油价格涨幅之最,一天上涨了320元/吨……

在地方炼厂纷纷调高价格的带动下,各地成品油批发市场也出现一片风声鹤唳:宁波市场中石化及社会单位0号柴油涨20-50元/吨;南京市场社会单位93号汽油涨50元/吨,0号柴油涨200元/吨;温岭市场各销售单位0号柴油涨300-320元/吨。

此外,廊坊市场中石油0号柴油涨200元/吨;沧州市场中石化0号柴油涨160-200元/吨;唐山市场中石化0号柴油涨60元/吨;许昌市场主营0号柴油涨220-250元/吨;郑州市场中石油0号柴油涨100元/吨……

此次柴油价格大幅上扬的地区主要集中于华东、华北及西北。随着柴油资源缺口的加大,主营单位控销力度加深,销售价格有可能继续大幅攀升。

当前国际油价高位徘徊,使得炼厂产量难有明显增长,这是成品油批发市场出现异动的主要背景。在此情况下,预测近期资源紧张的态势仍将延续。

第六节 柴油进口量值 分析 及预测

一、进口总量 分析

1997-2006年我国柴油进口状况 单位:万吨

二、进口贸易方式情况

2006年我国以一般贸易方式进口的柴油所占比重回升至54%

目前,我国柴油的进口方式主要有:一般贸易、保税仓库货物和保税区转储以及来进料加工方式(以这种方式进口的柴油主要为外资、三资企业的工业自用油,以及约占进口量8%左右的三资企业用油)。2001年以前,我国柴油基本上以保税仓库货物和保税区转储这两种保税方式进口,并且进口的品种基本上为船用柴油。2002年以来,由于国内柴油需求增速较快,一般贸易方式所占的进口比例开始猛增,曾于2004年达到81.7%,并且保税方式的种类也逐渐多样化,开始出现来进料加工方式。2005年,因柴油需求增速放缓,且进口柴油利润倒挂,以一般贸易方式进口的柴油所占比例下跌至40.5%。

2006年,因柴油需求保持平稳增长势头,且进口利润好转,以一般贸易方式进口柴油所占比重又回升至54%(见下图)。

2000—2006年我国柴油的进口贸易方式 单位:%

注:保税方式包括保税仓库货物、保税区转储、进料加工贸易、来料加工装配。

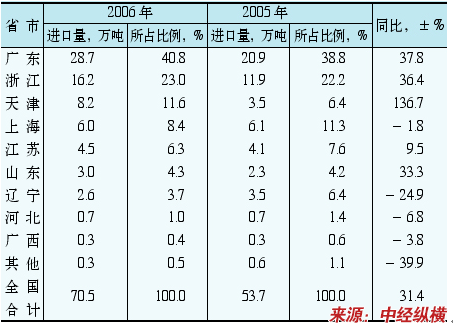

三、柴油主要进口省市

我国柴油生产和消费的区域性不平衡,造成珠三角、长三角和环渤海等经济发达区域的柴油供需偏紧,对进口柴油的需求较大。在海运和公路运输业的带动下,广东、浙江、天津和上海等省市对进口柴油的需求增长较快。近年来,广东、浙江两省的柴油进口量占我国进口总量的六成以上。

2005-2006年柴油主要进口省市

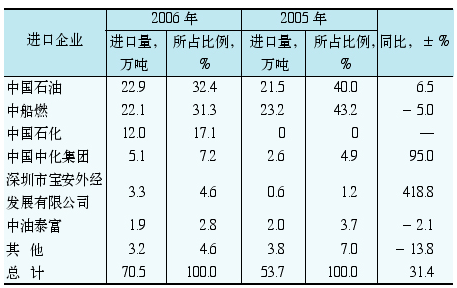

四、2005—2006年我国柴油进口企业 分析

除2005年中国石化退出进口柴油企业排行榜外,近年来中国石油、中船燃(中国船舶燃料有限公司)一直跻身柴油进口企业前三甲之列。虽然柴油进口企业前三甲中的企业名单有所变化(2005年中国中化集团取代中国石化进入前三名),但2004年、2005年和2006年前三甲的柴油进口总量均占全国柴油进口总量的八成以上。2006年,中国石油超过中船燃成为柴油进口第一大户(见下表)。

2005—2006年我国柴油进口企业

第七节 柴油出口量值 分析 及预测

一、出口总量 分析

1997—2006年我国柴油出口量 单位:万吨

二、出口贸易方式情况

我国柴油出口的主要方式有:来进料加工复出口、保税仓库货物、保税区转储和一般贸易等。自2004年起,国家取消了对一般贸易出口柴油的退税政策,此后,一般贸易出口的份额由2003年的61.5%,大幅下滑至2006年的0.03%,而以来进料加工复出口方式出口的柴油所占比重开始增加,由2003年的31.4%大幅增加至2006年的73.3%。这说明我国的柴油出口方式已经重新回到2002年以前的来进料加工和保税仓库货物、保税区转储两分天下的局面(见下图)。由于来进料加工也属于保税的一种方式,因此,目前我国柴油几乎全部以保税方式出口。其中以保税仓库货物和保税区转储形式出口的柴油,主要供各国轮船在我国境内港口加油以及利用保税仓库或保税区周转进出口。

2000—2006年我国柴油的出口贸易方式 单位:%

三、出口主要省市 分析

我国柴油出口省市较为集中,2005年和2006年排名前六位的省市的柴油出口量分别占全国柴油出口总量的94.53%和95.4%,而且名单无变化,仅名次有所调整(见下表)。可以看出,名列前茅的这些省市基本上都是具有来进料加工复出口资格炼油厂的所在地,如广东省有茂名石化、广州石化、东兴炼厂、上海有金山石化和高桥炼厂,辽宁有大连西太平洋、锦州石化,浙江有镇海石化,江苏有金陵石化。同时,这些省市的海运业也较为发达。

2005—2006年我国10大柴油出口省市

四、2005—2006年我国柴油出口企业 分析

从出口来看,近年来,中国石化、大连西太平洋和中船燃的柴油出口量之和占全国柴油出口总量的九成以上。我国柴油出口市场基本上呈中国石化、大连西太平洋和中船燃三足鼎立之势。

2006年,因国际国内价差缩窄、国内需求稳定,除中国石油外,各大柴油出口企业的柴油出口量均有不同程度的下降。其中中国石化下降62.1%,所占份额由2004年的66.5%萎缩至47.9%,不过仍稳居出口企业榜首(见下表)。

2005—2006年我国柴油出口企业

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。