第一节 产品定义、性能及应用特点

玻璃包装容器是将熔融的玻璃料经吹制、模具成型制成的一种透明容器。玻璃容器的种类极多,其分类如下:

(1)按瓶口大小进行分类

①小口瓶。它是瓶口内径小于20mm的玻璃瓶,多用于包装液体物料,如汽水、啤酒等。

②大口瓶。瓶口内径在20—30mm之间的玻璃瓶,形体较粗矮,如牛奶瓶。

③广口瓶。又称罐头瓶,瓶口内径大于30mm,其颈部和肩部较短,瓶肩较平,多呈罐状或杯状。由于瓶口大,装料和出料均较易,多用于包装罐头食品及粘稠物料。

(2)按瓶子几何形状进行分类

①圆形瓶。瓶身截面为圆形,是使用最广泛的瓶型,强度高。

②方形瓶。瓶身截面为方形,这种瓶强度较圆瓶低,且制造较难,故使用较少。

③曲线形瓶。截面虽为圆形,但在高度方向却为曲线,有内凹和外凸两种,如花瓶式、葫芦式等,形式新颖,很受用户欢迎。

④椭圆形瓶。截面为椭圆,虽容量较小,但形状独特,用户也很喜爱。

(3)按用途不同进行分类

①酒类用瓶。酒类产量极大,几乎全用玻璃瓶包装,以圆形瓶为主。

②日用包装玻璃瓶。通常用于包装各种日用小商品,如化妆品、墨水、胶水等,由于商品种类很多,故其瓶形及封口也是多样的。

③罐头瓶。罐头食品种类多,产量大,故自成一体。多用广口瓶,容量一般为0.2~0.5L.

④医药用瓶。这是用来包装药品的玻璃瓶,有容量为10~200mL的棕色罗口小口瓶,100~1000mL的输液瓶,完全密封的安瓿等。

⑤化学试剂用瓶。用于包装各种化学试剂,容量一般在250~1200mL,瓶口多为螺口或磨口。

(4)按色泽不同分类

有无色透明瓶、白色瓶、棕色瓶、绿色瓶和蓝色瓶等。

(5)按瓶颈形状分类

有颈瓶、无颈瓶、长颈瓶、短颈瓶、粗颈瓶和细颈瓶等。平板玻璃包装的功能效用

第二节 发展历程

改革开放二十多年来,我国的玻璃包装 行业 和其它的 行业 一样,在发展的浪潮中,经历了发展、调整、淘汰和重新组合等几个阶段。

1、新中国成立后到上世纪60年代是我国玻璃包装容器工业开始起步的阶段。

在第一个五年计划期间,北京玻璃厂自德国引进了全套玻璃生产技术和设备,建成了当时亚洲最大的技术玻璃工厂。随后相继新建了广东玻璃厂、北京二玻厂、湘潭玻璃厂等规模较大的瓶罐玻璃厂。并且引进了美国埃姆哈特公司和前苏联的行列式制瓶机,逐步实现了生产的连续化。不仅使生产能力成倍增加,而且引进的煤气发生炉、小型池炉技术、行列式自动制瓶机等为我国玻璃包装容器设备技术提供了样板,基本形成了我国玻璃包装容器产业的雏形。玻璃包装容器的产量也由1952年的10万吨增加到1965年的41.4万吨。

2、上世纪60年代后期到70年代初

原山东轻工机械厂(现为山东三金玻璃机械集团有限公司)试制成功行列式自动制瓶机和配套的供料机,同时玻璃池炉用粘土大砖的制造成功,促进了玻璃包装容器 行业 的发展。到1976年玻璃包装容器的产量突破百万吨大关,并已向国外输出全套工厂。

3、十一届三中全会后到上世纪80年代末

随着改革开放,国内对玻璃包装容器的需求量大幅增长。玻璃包装容器 行业 引进了新技术、新设备、新材料,大大促进了国内装备、耐火材料的配套水平提高。玻璃包装容器工厂结合工厂的扩建改造,陆续开始大量采用先进技术和设备,使我国的玻璃包装容器在窑炉节能、生产装备和控制水平上向前迈进了一大步,并开始筹建整线引进的大型玻璃瓶工厂。先进企业的装备水平已接近国际水平,大型玻璃窑炉的生产能力达200吨/日,成型机生产640毫升啤酒瓶可达140个/分,能耗降到120公斤/吨玻璃液以下。

4、上世纪90年代,企业全面进入市场经济。

玻璃包装容器工业也面临结构调整改组的局面,形成了一批企业集团。由于国外大集团的介入,组建了一批高水平的合资、独资企业。

5、经过企业体制大规模的改革,企业改制、改组、改造基本完成,国有资本基本退出竞争领域。

部分民营企业虽然建厂比较晚,但是起点高,广泛吸纳技术人才,经营灵活,发展快。生产集约化程度和生产企业地区性的集中度都有所提高。

目前 行业 整体经济运行态势良好,发展速度大幅提升。这首先得益于前些年全 行业 企业体制大规模的改革,以及投资主体的多元化和融资渠道的多样性为 行业 发展奠定的基础;其次是在国家扩大内需、鼓励消费的政策下,下游 行业 的强劲发展和市场需求的旺盛及出口增长的拉动;第三是企业技术改造和固定资产投入的力度加大。

第三节 我国经济发展环境 分析

一、2007年我国宏观经济运行情况

2007年,国民经济保持平稳快速发展,呈现出增长较快、结构优化、效益提高、民生改善的良好运行态势。

初步核算,全年国内生产总值246619亿元,比上年增长11.4%,加快0.3个百分点,连续五年增速达到或超过10%。分季度看,一季度增长11.1%,二季度增长11.9%,三季度增长11.5%,四季度增长11.2%。

分产业看,第一产业增加值28910亿元,增长3.7%,回落1.3个百分点;第二产业增加值121381亿元,增长13.4%,加快0.4个百分点;第三产业增加值96328亿元,增长11.4%,加快0.6个百分点。

二、2007年我国居民收入 分析

2007年中国城镇居民人均可支配收入扣除物价之后,实际增长约13%,这意味着今年城镇居民收入增幅超过同期GDP增幅。

1、居民收入增速欲超GDP

在社科院举行的“2008年《社会蓝皮书》发布暨中国社会形势报告会”上,社科院社会学所所长李培林说,扣除物价以后,2007年是城镇居民收入增长幅度超过GDP增长幅度的少数几个年份之一。

2007年中国城镇居民人均可支配收入实际增长可达13%左右。

检索历史数据可以发现,自1978年以来,城镇居民实际人均可支配收入增长率超过GDP增长率的,只在1979、1986、1990、1999、2001和2002年出现过。这也意味着,2007年城镇居民可支配收入增幅5年内首度超过GDP增幅。

从农民的收入增长来看,估计2007年增长约8%。这是11年来农村收入增长最快的一年。所有这些指标表明,中国人民生活水平的普遍提高是社会稳定以及人民心态积极向上的保障。

2、06年消费率偏低

虽然在刚刚过去的2007年,城镇人均可支配收入和农民人均现金收入的增长均超过GDP增速,消费增长对经济增长的贡献率仍然较低。

2007年前三季度,投资对经济增长的贡献率为41.6%,外贸对经济增长的贡献率为21.4%。而“2007年社会居民消费额占GDP的比重降到只有36%左右。”李培林说。

我国消费率长期在低位徘徊,大大低于70%左右的世界平均水平。而由于居民消费在最终消费中占主导地位,所以消费率低就必然表现为居民消费率低。

根据国际经验,人均GDP达到1000美元左右的时候,多数国家居民消费率一般为61%,而长期以来,中国居民消费率远达不到该水平。

消费率偏低在一定程度上表明,中国城乡之间、地区之间和社会成员之间的收入差距扩大趋势尚未扭转,收入分配差距仍然是人民群众关注的一个热点社会问题。

此外,在国民收入的分配中,劳动者报酬比重下降的趋势也颇值得注意。从过去3年情况看,在按支出法统计的地方GDP构成中,劳动者报酬比重不断下降,2003年以前一直在50%以上,2004年降至49.6%,2005年降至41.4%,2006年降至40.6%。

3、2010年人均GDP可达3000美元

党的十六大提出2020年中国人均GDP达到3000美元的目标。

2006年达到2010美元,2007年是2200美元,一年涨200美元,现在美元贬值、人民币升值,所以按目前情况计算,到2010年3000美元就可以达到。陆学艺说,估计到2020年可以达到6000美元。

三、2008年我国经济增长趋势预测

1、经济增长走势 分析 与预测

我们对2008年宏观经济发展的基本判断是:国民经济将继续保持11%以上的高位增长,从季度和年度增长来看,经济正在达到或接近周期性繁荣的顶部区域(经济增长从年度上讲最高点可能是2007年,从季度上最高点可能是2008年上半年),明年下半年或后年很可能进入温和调整期。其有三大理由:

CPI增长与PPI的两波增长比较

一是消费增速明显加速是经济增长周期处于中部(繁荣期顶部区域)的一个重要信号。这是因为随着人们对经济增长信心的增强及前期收入的快速增长,人们开始扩大消费,即经济扩张由投资转向消费(投资增长仍处于高位),因此,经济增长将处于周期性最繁荣的区间。80年代的两次周期和90年代上半期的一次周期都是这样。当消费增长达到顶点时,投资增长便会明显回落,经济增长也随之回落。这次繁荣持续的时间比以前任何一次都长,主要是由于国内消费结构升级与产业发展进入一个全新的阶段及与世界经济景气重叠而导致的投资与出口的持续性“双扩张”。

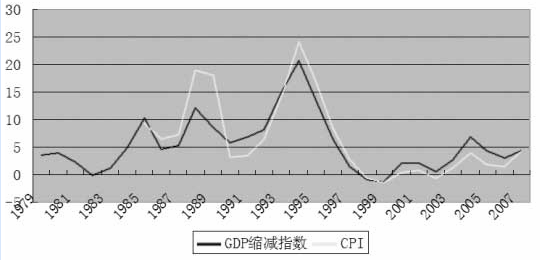

GDP缩减指数和CPI年度增长率变化趋势

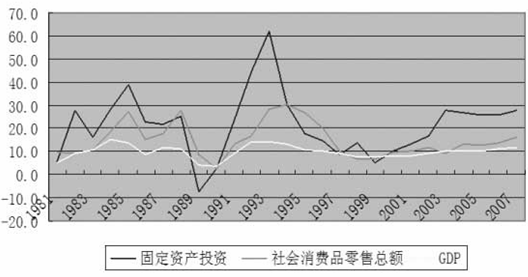

GDP增长与投资和消费增长的周期关系

二是物价增长进入第二波上升,其中价格增长的结构变化最引人关注,显示经济周期中增长率变化的信息。当前这波价格增长的特点是CPI加速而PPI减速、生产资料价格放慢而生活资料价格加快,这是经济处于扩张期后期的基本特点。两波价格上涨中生产资料价格的不同走势可能意味着经济周期中增长率阶段性变化正在酝酿中。

三是预计国内房地产在2008年下半年后将进入适度调整期,将使投资增长有所减速。房地产特别是住宅的繁荣已经持续10年,我们估计在2008年奥运会之前,房地产仍将保持偏热增长态势,正处于中期繁荣的顶部区域,但由于受多重因素的作用,房地产在奥运会后可能步入中期调整期。这些因素是:持续过高的房价对住宅需求的抑制作用、供给的释放及货币信贷的收缩效应以及人们对奥运会后房价上涨预期的变化等。房地产调整将明显地带动钢铁、水泥等相关重化工业调整,整体投资增长将会逐步放慢。另外,受出口政策调整的影响及世界经济增长可能逐步放慢的影响,出口增长将趋于放慢,对投资增长也将起到一定的抑制作用。

GDP增长的高位走平主要是源于周期性的因素及人们对奥运会后房价预期的一定变化,当然还有世界经济增长周期的变化的影响。预计2008年我国GDP可望突破28万亿元,增长11%,其中上半年超过11%,下半年会有所回落。工业增加值的增长率受出口放慢的影响将会有所回落,但受国内消费旺盛的支撑,将继续保持高位增长,预计增长17.5%。为了与以前经济增长目标保持一致,国家对GDP增长的预期目标仍设定为8%。

2、投资、消费和就业增长 分析 和预测

受高收益率和流动性过剩问题突出等的影响,2007年投资增长呈逐季上升趋势,但由于前述所讲因素的影响,2008年投资增长可能趋于放慢,并逐渐步入周期性的调整期。房地产增长和出口增长可能双双调整将是投资回落的直接动因;也因为如此,流动性过剩问题在明年会得到一定程度的缓解。这是经济发展的一种积极性变化。与之相反的是,消费增长将继续有所加快,这是周期性的变化。这种变化对节能降耗目标的实现是有利的,投资增长放慢意味着高耗能产业投资增长和产出增长的放慢,同时由于经济的适度调整将影响企业的利润,一些高耗能的落后企业将会被市场逐步淘汰。

预计2008年城镇固定资产投资规模为150694亿元,增长25%,社会消费品零售总额将首次突破10万亿元,达104857亿元,增长16.5%。

明年就业增长的形势依然较好。目前尽管城镇单位新增就业有放慢的迹象(主要是由于其他企业如外资企业和私营企业就业增长有所放慢),但工业企业就业增长一直保持6%以上的较快增长态势,预计2008年这一趋势会延续。利用就业弹性预测方法,我们预计2008年城镇净增就业量将达到1032万人,新增就业岗位继续突破1200万个。2008年城镇就业增长的目标可设定为新增城镇就业1000万人,失业率控制在4.5%以下。

3、物价增长走势 分析 与预测

07年以来我国物价上涨进入2002年以来的第二个上升期。二季度全国居民消费价格指数(CPI)同比增长3.6%,比一季度加快0.9个百分点,比上年同期加快2.2个百分点,三季度继续加快,特别是7月和8月CPI增长分别上升到5.6%和6.5%的相对高位,引起了社会对未来发生通货膨胀的担忧。我们认为,此轮物价加速上涨,不是一种内在的长期趋势,而是由于部分粮油及肉类产品阶段性的供应紧张而形成的价格“扰动”,不会对未来造成明显的通货膨胀压力。

2008年物价继续加速上升的可能性较小,这有两个原因:一是像2003年至2004年的物价上涨一样,目前推动物价大幅回升的主要原因是食品价格,本轮经济周期以来,除食品类的核心通货膨胀率一直在1%上下窄幅波动,今年核心通胀率仅为0.7%,这说明经济增长的内在通货膨胀的压力不大。推动食品价格上涨的农产品涨价带有恢复性质,原因是短期性的供求不平衡;而且,我国农产品的供应是完全有保障的,猪肉的缺口持续时间也不会太长。我们认为,此波物价上涨的走势在性质上与2003年至2004年相似,持续性不强。2003年10月食品价格增长首次突破5%(5.1%),持续了13个月,成为导致CPI短期内快速上涨的主要原因。这次物价上涨也是源于食品价格的明显上升,2006年12月食品价格再次突破5%(5.8%),目前已持续了9个月,预计还会持续一段时间。二是在现阶段的增长环境中,流动性过剩与货币供应量的持续偏快增长难以传导到CPI上。多年来,我国货币供应量M2都保持了17-19%快速增长水平,去年以来虽然M1增速明显加快,这反映了流动性过剩问题日趋严重,但由于实体经济中绝大多数产品并不存在供不应求的情况,相反是多数产品处于供过于求的状态,结果,流动性过剩问题冲击的不是物价(CPI),而是资产价格,导致房地产与股票价格的明显上升,并加剧投资需求的膨胀(投资的膨胀在经过一段时间后会通过增加产能抑制产品价格上涨),即近阶段货币供应量增加或流动性过剩与CPI关系较弱。物价上涨的主要原因不在货币方面,这是我们对近期物价增长走势比较乐观的原因。

从长期物价增长走势看,我国现阶段发生高通货膨胀的可能性也较小,经济增长与通胀的组合仍然是“高增长低通胀”,这是新一轮经济增长周期的一个最基本特征。2004年GDP增长10.1%,CPI增长3.9%,2005年和2006年GDP增长10.4%和11.1%,CPI则仅增长1.8%和1.5%。今年上半年GDP增长11.5%,CPI增长3.2%,预计今年全年GDP增长11.5%,CPI增长4.3%。相对于GDP增长,目前CPI增幅依然较低,处于可承受的增长区间。而且,从经济增长的周期性变化看,目前经济增长正处于或已经达到繁荣期的顶峰区间,明年下半年或后年的经济增长极可能出现周期性回落,这对物价增长将形成下压作用。

因此,我们倾向地认为,明年物价增长将像2005年一样,趋于回落。预计CPI增长3.5%左右,宏观调控的目标可定为不超过4%。

4、出口增长与国际收支平衡的预测

在所有宏观经济增长变量中,出口增长特别是贸易顺差的预测是最难的。影响因素太多,而且许多因素是相当不确定的。

预计2008年出口增长将是回落的,主要是出口政策调整的效果所逐步显现。这在今年8月份的出口增长中已有所表现。8月份出口总额为1113.6亿美元,增长22.7%,比1-7月放慢5.9个百分点,比7月份大幅回落11.5个百分点,这显示了7月份开始实施的出口政策调整的积极影响。另一个可能导致出口增长回落的因素是美国经济增长受次级债危机的影响将趋于放慢。次级债危机的影响将会继续深化,但不会导致美国经济进入明显的衰退或萧条,不过,会使经济持续一段时间处于相对低位增长,这对世界经济景气和外部对我国出口需求将产生一定的负面影响。

自2006年以来,出口最重要的支撑因素是国内工业产能释放所产生的“外推效应”,如2006年受钢材产能大量释放及国内需求放慢的影响,我国钢材贸易由净进口转为净出口,2006年净出口额为2450万吨,2007年上半年则达到2510万吨,全年钢材净出口预计将超过5000万吨,而最近几年我国新增钢铁产能为7000-8000万吨,即70%的新增产能是通过出口增长来消化的。预计2008年出口的这种“外推效应”会继续加大。我国外贸出口政策调整在相当程度上是抑制这种“外推效应”过大。受以上“两减一增”因素的影响,预计2008年出口增长将回落到20%左右。贸易顺差将继续有所扩大,但增幅明显放慢。预计2008年贸易顺差为3084亿美元,增长20%。

尽管经历了强有力的政策调控和外部环境的负面冲击,2007年的中国经济总体走势依然可以概括为:GDP强劲增长;增长质量继续改善;消费对经济增长的贡献度增加,经济结构调整成效显著。

经济保持良好走势的同时,制约经济可持续发展的若干问题依然存在:通货膨胀压力持续抬头;货币和信贷增长速度依旧偏快;固定资产投资和外贸顺差增长规模仍然偏大;经济增长的效益和质量仍有待提升;流动性过剩和资产价格过快攀升等。以上问题的产生和显性化,亦是2002年以来我国经济进入新一轮上升期以来的阶段性特点。这些复杂问题之间具有内在的、逻辑上的关联性,共同驱使宏观经济反复发生从偏快转向过热的风险。这一背景决定了2007年的宏观调控在手段上体现为总体偏紧、多管齐下的政策组合,在策略上体现为总量控制、结构优化、相机抉择的政策有序轮动。2008年,预计宏观调控将继续坚持总量适度从紧、注重结构优化升级的调控主线,强调财政政策在推动结构优化方面的作用和价值,以此促进经济稳健、均衡增长。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。